Indemnisation accident de la route non responsable : montants réels, exemples et barèmes 2026

Vous avez été victime d'un accident de la route dont vous n'êtes pas responsable. Votre première question — légitime, urgente — est : combien vais-je toucher ? La réponse honnête est qu'il n'existe pas de montant standard. Mais il existe des tendances, des barèmes indicatifs, et surtout des écarts considérables entre ce que les assureurs proposent spontanément et ce que la loi permet réellement d'obtenir. Cette page vous donne les chiffres bruts, des exemples concrets tirés de l'expérience du cabinet, et les clés pour comprendre pourquoi votre indemnisation mérite d'être défendue.

Ce qui détermine le montant de votre indemnisation

Avant d'entrer dans les chiffres, il faut comprendre que l'indemnisation d'un accident de la route n'est jamais forfaitaire. Elle repose sur le principe de réparation intégrale : chaque préjudice est évalué individuellement, en fonction de votre situation personnelle, de votre âge, de votre vie professionnelle, de vos activités, de vos séquelles. Deux victimes avec le même taux d'incapacité peuvent recevoir des indemnisations très différentes.

La gravité des séquelles et le taux de déficit fonctionnel permanent (DFP) — évalué en pourcentage par le médecin expert, ce taux conditionne directement le montant du poste DFP, l'un des plus importants de toute indemnisation. À titre indicatif, les fourchettes 2026 selon les référentiels des cours d'appel sont les suivantes :

Fourchettes indicatives d'indemnisation du déficit fonctionnel permanent (DFP) en 2026 — référentiel cours d'appel

| Taux DFP | Victime de 25 ans | Victime de 40 ans | Victime de 55 ans |

|---|---|---|---|

| 5 % | 14 000 – 20 000 € | 10 000 – 15 000 € | 7 000 – 11 000 € |

| 10 % | 30 000 – 42 000 € | 22 000 – 32 000 € | 15 000 – 22 000 € |

| 20 % | 72 000 – 98 000 € | 52 000 – 75 000 € | 35 000 – 52 000 € |

| 30 % | 120 000 – 165 000 € | 88 000 – 125 000 € | 60 000 – 88 000 € |

| 50 % | 230 000 – 310 000 € | 165 000 – 235 000 € | 110 000 – 160 000 € |

Source : référentiels indicatifs des cours d'appel françaises, actualisés 2025-2026. Ces fourchettes concernent le seul poste DFP. L'indemnisation globale intègre en outre les souffrances endurées, le préjudice esthétique, l'incidence professionnelle, la tierce personne, etc.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

L'âge de la victime au moment de l'accident — un jeune de 25 ans avec des séquelles permanentes vivra plus longtemps avec son handicap qu'une personne de 60 ans. Les barèmes de capitalisation de la Gazette du Palais intègrent cette donnée : plus la victime est jeune, plus les préjudices permanents sont capitalisés sur une durée longue, et plus le montant est élevé. À lire : Retraité accidenté — comment défendre votre indemnisation ?

La situation professionnelle — une perte de revenus professionnels sur 30 ans de carrière représente une tout autre somme qu'une gêne temporaire de quelques semaines. L'incidence professionnelle est l'un des postes les plus systématiquement sous-évalués par les assureurs. Voir : comment multiplier votre indemnisation par 3.

La qualité du dossier médical — un certificat médical initial complet, établi dès les premières heures suivant l'accident, est indispensable. Consultez notre checklist des justificatifs par poste de préjudice et notre guide sur comment prouver ses préjudices après un accident.

Le moment où vous consolidez — la consolidation marque la frontière entre préjudices temporaires et permanents. Pour bien préparer votre expertise médicale, l'accompagnement d'un médecin-conseil de victimes indépendant est déterminant.

Les postes souvent oubliés — au-delà du DFP, votre indemnisation peut inclure des postes que les assureurs ignorent délibérément : préjudice d'agrément, préjudice sexuel, préjudice d'établissement, incidence professionnelle. Lire : les 10 postes d'indemnisation que vous ignorez.

Pour comprendre vos droits et la procédure d'indemnisation étape par étape : L'indemnisation de l'accident de voiture : le guide complet.

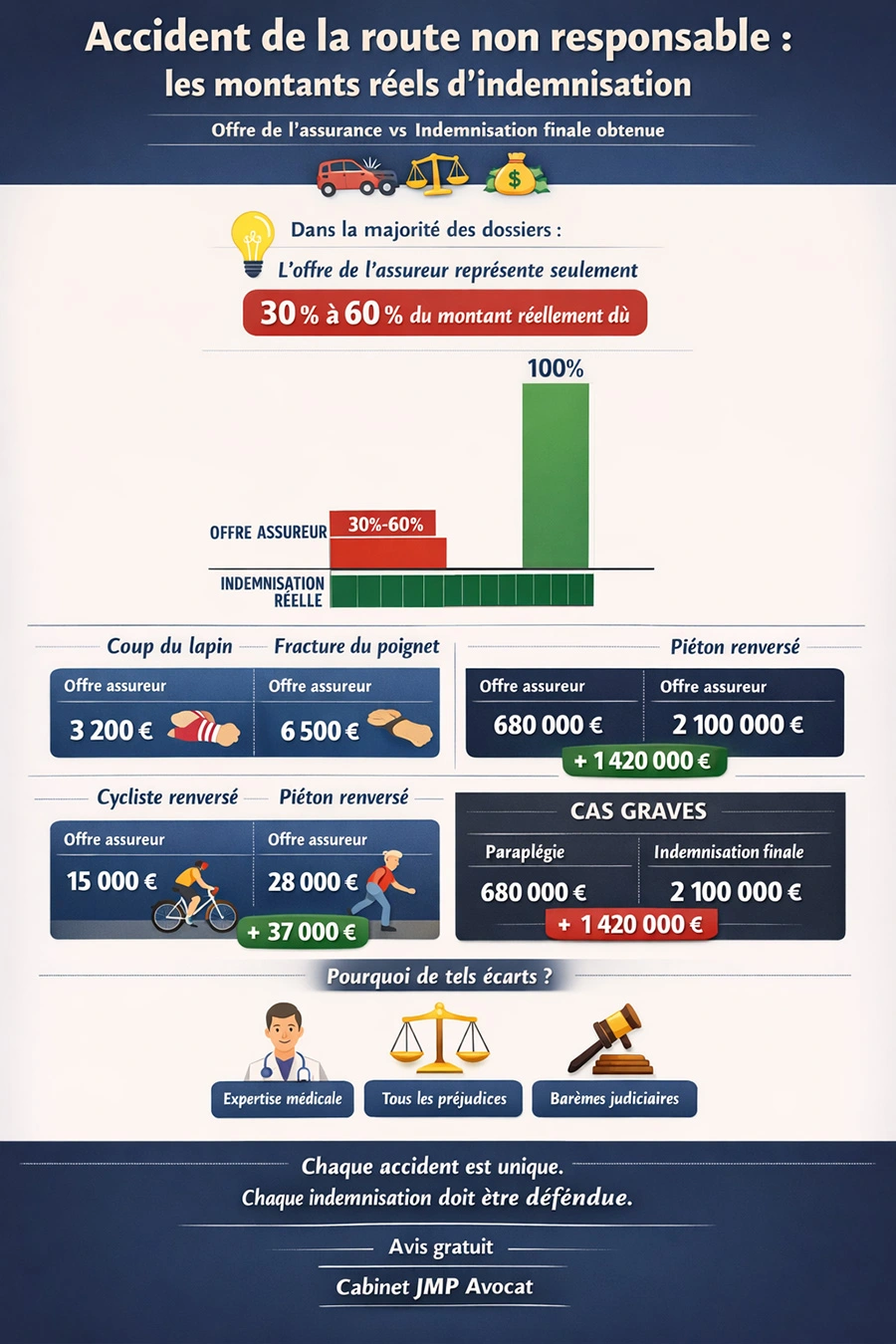

💡 Le saviez-vous ? L'offre initiale de l'assureur n'est presque jamais le montant auquel vous avez droit

Les compagnies d'assurance disposent d'algorithmes internes qui calculent leurs offres en se basant sur des barèmes défavorables aux victimes. Dans la grande majorité des dossiers, l'offre spontanée représente entre 30 % et 60 % du montant réellement dû.

La loi Badinter impose à l'assureur de formuler une offre dans un délai légal, mais ne fixe aucun plancher d'indemnisation. C'est précisément là que l'assureur agit : l'offre est rapide, mais elle est basse. Les assureurs utilisent également des systèmes d'intelligence artificielle pour calculer leurs offres. Pour comprendre les pièges les plus fréquents, lisez notre guide dédié. Et si vous êtes victime d'un conducteur ivre ou sous stupéfiants : l'assurance paie quand même, voici comment.

Montants réels obtenus : exemples par type d'accident et de blessure

Accidents légers à modérés

Coup du lapin avec séquelles cervicales persistantes

Le coup du lapin est l'un des préjudices les plus systématiquement sous-indemnisés. Les assureurs contestent régulièrement les douleurs chroniques en l'absence de lésions osseuses visibles. Or, les séquelles fonctionnelles réelles — douleurs chroniques, limitations des amplitudes cervicales, troubles du sommeil, syndrome anxieux post-traumatique — sont bien réelles et indemnisables.

- Offre initiale de l'assureur : 3 200 €

- Résultat obtenu après négociation avec médecin-conseil : 14 800 €

Ce triplement s'explique par la reconnaissance d'un DFP de 5 %, de souffrances endurées cotées 3/7, et d'un préjudice esthétique temporaire lié à la minerve portée plusieurs mois.

Fracture du poignet avec consolidation à 8 % d'AIPP

Une victime active, profession libérale, 42 ans. La fracture a laissé une raideur articulaire permanente impactant directement son activité professionnelle.

- Offre initiale : 6 500 €

- Résultat obtenu : 24 000 €

L'écart s'explique par la reconnaissance de l'incidence professionnelle, que l'assureur avait totalement ignorée. En savoir plus : indemnisation des fractures de poignet et de cheville.

Fracture de cheville avec arthrose précoce

Arthrose post-traumatique empêchant la station debout prolongée chez une personne dont le métier implique des déplacements quotidiens.

- Offre initiale : 12 000 €

- Résultat obtenu : 45 000 €

L'aggravation future prévisible et l'incidence professionnelle permanente ont été les deux leviers principaux. À lire : rouvrir un dossier après aggravation.

💡 Le saviez-vous ? L'état antérieur n'efface pas votre droit à indemnisation

L'un des arguments les plus fréquemment utilisés par les assureurs est l'invocation d'un état antérieur : « vous aviez déjà des problèmes de dos avant l'accident, donc nous ne prenons pas tout en charge. » C'est partiellement faux en droit.

Le principe de réparation intégrale impose d'indemniser la perte de chance liée à l'aggravation d'un état antérieur. Si l'accident a aggravé une condition préexistante, la victime a droit à une indemnisation proportionnelle à cette aggravation — et non à zéro. Lire : état antérieur et indemnisation. Et si votre assureur applique un partage contestable : comment refuser un 50/50 injustifié.

Accidents de gravité intermédiaire

Accident de moto — fracture ouverte du fémur et traumatisme de l'épaule

Jeune motard de 28 ans. Fracture ouverte nécessitant deux interventions chirurgicales, arthrose précoce de l'épaule, DFP évalué à 12 %.

- Offre initiale de l'assureur : 42 000 €

- Résultat obtenu après expertise contradictoire : 115 000 €

Les postes décisifs : préjudice d'agrément (impossibilité définitive de reprendre la moto en loisir), incidence professionnelle (difficultés à porter des charges lourdes), et souffrances endurées cotées 5/7.

Accident de trajet-travail — salariée, séquelles dorsales

Salariée percutée par l'arrière lors de son trajet domicile-travail. Le cabinet a fait valoir les préjudices non couverts par la Sécurité sociale — souffrances endurées, préjudice esthétique, préjudice d'agrément. En savoir plus : rente accident du travail insuffisante — vos recours.

- Indemnisation complémentaire obtenue : 35 000 €

En savoir plus : indemnisation de l'accident de trajet.

Accident en VTC — passager blessé

Passager d'un Uber impliqué dans un accrochage à Paris. Entorse cervicale grave et fracture costale. La garantie applicable aux accidents en VTC est spécifique et souvent mal appliquée. Même situation pour les passagers en covoiturage ou entre amis.

- Offre initiale : 8 500 €

- Résultat obtenu : 31 000 €

Piéton renversé sur passage protégé

Femme de 55 ans renversée par un véhicule qui brûlait un feu rouge. Fractures multiples, DFP de 18 %, arrêt de travail prolongé de 14 mois. L'indemnisation du piéton est particulièrement protégée par la loi Badinter.

- Offre initiale : 28 000 €

- Résultat obtenu : 87 000 €

Cycliste percuté par une voiture en agglomération

Homme de 38 ans, cycliste renversé en ville. Traumatisme crânien léger, fracture de la clavicule, syndrome post-commotionnel persistant. Arrêt de travail 6 mois.

- Offre initiale : 15 000 €

- Résultat obtenu : 52 000 €

Le syndrome post-commotionnel avait été minimisé par le médecin-expert de l'assurance. L'intervention d'un médecin de recours indépendant et d'un neuropsychologue a permis de le faire reconnaître et quantifier.

💡 Le saviez-vous ? Une transaction signée peut parfois être annulée

Beaucoup de victimes pensent que signer l'offre de l'assureur clôt définitivement leur dossier. C'est partiellement vrai — mais pas toujours. Dans certaines conditions précises, une transaction peut être remise en cause :

- Vice du consentement : signature sous pression, sans information sur ses droits.

- Lésion de plus du quart : indemnisation inférieure de plus d'un quart au montant dû.

- Aggravation imprévisible : un recours complémentaire reste possible.

En savoir plus : annuler une transaction avec votre assurance. Et n'oubliez pas : le délai de prescription court — agissez avant qu'il ne soit trop tard.

Accidents graves avec séquelles lourdes

Ces dossiers représentent les enjeux les plus élevés. Les montants couvrent une vie entière modifiée par le handicap : assistance humaine permanente, aménagement du logement et du véhicule, perte totale de revenus professionnels sur des décennies.

Traumatisme crânien grave avec troubles cognitifs

Victime de 32 ans, traumatisme crânien grave, séquelles cognitives et comportementales lourdes. DFP de 60 %, besoin en tierce personne de 8 heures par jour.

- Indemnisation globale obtenue : supérieure à 1,2 million d'euros

- dont rente tierce personne capitalisée : 680 000 €

- dont incidence professionnelle (perte de carrière totale) : 280 000 €

Paraplégie après accident de moto

Homme de 27 ans, paraplégique après une collision frontale. Besoin en fauteuil roulant manuel, aménagement du logement complet, assistance tierce personne partielle.

- Offre initiale de l'assureur : 680 000 €

- Résultat obtenu après procédure judiciaire : 2 100 000 €

L'écart de 1,4 million d'euros s'explique principalement par la réévaluation de la tierce personne (4h proposées, 6h30 retenues par le tribunal). Lire : la tierce personne et l'impact du taux de capitalisation. En savoir plus : réaménagement du logement après un accident grave.

Tétraplégie — indemnisation intégrant une maison domotisée

Jeune femme de 24 ans, tétraplégique, besoin en tierce personne de plus de 12 heures par jour. Le cabinet a obtenu le financement d'une maison entièrement domotisée, d'un véhicule adapté renouvelable, et d'une rente viagère.

- Indemnisation globale obtenue : 3 800 000 €

En savoir plus : frais de véhicule adapté : qui paye et combien ? et perte de capacité de conduire — quelle indemnisation ?.

Décès — indemnisation des proches

Suite au décès d'un père de famille de 44 ans dans un accident de la circulation. Voir : indemnisation en cas de décès.

- Indemnisation totale obtenue : 280 000 €

- dont préjudice d'affection : 90 000 € (épouse + 2 enfants)

- dont préjudice économique des ayants droit : 190 000 €

En savoir plus : préjudice d'affection : indemnisation maximale.

Récapitulatif des indemnisations obtenues — offre assureur vs résultat final

| Type d'accident / blessure | Profil victime | Offre initiale | Résultat obtenu | Gain |

|---|---|---|---|---|

| Coup du lapin, séquelles cervicales | 38 ans, salarié | 3 200 € | 14 800 € | + 11 600 € |

| Fracture du poignet (8 % DFP) | 42 ans, prof. libérale | 6 500 € | 24 000 € | + 17 500 € |

| Fracture de cheville + arthrose | Actif, déplacements | 12 000 € | 45 000 € | + 33 000 € |

| Fracture fémur + épaule (moto) | 28 ans, logistique | 42 000 € | 115 000 € | + 73 000 € |

| Accident trajet-travail, séquelles dorsales | Salariée | — | 35 000 € complémentaires | — |

| Accident VTC, entorse cervicale grave | Passager | 8 500 € | 31 000 € | + 22 500 € |

| Piéton renversé (DFP 18 %) | 55 ans, active | 28 000 € | 87 000 € | + 59 000 € |

| Cycliste, traumatisme crânien léger | 38 ans | 15 000 € | 52 000 € | + 37 000 € |

| Paraplégie (moto) | 27 ans | 680 000 € | 2 100 000 € | + 1 420 000 € |

| Tétraplégie, tierce personne 12h/j | 24 ans | — | 3 800 000 € | — |

| Décès, père de famille | Épouse + 2 enfants | — | 280 000 € | — |

Ces montants reflètent des dossiers réels anonymisés. Chaque situation étant unique, ils constituent des repères indicatifs et non des garanties.

Pourquoi les écarts sont-ils si importants ?

Les montants obtenus par le cabinet excèdent systématiquement les offres initiales de 40 % à 300 % selon les dossiers. Ces écarts s'expliquent par plusieurs mécanismes systématiques.

Les assureurs utilisent leurs propres barèmes, inférieurs aux référentiels indicatifs des cours d'appel. À lire : individualisation vs barèmes — combien pouvez-vous perdre ?

Un cas particulier piégeux — la convention IRCA. Pour les accidents à faible taux d'AIPP (≤ 5 %), votre propre assureur peut être mandaté pour vous indemniser au lieu de celui du responsable, via un accord inter-assureurs appelé convention IRCA. Ce mécanisme, inconnu du grand public, enferme la victime dans un barème conventionnel défavorable et coûte des milliers d'euros à celles qui l'acceptent sans contester.

Certains postes sont ignorés dans les offres spontanées : incidence professionnelle, préjudice d'agrément, préjudice sexuel, préjudice d'établissement. Voir : les préjudices corporels et la nomenclature Dintilhac complète.

La pression psychologique et financière pousse les victimes épuisées à accepter trop vite. L'expertise amiable est presque toujours déséquilibrée : le médecin mandaté par l'assurance travaille pour elle, pas pour vous.

Qui paye quoi ? Entre votre assurance auto, votre assurance habitation (GAV) et votre carte bancaire, les sources d'indemnisation sont parfois multiples. Lire : accident corporel — qui paye quoi entre vos assurances.

Pour mesurer concrètement la différence que fait un avocat spécialisé : avocat ou pas — la différence chiffrée.

💡 Le saviez-vous ? Le délit de fuite ne vous prive pas d'indemnisation

Si le conducteur responsable a pris la fuite ou n'est pas assuré, vous n'êtes pas sans recours. Le Fonds de Garantie des Assurances Obligatoires (FGAO) a précisément pour mission d'indemniser les victimes dans ces situations. La procédure FGAO est strictement encadrée — délais impératifs, formulaires spécifiques. L'aide aux victimes via le fonds de garantie est une expertise à part entière. En savoir plus : indemnisation en cas de délit de fuite. Voir également : conducteur sans assurance ou sans permis.

Comment le cabinet obtient ces résultats — méthode concrète

Les écarts entre offres initiales et montants finaux ne sont pas le produit du hasard. Ils résultent d'une méthode précise, appliquée dossier par dossier par Maître Joëlle Marteau-Péretié, avocate en droit du dommage corporel au cabinet JMP Avocat, depuis Lille et Paris.

L'expertise médicale contradictoire — premier levier d'écart. Dans le dossier paraplégie présenté ci-dessus, l'assureur avait retenu 4 heures de tierce personne par jour. Le médecin-conseil mandaté par le cabinet a établi 6h30. Sur une vie entière capitalisée, cet écart de 2h30 représente à lui seul plus de 400 000 euros de différence. L'expertise médicale ne se subit pas seul : elle se prépare et se contredit par des professionnels indépendants. Voir aussi : doubler son indemnisation grâce à l'expertise judiciaire.

Le chiffrage poste par poste — deuxième levier. Dans le dossier fracture du poignet, l'assureur avait proposé 6 500 € en ignorant totalement l'incidence professionnelle. Le cabinet a chiffré ce poste à 12 000 €, auxquels s'ajoutent les souffrances endurées réévaluées et le DFP : 24 000 € au total. Chaque poste ignoré par l'assureur est une perte sèche pour la victime. Notre guide des justificatifs par poste de préjudice détaille ce qu'il faut constituer dès l'accident.

Le choix stratégique amiable ou judiciaire — troisième levier. La menace judiciaire crédible est parfois le seul levier qui pousse une assurance à formuler une offre sérieuse. Dans le dossier paraplégie, c'est la procédure judiciaire qui a permis de passer de 680 000 € à 2 100 000 €. La voie amiable ou judiciaire est choisie selon les enjeux propres à chaque dossier, jamais par défaut.

Les honoraires : au résultat, donc alignés avec vos intérêts. Votre assurance protection juridique peut financer tout ou partie des honoraires — attention toutefois à ses conflits d'intérêts structurels. Voir : les honoraires du cabinet et le coût réel d'un avocat en dommage corporel.

FAQ — Montants d'indemnisation accident non responsable : vos questions

Existe-t-il un barème officiel fixant les montants d'indemnisation ?

Non. Aucun texte de loi ne fixe de montant forfaitaire par type de blessure. L'indemnisation repose sur le principe de réparation intégrale et doit être évaluée individuellement. Les référentiels indicatifs des cours d'appel fournissent des fourchettes, mais elles ne constituent pas des plafonds. Consulter : tableau d'indemnisation et cotations.

Combien de temps faut-il pour recevoir son indemnisation ?

Une procédure amiable aboutit généralement en 12 à 24 mois après consolidation. Une procédure judiciaire peut prendre 3 à 5 ans. Des provisions peuvent être obtenues rapidement pour faire face aux besoins urgents. Pour mieux comprendre : les délais réels d'indemnisation.

L'indemnisation est-elle imposable ?

Non. Les indemnités réparant un dommage corporel sont exonérées d'impôt sur le revenu. Seuls les éventuels placements ou revenus générés par ces sommes sont imposables. En savoir plus : imposition des indemnisations corporelles.

Faut-il porter plainte pour être indemnisé ?

Non, le dépôt de plainte n'est pas une condition d'indemnisation. La loi Badinter permet une réparation par voie civile sans passer par le pénal. Voir : faut-il porter plainte pour être indemnisé ?

Que faire si l'assureur ne répond plus ou tarde ?

La loi lui impose des délais stricts. Son non-respect entraîne des pénalités financières au double du taux légal. Voir : que faire si l'assurance ne répond plus ?. En savoir plus sur les acteurs de l'indemnisation : assureurs, FGAO, CIVI.

Puis-je être indemnisé même si j'étais en partie responsable ?

Si vous étiez conducteur, une faute de votre part peut réduire votre indemnisation. Si vous étiez piéton, cycliste ou passager, la loi Badinter vous protège très fortement. En cas de doute : que déclarer à son assurance après un accident ?. Si l'assureur applique un 50/50 injustifié : comment le contester.

Mon assureur m'a proposé un avocat via ma protection juridique — est-ce suffisant ?

Méfiance. L'avocat mandaté par votre protection juridique est également rémunéré par votre assurance, ce qui génère des conflits d'intérêts structurels. Voir : avocat et protection juridique — attention à la trahison.

Puis-je changer d'avocat en cours de procédure ?

Oui, à tout moment. Voir : comment changer d'avocat en cours de procédure — sans perdre vos droits acquis.

Où trouver des témoignages de victimes indemnisées par le cabinet ?

Le cabinet publie des témoignages de victimes indemnisées, un guide complet pour constituer un dossier d'indemnisation, et une page sur vos droits en tant que victime d'accident corporel. Voir aussi : comment optimiser son indemnisation après un accident corporel.

Bibliographie et sources

- Loi n° 85-677 du 5 juillet 1985 dite loi Badinter

- Code civil, art. 1240 (responsabilité civile) et art. 2226 (prescription dommage corporel)

- Nomenclature Dintilhac (2005)

- Tables de capitalisation — Gazette du Palais, édition 2024

- Référentiels indicatifs de la Cour d'appel de Paris et des cours d'appel régionales, mis à jour 2025-2026