Article mis à jour le 16 Juin 2026

Cet article détaille les leviers légaux et concrets qui font réellement la différence sur le montant final.

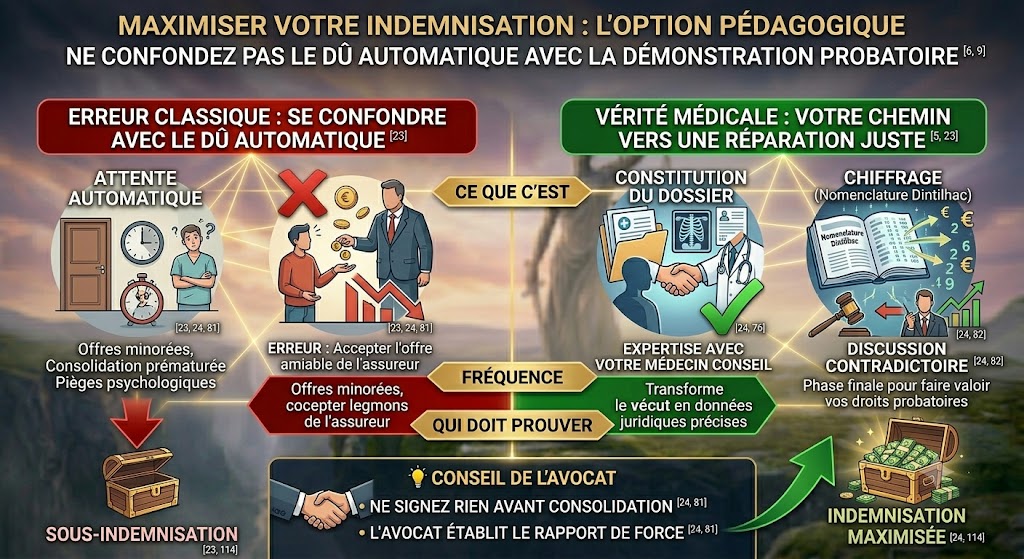

📌 À retenir — La réparation intégrale n'est pas automatique : elle se démontre. Le montant dépend de la qualité de l'expertise médicale, du chiffrage de chaque poste et du moment où l'on accepte de transiger.

Deux voies mènent à l'indemnisation : la voie amiable (négociation directe avec l'assureur, après expertise) et la voie judiciaire (saisine du juge, expertise judiciaire). Les leviers qui suivent valent dans les deux cas : ils reposent sur la même logique — documenter chaque préjudice et refuser toute évaluation par défaut. Le bon choix entre amiable et judiciaire dépend de l'écart entre l'offre et l'évaluation réelle de votre dossier.

La loi Badinter : un régime très protecteur pour les non-conducteurs

La loi Badinter (loi n° 85-677 du 5 juillet 1985) organise l'indemnisation des victimes d'accidents de la circulation impliquant un véhicule terrestre à moteur. Son article 3 est décisif pour les victimes non conductrices — piétons, cyclistes, passagers : elles sont indemnisées des atteintes à leur personne sans que leur propre faute puisse leur être opposée, sauf deux exceptions strictes — la recherche volontaire du dommage et la faute inexcusable cause exclusive de l'accident, notion appréciée très restrictivement par la Cour de cassation.

Mieux : les victimes non conductrices de moins de 16 ans, de plus de 70 ans, ou atteintes d'une incapacité permanente d'au moins 80 %, sont indemnisées dans tous les cas (sauf recherche volontaire du dommage). En pratique, le premier levier est de ne jamais accepter un partage de responsabilité qui ne correspond pas à votre statut réel. Pour le conducteur, le régime diffère : sa propre faute peut réduire son droit, d'où l'intérêt de la garantie conducteur.

Le régime Badinter ne suppose pas de prouver une faute du conducteur : il suffit que le véhicule soit impliqué dans l'accident, notion entendue largement par la jurisprudence (un simple contact, voire l'absence de contact dans certains cas, peut suffire). Les victimes par ricochet — proches d'une victime décédée ou gravement blessée — disposent également de droits propres (préjudice d'affection, frais, pertes de revenus du foyer), qu'il ne faut pas négliger dans le chiffrage global.

Pour approfondir : faute inexcusable du piéton et du cycliste et la garantie conducteur.

Les cinq leviers qui pèsent sur le montant

1. Ne pas accepter la première offre

Les premières offres sont, en pratique, fréquemment inférieures à ce qui peut être obtenu après expertise contradictoire ou devant le juge. Une offre n'est pas un verdict : elle se discute, pièces médicales et chiffrage à l'appui. Voir négocier son indemnisation et les pratiques abusives de certains assureurs.

Une offre basse n'est pas nécessairement de mauvaise foi : elle reflète souvent une lecture minimale des pièces, faute de contradiction. C'est précisément le rôle de la victime, assistée, d'apporter les éléments qui justifient une évaluation supérieure. Tant que la transaction n'est pas signée, la discussion reste ouverte.

2. Exiger une expertise médicale contradictoire

L'expertise médicale est le moment où se fixe l'essentiel de votre indemnisation, à commencer par le déficit fonctionnel permanent (DFP). S'y présenter seul face au médecin de l'assureur, c'est accepter par avance son évaluation. Être assisté d'un médecin de recours et préparer le dossier change l'issue, car chaque point de DFP représente plusieurs milliers d'euros. Voir bien préparer l'expertise médicale, contester un taux d'AIPP/DFP et le déficit fonctionnel permanent.

L'expertise ne fixe pas que le DFP : elle détermine aussi la date de consolidation, le déficit fonctionnel temporaire, les souffrances endurées, le préjudice esthétique, le besoin en tierce personne et l'éventuel retentissement professionnel. Une expertise mal préparée se répercute donc sur tous les postes à la fois. D'où l'intérêt d'arriver avec un dossier médical complet et un médecin-conseil de victime.

3. Capitaliser les frais futurs sur toute l'espérance de vie

Les besoins permanents — au premier rang desquels la tierce personne — ne se règlent pas en une somme forfaitaire : ils se capitalisent, c'est-à-dire qu'on les projette sur l'espérance de vie au moyen d'un barème de capitalisation (prix de l'euro de rente). C'est souvent là que se joue l'écart le plus spectaculaire.

📌 Exemple chiffré (illustratif) — Une aide humaine de 3 h/jour rémunérée environ 20 €/h représente de l'ordre de 21 900 € par an. Capitalisée sur une longue espérance de vie via le prix de l'euro de rente, elle peut dépasser 700 000 € — là où une offre forfaitaire « frais futurs » se limiterait à quelques dizaines de milliers d'euros. Le montant exact dépend de l'âge, du taux horaire et du barème retenu : voir le barème de capitalisation (Gazette du Palais), le calcul du taux réel de tierce personne et le choix capital ou rente.

4. Ne pas consolider — ni transiger — trop tôt

La consolidation est la date à partir de laquelle l'état de santé est stabilisé : c'est elle qui permet de chiffrer définitivement les séquelles. Consolider ou signer trop tôt, c'est risquer de sous-évaluer des préjudices qui ne sont pas encore figés, et de se priver d'une aggravation ultérieure. Voir le bon timing de la consolidation et l'aggravation après consolidation.

La date de consolidation se négocie aussi : la fixer prématurément, sous la pression d'un calendrier d'assureur, fige des séquelles encore évolutives. Et même après consolidation, une aggravation médicalement constatée rouvre le droit à indemnisation pour le préjudice nouveau — à condition de ne pas y avoir renoncé dans une transaction trop large.

5. Réclamer tous les postes de préjudice, y compris les « invisibles »

La nomenclature Dintilhac recense l'ensemble des postes indemnisables, patrimoniaux et extrapatrimoniaux, temporaires et permanents. Beaucoup de victimes ignorent une partie de leurs droits — préjudice d'agrément, sexuel, d'établissement, troubles psychologiques. Les oublier, c'est diviser son indemnisation. Voir la nomenclature Dintilhac.

Ne pas oublier les pertes de revenus, souvent le poste le plus lourd

Au-delà des préjudices extrapatrimoniaux, l'accident peut entraîner des pertes de gains professionnels : pendant l'arrêt (avant consolidation), puis de façon durable lorsque la victime ne peut reprendre son activité, ou pas dans les mêmes conditions. À cela s'ajoute l'incidence professionnelle — dévalorisation sur le marché du travail, pénibilité accrue, perte de chances de promotion — qui se distingue des pertes de gains proprement dites et se cumule avec elles. Ces postes, par nature chiffrés sur la durée, pèsent souvent davantage que l'ensemble des préjudices personnels réunis, et sont régulièrement minorés dans les premières offres. Voir l'incidence professionnelle.

Les postes souvent sous-évalués ou oubliés

Le tableau ci-dessous synthétise des postes fréquemment négligés. Les ordres de grandeur sont purement indicatifs : chaque montant s'apprécie au cas par cas selon les référentiels (notamment Mornet, Gazette du Palais) et les circonstances propres au dossier.

|

Poste de préjudice |

Ce qu'il répare |

Ordre de grandeur indicatif |

|

Douleurs physiques et psychiques jusqu'à la consolidation (échelle de 1 à 7). |

Quelques milliers à plusieurs dizaines de milliers d'€ |

|

|

Séquelles définitives : chaque point compte, la valeur du point croît avec le taux et la jeunesse. |

Plusieurs milliers d'€ par point |

|

|

Impossibilité de pratiquer une activité sportive ou de loisir spécifique. |

Variable selon l'activité et l'âge |

|

|

Atteinte à l'apparence, temporaire (pendant les soins) et permanente. |

Selon l'échelle de 1 à 7 |

|

|

Atteinte aux fonctions sexuelles, au plaisir, à la procréation. |

Souvent sous-évalué ou oublié |

|

|

Perte d'espoir de réaliser un projet de vie familiale. |

Selon la gravité du retentissement |

|

|

Dévalorisation sur le marché du travail, pénibilité accrue, perte de chances. |

Distinct des pertes de gains |

|

|

Aide humaine, à domicile, capitalisée sur toute l'espérance de vie. |

Souvent le poste le plus lourd |

|

|

État de stress post-traumatique, troubles anxieux et du sommeil. |

Fréquemment négligé par l'assureur |

Aucune de ces fourchettes ne vaut promesse de résultat : seul l'examen complet du dossier permet une évaluation fiable.

Honoraires d'avocat : comment cela fonctionne réellement

Une idée fausse circule : « l'avocat serait gratuit, car l'assureur adverse rembourse ses honoraires au titre de l'article 700 ». C'est inexact. L'article 700 du Code de procédure civile permet au juge, et à lui seul, de mettre à la charge de la partie perdante une somme au titre des frais non compris dans les dépens (dont les frais d'avocat). C'est un pouvoir discrétionnaire : le juge en fixe librement le montant, en tenant compte de l'équité, et peut même refuser d'y faire droit. Cette somme ne correspond donc ni à la totalité des honoraires, ni à un pourcentage automatique.

Les honoraires sont librement fixés entre l'avocat et son client, mais encadrés par une convention d'honoraires écrite, obligatoire avant toute mission. Un honoraire de résultat est licite uniquement s'il est prévu par cette convention (il ne peut être l'unique mode de rémunération). En matière de dommage corporel, la transparence sur ce point fait partie de la relation de confiance.

Plusieurs dispositifs peuvent par ailleurs alléger le coût : l'aide juridictionnelle selon les ressources, et surtout la protection juridique incluse dans de nombreux contrats (habitation, automobile, carte bancaire), qui peut prendre en charge tout ou partie des honoraires. Mieux vaut vérifier ses contrats avant d'engager une procédure. Pour comprendre l'apport d'une procédure menée jusqu'à l'expertise judiciaire, voir doubler son indemnisation par l'expertise judiciaire.

Les pièges à éviter

- Signer une transaction trop vite. La transaction est définitive : une fois signée, on ne revient pas dessus, sauf aggravation. Ne signez qu'après chiffrage complet.

- Accepter un règlement « forfaitaire » ou « tout compris ». Un forfait global masque presque toujours des postes non évalués. Exigez le détail poste par poste.

- Minimiser ses douleurs. Par pudeur, beaucoup de victimes sous-déclarent leurs souffrances lors de l'expertise. Décrivez précisément le retentissement réel.

- Négliger le préjudice psychologique. Stress post-traumatique, anxiété, troubles du sommeil sont indemnisables. Voir l'ESPT et son évaluation.

- Laisser passer les délais. L'assureur doit présenter une offre dans les délais légaux (art. L. 211-9 du Code des assurances), sous peine du doublement de l'intérêt au taux légal (art. L. 211-13). Voir les délais et pénalités de l'assureur.

Enfin, une provision déjà perçue n'épuise jamais vos droits : elle s'impute sur l'indemnisation définitive, qui peut être bien supérieure. Voir réclamer plus après une provision acceptée et le rôle des provisions.

Votre plan d'action en six étapes

-

Constituez votre dossier médical complet (certificats initiaux, comptes rendus, imageries, ordonnances).

-

Faites-vous assister à l'expertise par un médecin de recours et, en amont, par un avocat.

-

Attendez la consolidation pour chiffrer les séquelles définitives.

-

Chiffrez chaque poste selon la nomenclature Dintilhac, en capitalisant les besoins permanents.

-

Négociez l'offre ou engagez la voie judiciaire si l'écart le justifie.

-

Ne signez la transaction qu'une fois l'ensemble des postes valorisés.

📌 À retenir — Trois moments décident du montant : l'expertise médicale, le chiffrage poste par poste et la date de la transaction. Sécuriser ces trois étapes, c'est sécuriser la réparation intégrale.

Faire le point sur votre dossier

Chaque situation est unique et mérite une analyse individualisée. Le cabinet de Maître Joëlle Marteau-Péretié, dédié au droit du dommage corporel (Lille et Paris), accompagne les victimes pour évaluer et défendre l'intégralité de leurs préjudices. Pour un premier échange : 06 84 28 25 95.

Questions fréquentes - FAQ

Peut-on vraiment « multiplier » son indemnisation ?

Aucun multiplicateur n'est garanti : l'enjeu n'est pas de « gonfler » une somme, mais d'obtenir la réparation intégrale en valorisant des postes souvent oubliés et en évitant une offre sous-évaluée. L'écart avec une première offre peut être très important, mais il dépend entièrement du dossier.

Dois-je accepter la première offre de l'assureur ?

Rien ne vous y oblige. Une première offre est un point de départ ; elle se discute après expertise contradictoire et chiffrage complet.

Quand mon préjudice peut-il être chiffré définitivement ?

À la consolidation, lorsque l'état de santé est stabilisé. Avant, certains postes ne peuvent être évalués avec fiabilité.

L'avocat est-il payant si je gagne ?

Les honoraires sont fixés par une convention écrite. L'article 700 du CPC peut conduire le juge à mettre une partie des frais à la charge de l'adversaire, mais ce n'est ni automatique ni intégral.

Combien de temps faut-il pour être indemnisé ?

Cela dépend de la gravité et de la date de consolidation. L'assureur est toutefois tenu à des délais légaux pour présenter une offre, sous peine de pénalités. Des provisions peuvent être versées en cours de procédure. Voir les délais d'indemnisation.

Mon état s'est aggravé après l'indemnisation : puis-je agir ?

Oui. Une aggravation médicalement établie ouvre droit à l'indemnisation du préjudice nouveau, sauf renonciation expresse dans une transaction. Voir l'aggravation après consolidation.

Cet article a une visée informative. Il ne remplace pas une consultation juridique personnalisée : chaque accident s'apprécie au cas par cas.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.