Déficit fonctionnel permanent (DFP) : comprendre, évaluer et défendre votre indemnisation après un accident

Le médecin expert vous a annoncé un taux de 12 %. L'assureur vous a transmis une offre. Vous regardez ces chiffres sans vraiment comprendre ce qu'ils représentent — ni si cette somme correspond à ce à quoi vous avez réellement droit.

Le déficit fonctionnel permanent est l'un des postes d'indemnisation les plus importants après un accident grave. C'est souvent lui qui détermine, pour une large part, le montant total de votre réparation. C'est aussi le poste sur lequel les assureurs exercent la pression la plus forte — parce que chaque point de taux AIPP gagné ou perdu peut représenter plusieurs milliers d'euros.

Cette page vous explique ce qu'est exactement le DFP, comment il est évalué médicalement, comment il se traduit en indemnisation, et quels sont les leviers pour défendre votre dossier face à un assureur ou un expert qui minimise vos séquelles.

Votre taux d'AIPP vient d'être fixé et vous avez des doutes sur son exactitude ?

Maître Joëlle Marteau-Péretié examine votre dossier avec un médecin-conseil de victime spécialisé.

Qu'est-ce que le déficit fonctionnel permanent ?

De l'IPP au DFP : une réforme qui a tout changé

Avant décembre 2006, le préjudice lié aux séquelles permanentes d'un accident était indemnisé sous la notion d'incapacité permanente partielle (IPP). Cette notion avait un défaut majeur : elle fusionnait dans un même poste des dimensions économiques (perte de revenus) et physiologiques (atteinte au corps), ce qui permettait aux organismes tiers — Sécurité sociale, mutuelles, organismes de prévoyance — d'exercer des recours sur des montants qui auraient dû revenir intégralement à la victime.

La réforme de décembre 2006, consacrant la nomenclature Dintilhac, a séparé ces dimensions. Le déficit fonctionnel permanent (DFP) est désormais strictement un préjudice extra-patrimonial — il n'indemnise que la sphère personnelle de la victime, pas ses pertes économiques. Ces dernières relèvent d'autres postes : la perte de gains professionnels futurs (PGPF) et l'incidence professionnelle (IP).

Cette distinction est fondamentale : elle protège la victime contre les recours des tiers payeurs sur le DFP, et elle impose aux assureurs d'indemniser séparément — et intégralement — chaque composposante du préjudice.

À lire : Le DFP exclu du recours subrogatoire de la CPAM : pourquoi votre indemnisation vient d'augmenter

À lire : La nomenclature Dintilhac : l'outil de classification des préjudices corporels

Définition exacte : les trois composantes du DFP

La définition retenue par la nomenclature Dintilhac est précise. Le DFP représente « la réduction définitive du potentiel physique, psycho-sensoriel ou intellectuel résultant de l'atteinte à l'intégrité anatomo-physiologique médicalement constatable à laquelle s'ajoutent les phénomènes douloureux et les répercussions psychologiques, normalement liés à l'atteinte séquellaire décrite ainsi que les conséquences habituellement et objectivement liées à cette atteinte dans la vie de tous les jours ».

Cette définition couvre trois dimensions distinctes :

La composante fonctionnelle. La réduction des capacités physiques, psychiques, sensorielles ou intellectuelles de la victime — ce qu'elle ne peut plus faire ou fait avec difficulté depuis l'accident : lever un bras au-dessus de l'épaule, marcher plus d'une heure, conduire, lire, mémoriser.

La boiterie permanente est l'une des séquelles les plus fréquentes et les plus sous-évaluées dans le calcul du DFP. Boiterie après un accident : comment faire reconnaître et indemniser un trouble permanent de la marche.

La composante algique permanente. Les douleurs chroniques persistant après la consolidation — douleurs neuropathiques, douleurs rachidiennes, douleurs articulaires, migraines post-traumatiques. Ces douleurs permanentes s'indemnisent dans le DFP et non dans les souffrances endurées, qui couvrent uniquement la période pré-consolidation.

La composante existentielle. La perte des joies usuelles de l'existence — les activités quotidiennes que la victime ne peut plus pratiquer : jardiner, jouer avec ses enfants, pratiquer un sport, voyager, faire l'amour. Cette composante se distingue du préjudice d'agrément, qui couvre spécifiquement la privation de loisirs et d'activités sportives particulières.

Le saviez-vous ? Le DFP est un poste « mixte » qui associe atteinte fonctionnelle et composante algique et existentielle. Cette structure est régulièrement exploitée par les experts mandatés par les assureurs pour minorer simultanément les trois composantes. Un médecin-conseil de victime veille à ce que chacune soit évaluée séparément et à son juste niveau.

DFP, DFT, ITT, souffrances endurées : les distinctions essentielles

Quatre notions voisines sont fréquemment confondues par les victimes — et parfois volontairement amalgamées par les assureurs. Les distinguer est indispensable pour vérifier que votre indemnisation est complète.

DFP vs souffrances endurées (pretium doloris)

Les souffrances endurées couvrent toutes les douleurs physiques et psychiques subies pendant la période de soins — de l'accident jusqu'à la consolidation. Elles sont évaluées sur une échelle de 1 à 7 et indemnisées séparément.

Le DFP couvre les séquelles permanentes après la consolidation — les douleurs chroniques résiduelles et les limitations fonctionnelles définitives. Ces deux postes sont distincts, cumulables, et tous deux doivent figurer dans toute offre d'indemnisation sérieuse.

À lire : Préjudice moral, souffrances endurées, pretium doloris : ce que vous pouvez vraiment obtenir

DFP vs DFT (déficit fonctionnel temporaire)

Le déficit fonctionnel temporaire (DFT) couvre la gêne fonctionnelle subie pendant la période de soins, avant la consolidation — la difficulté à accomplir les actes usuels de la vie quotidienne, les périodes d'hospitalisation, les limitations temporaires. Il est évalué en classes (classe I à classe IV) selon le degré de gêne, et indemnisé sur la base d'un tarif journalier.

Le DFP prend le relais à la consolidation, pour les séquelles permanentes.

À lire : Déficit fonctionnel temporaire (DFT) : définition et indemnisation

DFP vs ITT (incapacité totale de travail)

L'ITT est une notion du droit pénal, utilisée dans les certificats médicaux pour quantifier la durée de l'incapacité fonctionnelle à des fins pénales. Elle ne correspond pas directement au DFT ou au DFP du droit civil. Les confondre peut conduire à des erreurs dans l'évaluation de l'indemnisation civile.

À lire : ITT : incapacité totale de travail ou incapacité temporaire totale ?

DFP vs incidence professionnelle

Le DFP n'indemnise pas la perte de revenus ni les difficultés professionnelles liées aux séquelles. Ces postes relèvent de la perte de gains professionnels futurs (PGPF) et de l'incidence professionnelle (IP) — la pénibilité accrue au travail, la dévalorisation sur le marché de l'emploi, l'impossibilité d'exercer certaines fonctions.

À lire : Le préjudice professionnel après un accident et son indemnisation

Comment le médecin expert évalue votre taux d'AIPP

L'examen clinique : ce que le médecin cherche

L'évaluation médico-légale du DFP repose d'abord sur un examen clinique approfondi. Le médecin expert compare vos capacités actuelles à celles d'une personne valide de même âge — en mesurant les amplitudes articulaires, les forces musculaires, les capacités sensorielles et cognitives, et en confrontant ces mesures objectives aux plaintes que vous exprimez.

L'examen ne se limite pas au physique. L'évaluation de la réduction psychosensorielle et intellectuelle — troubles cognitifs post-traumatiques, séquelles psychiatriques, déficits sensoriels — est souvent plus délicate à objectiver. C'est pourquoi un sapiteur — un médecin spécialisé dans la discipline concernée (neuropsychologue, psychiatre, ophtalmologue, ORL) — peut être mandaté pour compléter l'évaluation sur un point précis.

À lire : Sapiteur en dommages corporels : rôle, désignation et impact sur votre indemnisation

La règle de Balthazard pour les séquelles multiples

Lorsque la victime présente plusieurs séquelles distinctes, le médecin expert ne peut pas simplement additionner les taux de DFP séquelle par séquelle. Un taux de 10 % pour le membre supérieur et un taux de 15 % pour le rachis ne donnent pas 25 % de DFP global.

La règle de Balthazard — ou méthode des capacités restantes — impose de calculer le DFP global à partir des capacités résiduelles de la victime. Concrètement : si une première séquelle donne 10 % de DFP, la victime conserve 90 % de ses capacités. La seconde séquelle de 15 % s'applique à ces 90 % restants, soit 15 % × 90 % = 13,5 % supplémentaires. DFP global : 10 % + 13,5 % = 23,5 % et non 25 %.

Bon à savoir — La règle de Balthazard peut jouer contre vous. Pour des victimes polytraumatisées avec de nombreuses séquelles, cette méthode produit un DFP global inférieur à la simple somme des taux. C'est mathématiquement exact — mais l'impact fonctionnel réel de plusieurs séquelles combinées peut être très supérieur à ce que le calcul suggère. Un médecin-conseil de victime peut argumenter que le DFP global sous-évalue la réalité fonctionnelle de la victime et demander un ajustement à la hausse.

Les barèmes médico-légaux utilisés

Le médecin expert s'appuie sur des barèmes médico-légaux indicatifs pour fixer le taux d'AIPP. Le principal est le Barème indicatif d'évaluation des taux d'incapacité en droit commun, publié par Le Concours Médical (édition 2025-2026). Ces barèmes donnent des fourchettes par type de séquelle — pas des taux fixes. C'est dans la marge d'appréciation que se joue souvent l'essentiel de la négociation.

À lire : Contester son taux AIPP / DFP : le guide pour redresser une expertise médicale injuste

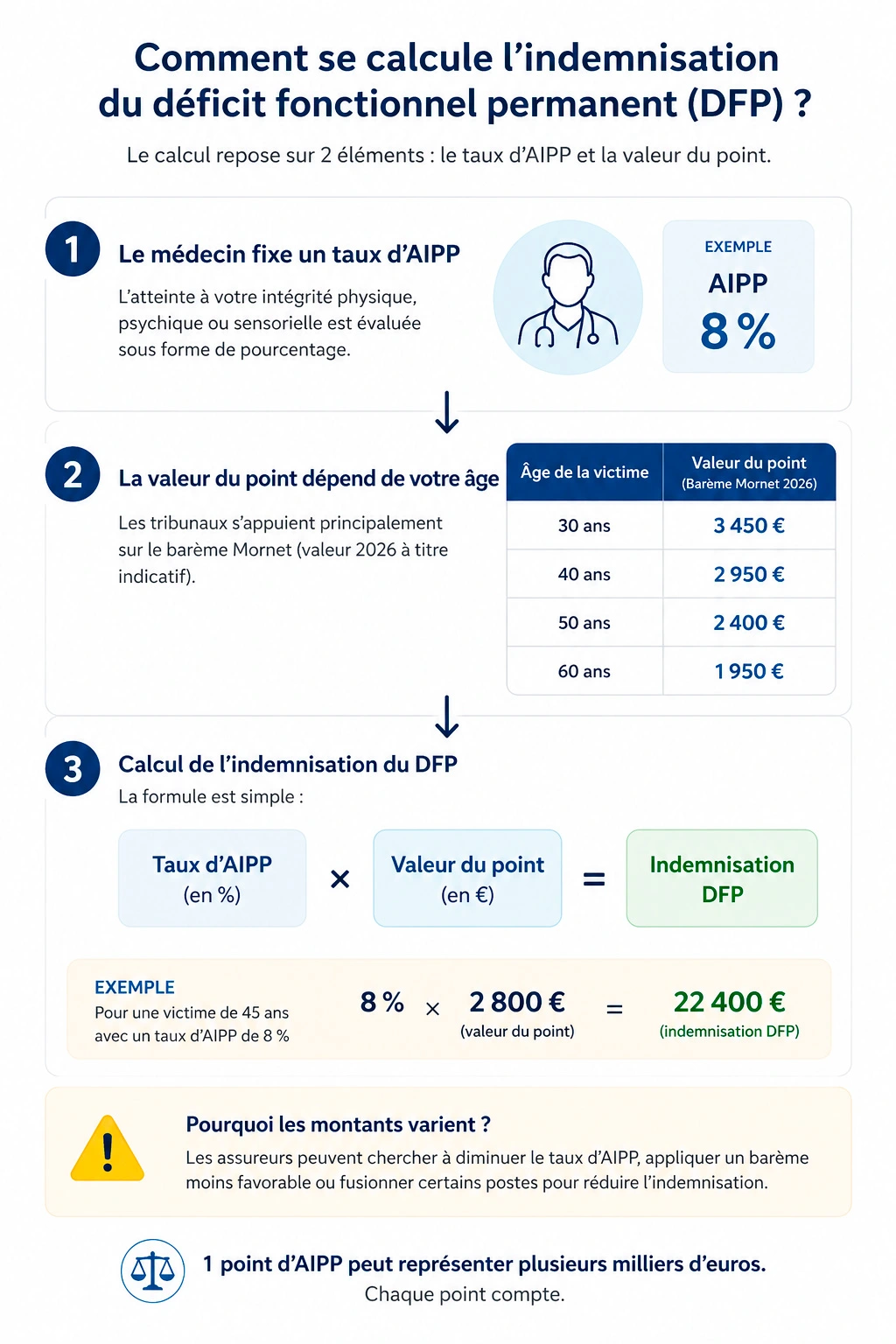

Comment se calcule l'indemnisation du DFP

La formule de base : taux × valeur du point selon l'âge

L'indemnisation du DFP est le produit de deux éléments : le taux d'AIPP retenu par l'expert et la valeur du point correspondant à l'âge de la victime à la consolidation. Plus la victime est jeune, plus la valeur du point est élevée — parce que les séquelles s'étendent sur une durée de vie résiduelle plus longue.

À lire : Combien vaut 1 point d'AIPP ? Barèmes, calcul et montants réels 2026

Tableau : fourchettes d'indemnisation DFP par taux et par âge — référentiel Mornet 2026

| Taux AIPP | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans |

|---|---|---|---|---|---|

| 5 % | 19 500 € | 17 250 € | 14 750 € | 12 000 € | 9 500 € |

| 10 % | 39 000 € | 34 500 € | 29 500 € | 24 000 € | 19 000 € |

| 15 % | 58 500 € | 51 750 € | 44 250 € | 36 000 € | 28 500 € |

| 20 % | 78 000 € | 69 000 € | 59 000 € | 48 000 € | 38 000 € |

| 30 % | 117 000 € | 103 500 € | 88 500 € | 72 000 € | 57 000 € |

| 50 % | 195 000 € | 172 500 € | 147 500 € | 120 000 € | 95 000 € |

| Source : référentiel indicatif Mornet 2026. Ces montants sont indicatifs et varient selon les juridictions. La Cour d'appel de Douai, compétente pour le ressort du Nord-Pas-de-Calais, applique des valeurs proches de ces fourchettes. Exemple : une victime de 30 ans avec un taux d'AIPP de 20 % peut prétendre à environ 69 000 € au titre du seul DFP, hors tous les autres postes de préjudice. | |||||

Bon à savoir — Le référentiel Mornet n'est pas le seul. L'ONIAM (pour les accidents médicaux) et les CCI (commissions de conciliation et d'indemnisation) appliquent leurs propres barèmes, systématiquement moins favorables aux victimes que le référentiel Mornet des cours d'appel. Si votre dossier relève de l'ONIAM, renseignez-vous précisément sur les montants applicables avant d'accepter une offre — l'écart peut atteindre 20 à 40 % sur le seul poste DFP.

DFP et garantie accidents de la vie (GAV)

Si vous disposez d'une assurance GAV, l'indemnisation du DFP par votre assureur est soumise à un seuil d'AIPP — souvent 5 % ou 10 % selon les contrats — en dessous duquel aucune indemnisation n'est versée. Au-dessus de ce seuil, la franchise d'invalidité et les plafonds contractuels s'appliquent. Ces limitations contractuelles peuvent réduire significativement l'indemnisation par rapport à ce que vous pourriez obtenir d'un tiers responsable devant un tribunal.

À lire : Garantie accidents de la vie (GAV) : pièges, plafonds et seuils AIPP

Cas particulier : la réforme 2026 en matière d'accident du travail

La réforme 2026 a profondément modifié l'indemnisation du DFP pour les victimes d'accidents du travail et de maladies professionnelles (AT/MP). Jusqu'à cette réforme, la reconnaissance de la faute inexcusable de l'employeur permettait à la victime d'obtenir une indemnisation complémentaire du DFP selon le référentiel Mornet des cours d'appel — ce qui pouvait représenter des montants très élevés.

La réforme a mis fin à ce mécanisme. Les victimes d'AT/MP — même en cas de faute inexcusable — ne peuvent désormais plus obtenir une indemnisation du DFP selon le référentiel de droit commun. Le recours reste possible mais son périmètre et ses montants sont strictement encadrés par les nouvelles dispositions.

Cette évolution majeure renforce l'importance d'une consultation juridique rapide pour les victimes d'AT/MP, afin d'explorer toutes les voies de recours encore disponibles — notamment contre les tiers (coordonnateur SPS, loueur d'engin, ENEDIS…) qui échappent à ce régime spécifique.

À lire : Réforme 2026 : la fin du « jackpot » DFP pour les victimes d'AT/MP ?

À lire : Accident du travail : indemnisation, faute inexcusable et droits des victimes

Ce que les assureurs font systématiquement sur le DFP

Minorer le taux d'AIPP

La stratégie la plus directe : l'expert mandaté par l'assureur attribue un taux inférieur à celui que justifient réellement les séquelles. Un taux de 8 % à la place de 15 % sur un dossier d'une victime de 35 ans représente une différence d'environ 24 000 €. Cette minoration est d'autant plus facile que les barèmes médico-légaux donnent des fourchettes — et que l'expert choisit systématiquement le bas de la fourchette.

Pour identifier et contrer les 5 arguments de l'assureur pour minorer votre DFP, consultez notre analyse complète.

Appliquer le barème ONIAM au lieu du référentiel Mornet

Pour les dossiers qui ne relèvent pas de l'ONIAM, certains assureurs utilisent néanmoins les valeurs de point de l'ONIAM — moins élevées que celles du référentiel Mornet — sans que la victime non accompagnée s'en aperçoive. L'écart sur un dossier avec 20 % d'AIPP à 40 ans peut atteindre 10 000 à 15 000 €.

Présenter une offre globale sans détail poste par poste

Une offre globale de 45 000 € « en réparation de l'ensemble de vos préjudices » sans ventilation est irrégulière. Elle empêche tout contrôle du montant attribué au DFP. Exigez systématiquement une offre détaillée poste par poste — c'est un droit.

Fusionner DFP et souffrances endurées

Certains assureurs présentent une somme unique couvrant à la fois les souffrances endurées et le DFP, sans les distinguer. Cette fusion est contraire à la nomenclature Dintilhac et aboutit invariablement à une sous-indemnisation des deux postes.

Bon à savoir — L'assureur n'a pas l'obligation de vous expliquer comment il calcule. Les compagnies d'assurance appliquent des barèmes internes confidentiels, systématiquement inférieurs au référentiel Mornet. La seule façon de vérifier si l'offre est juste est de la comparer aux décisions de jurisprudence récentes de votre cour d'appel — ce que fait votre avocat spécialisé.

Trois cas concrets chiffrés

Cas 1 — Accident de la route, fracture du fémur (AIPP 8 %, 45 ans)

Victime de 45 ans, fracture du fémur avec ostéosynthèse, consolidation à 8 % d'AIPP (cal vicieux, douleurs résiduelles à l'effort, limitation de flexion du genou). Souffrances endurées cotées 3/7.

Offre initiale de l'assureur : 12 000 € pour le DFP (valeur du point ONIAM appliquée)

Indemnisation obtenue après contestation : 22 400 € — référentiel Mornet appliqué, valeur du point de 2 800 € × 8 = 22 400 €. Augmentation de 87 %.

Cas 2 — Accident de moto, traumatisme crânien (AIPP 25 %, 28 ans)

Victime de 28 ans, traumatisme crânien avec séquelles cognitives (troubles de la mémoire, de la concentration, ralentissement idéomoteur), consolidation à 25 % d'AIPP. Taux initialement proposé par l'expert de l'assureur : 15 %.

Offre initiale : 48 750 € (15 % × 3 250 €/point à 28 ans)

Indemnisation obtenue après expertise judiciaire contradictoire : 96 250 € — taux révisé à 25 % après intervention du sapiteur neuropsychologue mandaté par le médecin-conseil de victime. Augmentation de 97 %.

Cas 3 — Chute de hauteur en BTP, lésions rachidiennes (AIPP 18 %, 38 ans)

Couvreur de 38 ans, chute depuis un toit, fractures vertébrales avec arthrose post-traumatique, consolidation à 18 % d'AIPP. L'assureur avait retenu 12 % en ignorant le volet psychiatrique (dépression réactionnelle documentée).

Offre initiale : 35 400 € (12 % × 2 950 €/point à 38 ans)

Indemnisation obtenue : 62 550 € — taux révisé à 18 %, intégrant les séquelles psychiatriques évaluées par le sapiteur psychiatre. Augmentation de 77 %.

À lire : Arthrose post-traumatique : indemnisation, montants et stratégies

Votre taux d'AIPP a été fixé par un expert mandaté par l'assureur et vous pensez qu'il est insuffisant ? Ne signez rien. Maître Joëlle Marteau-Péretié analyse votre rapport d'expertise avec un médecin-conseil spécialisé et vous indique si une contestation est possible — et ce qu'elle peut vous rapporter. 06 84 28 25 95

FAQ

Mon médecin traitant a parlé de 20 % d'IPP. Est-ce la même chose que le DFP ?

Non. L'IPP (incapacité permanente partielle) est une notion issue du droit de la Sécurité sociale, utilisée notamment en matière d'accident du travail pour le calcul de la rente AT. Elle obéit à un barème spécifique qui n'est pas celui utilisé en droit commun. Le DFP relève de la nomenclature Dintilhac et s'évalue selon le barème européen médico-légal. Les deux notions ne sont ni équivalentes ni directement comparables.

Peut-on contester le taux d'AIPP fixé par l'expert ?

Oui — et c'est souvent indispensable. Deux voies sont ouvertes : adresser un « dire à expert » avant le dépôt du rapport définitif, assisté d'un médecin-conseil de victime ; ou demander une expertise judiciaire contradictoire après le dépôt du rapport. La seconde voie est plus protectrice car l'expert judiciaire est indépendant des parties. Dans les cas 2 et 3 illustrés ci-dessus, c'est l'expertise judiciaire qui a permis la révision à la hausse du taux.

Le DFP est-il imposable ?

Non. Les indemnités reçues au titre du DFP — comme l'ensemble des indemnités de réparation d'un préjudice corporel — sont exonérées d'impôt sur le revenu et de prélèvements sociaux, qu'elles soient versées en capital ou en rente.

Peut-on obtenir une révision du DFP si les séquelles s'aggravent ?

Oui. En cas d'aggravation médicalement constatée et imprévisible au moment de la consolidation initiale, la victime peut agir en révision dans un délai de dix ans à compter de la consolidation (art. 2226 al. 2 du Code civil). Cette révision porte uniquement sur l'aggravation — pas sur l'ensemble des préjudices déjà indemnisés. Il est donc essentiel de ne pas clore définitivement le dossier lorsqu'un risque d'aggravation existe.

À lire : Le dommage corporel en droit : calcul, indemnisation, aggravation

Puis-je être indemnisé du DFP si j'avais déjà des séquelles avant l'accident ?

Oui — mais uniquement pour les séquelles imputables à l'accident. Le médecin expert doit distinguer l'état antérieur (séquelles préexistantes) et l'état postérieur. Le DFP indemnisable est la différence entre les deux. Cette distinction est souvent contestée par les assureurs, qui tentent d'attribuer à l'état antérieur une part excessive des séquelles. Un médecin-conseil de victime défend votre dossier sur ce point précis.

À lire : Comment améliorer son indemnisation après un accident corporel ?

Bibliographie

- Nomenclature Dintilhac (2005) — définition et composantes du déficit fonctionnel permanent

- Référentiel indicatif des cours d'appel (Mornet) — valeur du point AIPP par âge, valeurs 2026

- Code civil, art. 2226 al. 2 (délai de dix ans pour agir en révision après aggravation)

- Barème indicatif d'évaluation des taux d'incapacité en droit commun — publié par Le Concours Médical, édition 2025-2026

- ONIAM — Référentiel d'indemnisation, valeurs 2026

Pour aller plus loin

Comprendre le cadre juridique et l'évaluation de vos préjudices

Le DFP s'inscrit dans une architecture plus large de postes de préjudice définis par la nomenclature Dintilhac. Pour comprendre comment il s'articule avec l'ensemble de vos droits à indemnisation :

Nomenclature Dintilhac : l'outil de classification des préjudices corporels

Le dommage corporel en droit : calcul, indemnisation, aggravation

Comment améliorer son indemnisation après un accident corporel ?

Les barèmes d'indemnisation des dommages ou préjudices corporels

Les postes de préjudice voisins du DFP — distinctions et cumuls

Votre indemnisation ne se limite pas au DFP. Chacun des postes suivants couvre une dimension distincte de votre préjudice, cumulable avec le DFP :

Souffrances endurées / pretium doloris : montants 2026 et cotations 1 à 7

Les souffrances endurées : comprendre ce préjudice corporel temporaire

Déficit fonctionnel temporaire (DFT) : définition et indemnisation

ITT : incapacité totale de travail ou incapacité temporaire totale ?

Le préjudice professionnel : perte de salaire et incidence professionnelle

L'expertise médicale après un accident : pourquoi se faire assister ?

Les autres postes de préjudice extra-patrimoniaux à ne pas oublier

Au-delà du DFP, plusieurs postes extra-patrimoniaux sont systématiquement omis ou minorés dans les offres des assureurs. Ils sont pourtant indemnisables et cumulables :

Préjudice d'agrément : activités sportives et loisirs abandonnés

Préjudice esthétique temporaire et permanent

Préjudice sexuel : évaluation et indemnisation

Préjudice d'établissement : projet de vie compromis

Préjudices permanents exceptionnels (PPE)

Préjudice d'affection : indemnisation des proches

Attention : Les informations contenues dans cette page ont une valeur informative et ne constituent pas une consultation juridique personnalisée. Chaque situation étant unique, il est indispensable de consulter un avocat pour une analyse adaptée à votre cas.

À lire : Depuis les arrêts de la Cour de cassation de janvier et juillet 2023, ni la rente AT/MP ni la pension d'invalidité ne s'imputent plus sur le DFP — un revirement majeur pour les victimes. Passage en invalidité après un accident : droits, cumuls et pièges à éviter.