FGAO : comment se faire indemniser quand l'auteur de l'accident est inconnu, en fuite ou non assuré ?

Vous venez d'être victime d'un accident de la circulation, et l'auteur a pris la fuite. Ou bien il est identifié, mais son véhicule n'est pas assuré. Ou encore son assureur invoque la nullité du contrat. Faut-il renoncer à toute indemnisation ? Non. La loi française a prévu un mécanisme de solidarité nationale : le Fonds de Garantie des Assurances Obligatoires de dommages, plus connu sous l'acronyme FGAO. Sous certaines conditions, ce fonds se substitue à l'assureur défaillant et indemnise vos préjudices corporels, parfois aussi vos dommages matériels.

Mais la procédure est technique, les délais courts et les motifs de rejet nombreux. Voici tout ce qu'il faut savoir pour faire valoir vos droits — et pourquoi l'accompagnement d'un avocat en droit du dommage corporel change radicalement le résultat de votre dossier.

À lire : L'aide aux victimes d'accident

Qu'est-ce que le FGAO ?

Le Fonds de Garantie des Assurances Obligatoires de dommages est un organisme de droit privé chargé d'une mission de service public : indemniser les victimes lorsqu'aucun assureur n'est en mesure ou en obligation de le faire. Sa base légale figure à l'article L. 421-1 du Code des assurances.

Son périmètre dépasse les seuls accidents de la circulation. Le FGAO intervient également pour les accidents de chasse, certains accidents causés par un animal sans propriétaire identifié, les risques technologiques et miniers, et plus généralement les défaillances d'une compagnie d'assurance.

Son financement est assuré par les cotisations obligatoires des assurés (un prélèvement appliqué sur chaque contrat d'assurance) et par une participation des pouvoirs publics. Concrètement, c'est le mécanisme par lequel l'ensemble des automobilistes assurés cotisent pour réparer les dommages causés par ceux qui ne le sont pas — ou qui ne peuvent l'être.

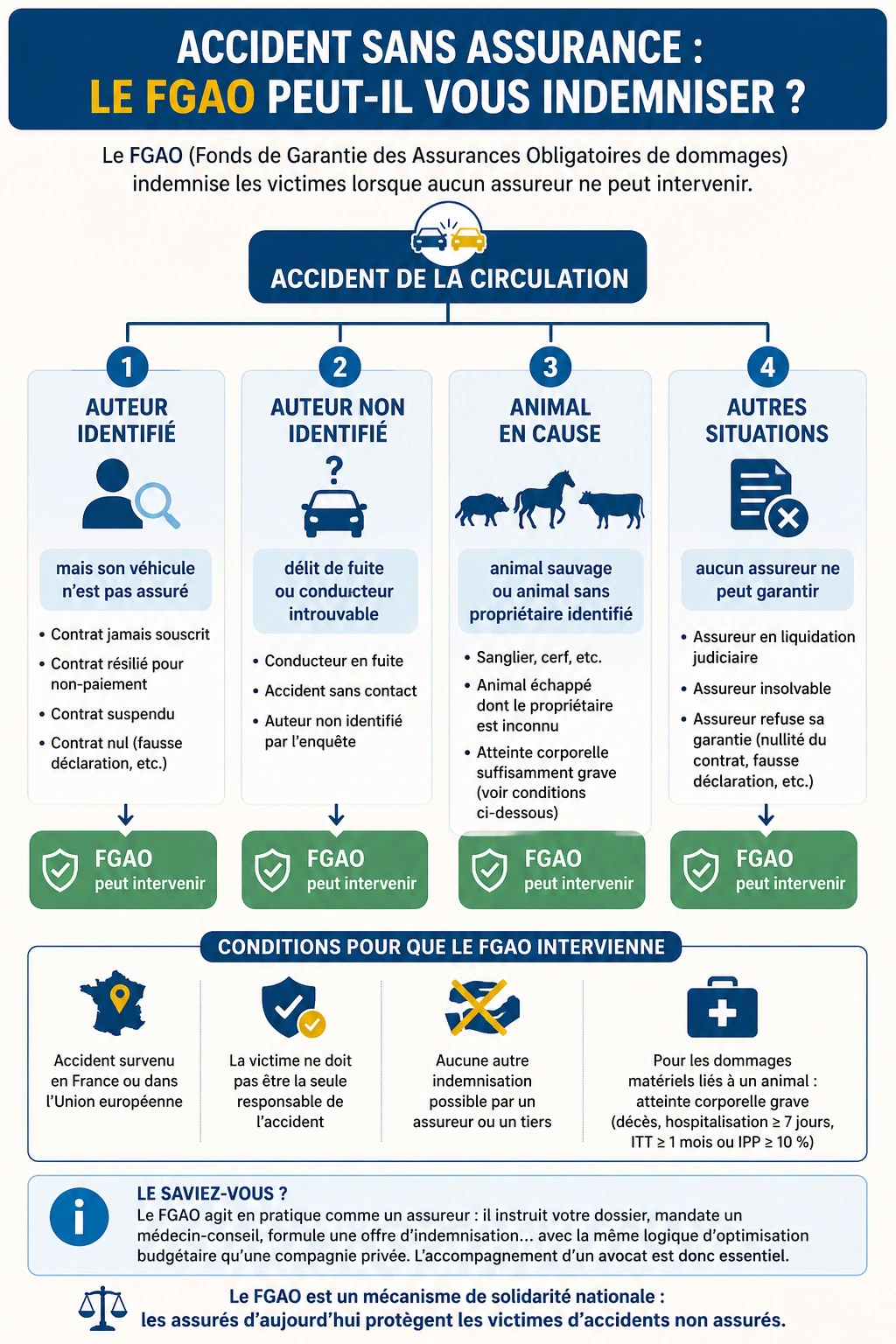

Le saviez-vous ? Le FGAO agit en pratique comme un assureur. Il instruit votre dossier, mandate un médecin-conseil, formule une offre d'indemnisation… avec la même logique d'optimisation budgétaire qu'une compagnie privée. Cette réalité justifie pleinement la présence d'un avocat à vos côtés.

Dans quelles situations le FGAO intervient-il ?

L'intervention du FGAO suppose qu'aucun assureur ne peut être appelé en garantie. Cinq grandes situations ouvrent droit à sa saisine.

Auteur identifié mais non assuré

C'est le cas typique du conducteur dont le contrat a été résilié pour non-paiement de prime, suspendu, frappé de nullité pour fausse déclaration intentionnelle, ou jamais souscrit. La victime se heurte alors à l'absence de couverture. Le FGAO prend le relais, à condition que la victime engage simultanément une action contre l'auteur identifié.

Cette configuration soulève des enjeux spécifiques (volet pénal, partie civile, formalités strictes de l'article R. 421-5, recours subrogatoire) détaillés sur notre page dédiée : indemnisation lorsque le conducteur identifié n'est pas assuré.

Auteur non identifié : délit de fuite et accident sans contact

Lorsque le responsable a pris la fuite ou n'a jamais été identifié par l'enquête, le FGAO peut être saisi.

Pour le détail de la procédure, des délais spécifiques au délit de fuite et de l'enquête de police, consultez notre guide dédié : indemnisation en cas de délit de fuite ou d'auteur non identifié.

Cette hypothèse couvre aussi les accidents sans contact — typiquement le cycliste qui chute pour éviter un véhicule qui ne s'est pas arrêté. Le dépôt de plainte est ici une étape non négociable : il fixe la date de l'accident et matérialise l'impossibilité d'identifier l'auteur.

Assureur insolvable, défaillant ou refusant sa garantie

Si l'assureur du responsable est mis en liquidation judiciaire ou refuse de garantir son assuré (exception de non-assurance, nullité du contrat, fausse déclaration), le FGAO peut intervenir. Mais attention : l'assureur ne peut opposer son refus à la victime qu'en respectant scrupuleusement les formalités de l'article R. 421-5 (notification au FGAO et à la victime par lettre recommandée). À défaut, son exception est inopposable et il devra indemniser malgré tout.

Accident causé par un animal sans propriétaire ou un animal sauvage

Sanglier traversant la route, cheval échappé d'un pré dont le propriétaire est inconnu, vache divagante… le FGAO intervient également pour les accidents impliquant un animal sauvage ou non identifié. À condition que l'atteinte corporelle soit suffisamment grave pour les dommages matériels associés (décès, hospitalisation d'au moins 7 jours, ITT ≥ 1 mois ou IPP ≥ 10 %).

Accident causé par un cycliste ou un piéton sans assurance

La loi Badinter de 1985 ne concerne que les véhicules terrestres à moteur. Mais lorsqu'un piéton ou un cycliste cause un accident corporel et n'est pas assuré (responsabilité civile), le FGAO peut indemniser la victime, en dehors du champ Badinter, sur le fondement de la solidarité nationale.

À l'inverse, le FGAO n'a pas vocation à indemniser les dommages causés par un aéronef : la victime d'un drone ne peut donc pas compter sur ce fonds lorsque le télépilote est inconnu ou non assuré. Ce point, ainsi que les recours alors envisageables, sont détaillés dans notre article sur l'indemnisation de la victime d'un accident de drone.

À noter : contrairement à une idée reçue, un accident causé par une voiture volée ne relève pas automatiquement du FGAO. Si le véhicule volé était assuré, c'est en principe l'assureur du propriétaire qui indemnise la victime de bonne foi, le Fonds n'intervenant qu'à titre subsidiaire. Nous détaillons chaque configuration dans notre article Accident causé par une voiture volée : qui indemnise ?.

FGAO, FGTI, SARVI, assurance personnelle : quel fonds pour quelle situation ?

L'une des confusions les plus fréquentes des justiciables concerne le bon interlocuteur. Saisir le mauvais fonds, c'est perdre du temps précieux face aux délais de forclusion. Le tableau ci-dessous clarifie la répartition des compétences.

| Organisme | Faits déclencheurs | Délai de saisine | Plafond | Texte fondateur |

|---|---|---|---|---|

| FGAO (Fonds de Garantie des Assurances Obligatoires) | Accident de la circulation, de chasse, animal sans propriétaire ; auteur non identifié, non assuré ou insolvable | 3 ans (auteur inconnu) ou 1 an (auteur connu) | Aucun pour les dommages corporels ; 1 220 000 € pour les dommages matériels | Art. L. 421-1 C. assurances |

| FGTI (Fonds de Garantie des actes de Terrorisme et d'autres Infractions) | Infractions pénales volontaires : agressions, viols, terrorisme, rodéos urbains avec véhicule-arme | Saisine via la CIVI, généralement 3 ans à compter de l'infraction | Aucun pour les atteintes graves ; plafonné pour atteintes légères | Art. 706-3 C. proc. pénale |

| SARVI (Service d'Aide au Recouvrement des Victimes d'Infractions) | Infraction pénale jugée : aide au recouvrement de dommages-intérêts non payés par le condamné | 1 an à compter de la décision définitive | 3 000 € + 30 % au-delà, plafond 3 000 € | Art. 706-15-1 C. proc. pénale |

| Assurance personnelle (GAV, RC, mutuelle) | Tous accidents de la vie selon contrat ; complète l'indemnisation FGAO/FGTI | Variable selon contrat (souvent 5 jours pour la déclaration) | Variable | Contrat |

Pour aller plus loin sur la cartographie complète des aides aux victimes, consultez notre page de répartition des fonds d'indemnisation. Pour les violences volontaires (et notamment les rodéos urbains avec véhicule utilisé comme arme), c'est bien la CIVI qu'il faut saisir, et non le FGAO : l'acte volontaire n'est plus un « accident » au sens du droit des assurances.

Les conditions strictes à respecter pour bénéficier du FGAO

Le FGAO oppose régulièrement des refus de prise en charge. Il faut donc anticiper les six conditions cumulatives d'intervention.

Territoire de l'accident. L'accident doit s'être produit en France métropolitaine, dans les DROM ou à Mayotte, ou dans un des 48 pays signataires des conventions inter-bureaux (Espace économique européen et autres États associés).

Stationnement habituel du véhicule. Le véhicule en cause doit avoir son stationnement habituel en France. Sinon, ce sont les mécanismes inter-bureaux ou les fonds étrangers qui s'appliquent.

Nationalité ou résidence de la victime. La victime doit être de nationalité française, citoyenne d'un État membre de l'Union européenne, résidente en France, ou ressortissante d'un État ayant conclu un accord de réciprocité avec la France.

Absence d'autre indemnisation complète. Le FGAO n'intervient qu'en l'absence d'indemnisation par un autre canal (assureur, employeur en cas d'AT, organisme social pour la part subrogée). Il vient en complément ou en substitution, jamais en doublon.

La victime n'est pas elle-même seule auteure de l'accident. Le conducteur fautif et seul auteur de son propre dommage est exclu. En revanche, en cas de partage de responsabilité, une indemnisation partielle reste possible — d'où l'enjeu d'une bonne défense juridique. Sur ce point précis, consultez notre dossier sur la stratégie de la victime fautive.

Caractère accidentel. Le FGAO intervient pour des accidents. Lorsqu'un véhicule est utilisé comme arme par destination (rodéo, violences volontaires), le fait sort du droit des assurances pour entrer dans le champ pénal et relève du FGTI / CIVI.

Comment saisir le FGAO ? La procédure pas à pas

La saisine se déroule en cinq étapes. Une erreur à l'une d'entre elles peut compromettre votre indemnisation.

Étape 1 — Constituer le dossier de fait. Dépôt de plainte auprès du commissariat ou de la gendarmerie (obligatoire si l'auteur est inconnu), récupération du procès-verbal des forces de l'ordre, certificats médicaux initiaux, comptes-rendus d'hospitalisation, photos, témoignages. Plus la matière probatoire est solide en amont, plus l'instruction du FGAO sera rapide.

Étape 2 — Saisir le FGAO. La demande s'effectue par lettre recommandée avec accusé de réception ou via le formulaire en ligne disponible sur fondsdegarantie.fr. Doivent y figurer : nationalité, lieu, date et circonstances de l'accident, description précise des préjudices, justification de l'absence d'autre indemnisation, copie de la plainte, certificats médicaux.

Étape 3 — L'instruction du dossier. Le FGAO mandate un médecin-conseil pour vous examiner. Cet examen est l'étape la plus stratégique de toute la procédure : c'est là que se fixent les taux et les postes de préjudice. Il est fortement recommandé de vous y présenter assisté d'un médecin-conseil de victime indépendant, qui contrebalance le médecin du FGAO. Le cabinet JMP Avocat travaille avec un réseau de médecins-conseils 100 % indépendants des assureurs.

Étape 4 — L'offre d'indemnisation. La procédure d'offre prévue par la loi Badinter du 5 juillet 1985 s'applique pleinement. Le FGAO doit présenter une offre dans les huit mois de l'accident (offre provisionnelle) puis dans les cinq mois de la consolidation (offre définitive). Les manquements à ces délais ouvrent droit à des intérêts de retard au double du taux légal.

Étape 5 — Acceptation, transaction ou contestation. Si l'offre vous convient, elle est formalisée par une transaction. Sinon, vous disposez d'un délai de 5 ans à compter de l'accident pour saisir le tribunal compétent et faire évaluer judiciairement vos préjudices. Tout acte introductif d'instance dirigé contre un auteur non assuré doit être communiqué au FGAO, sous peine d'inopposabilité (art. R. 421-15).

Les délais à ne pas manquer

Les délais FGAO sont parmi les plus piégeux du droit du dommage corporel. La forclusion est sévère et la jurisprudence récente refuse de retenir l'« impossibilité d'agir » dès lors que la victime était assistée d'un professionnel.

| Situation | Délai | Point de départ | Référence |

|---|---|---|---|

| Saisine du FGAO — auteur inconnu | 3 ans | Date de l'accident | Art. R. 421-12 al. 1 |

| Saisine du FGAO — auteur connu non assuré | 1 an | Date de la transaction ou de la décision de justice définitive | Art. R. 421-12 al. 2 |

| Action en justice contre le FGAO | 5 ans | Date de l'accident | Art. R. 421-12 al. 3 |

| Action contre l'auteur identifié non assuré | 5 ans | Date de l'accident (prescription civile) | Art. 2224 C. civ. |

| Déclaration de dommages aux biens | 6 mois / 12 mois | Connaissance du défaut de garantie / accident | Art. R. 421-20 |

| Plafond dommages aux biens | 1 220 000 € | Par sinistre | Art. R. 421-19 et A. 421-1-1 |

⚠️ Vigilance. La Cour de cassation considère que le délai de 5 ans pour assigner le FGAO court à compter de l'accident, et non du jour où la victime apprend que l'auteur ne sera pas identifié. Une victime ayant attendu un classement sans suite tardif peut être déclarée forclose si elle n'a pas agi en temps utile (Cass. 2e civ., jurisprudence constante). Pour aller plus loin sur les pièges chronologiques, lisez notre article : délais de prescription en indemnisation accident corporel.

Consultation gratuite • Réponse immédiate • Honoraires au résultat

Oui, Je Veux Mon Argent — 06 84 28 25 95

JMP AVOCAT INDEMNISATION

Maître Joëlle MARTEAU-PÉRETIÉ

Avocate spécialisée en Droit du Dommage Corporel

22 ans d'expérience • Lille & Paris

Cas concrets traités par le cabinet JMP Avocat Indemnisation

Cas 1 — Cycliste percuté par un chauffard en fuite (région lilloise)

Mme L., 42 ans, infirmière à Roubaix, circulait à vélo sur une piste cyclable lorsqu'une voiture a brusquement déboîté pour la doubler à moins d'un mètre. La cycliste a chuté lourdement pour éviter le choc. Aucun contact direct avec le véhicule, qui a poursuivi sa route. Témoignage d'un automobiliste à l'arrière, plaque partielle, dépôt de plainte. L'enquête n'a pas permis d'identifier le conducteur.

Difficulté FGAO. L'absence de contact rendait techniquement contestable l'« implication » du véhicule. Le FGAO a initialement refusé sa garantie. Le cabinet a démontré, jurisprudence à l'appui, que l'implication d'un véhicule au sens de la loi Badinter ne suppose pas un contact matériel — l'auteur des faits ayant manifestement causé la chute par sa manœuvre dangereuse. Indemnisation finalement obtenue sur fracture du poignet, ITT 4 mois, DFP 8 %.

Cas 2 — Passager blessé dans un véhicule au contrat suspendu (axe Paris-Lille)

M. K., 28 ans, passager d'un ami sur l'autoroute, a été grièvement blessé dans un choc frontal. À l'instruction, la compagnie du conducteur a invoqué la suspension du contrat pour non-paiement de prime survenue trois semaines avant l'accident.

Difficulté FGAO. L'assureur s'est tardivement déclaré non garant — sans respecter scrupuleusement les formalités de l'art. R. 421-5 (LRAR à la victime et au FGAO). Le cabinet a invoqué cette inopposabilité, contraignant l'assureur à indemniser malgré tout. Le passager a obtenu une indemnisation complète sans avoir à subir les délais d'instruction propres au FGAO.

Cas 3 — Motard projeté par un cheval échappé (Hauts-de-France)

M. D., 36 ans, motard expérimenté, circulait sur une départementale du Pas-de-Calais lorsqu'un cheval échappé d'un pré a traversé la route. Choc inévitable, fracture du fémur, fracture-tassement vertébral, traumatisme crânien léger. Le propriétaire du cheval n'a jamais été identifié (le pré était à l'abandon, plusieurs propriétaires mitoyens se renvoyant la responsabilité).

Difficulté FGAO. Le FGAO conteste régulièrement la prise en charge des accidents avec animaux en évoquant l'éventuelle existence d'un propriétaire « simplement non identifié à ce jour ». Le cabinet a constitué un dossier d'enquête de voisinage, attestations à l'appui, démontrant l'absence durable de propriétaire identifiable. Indemnisation obtenue sur l'ensemble des postes, y compris incidence professionnelle (réorientation imposée).

FGAO refuse ou sous-évalue : quels sont vos recours ?

Le FGAO oppose régulièrement des refus de garantie ou propose des offres très inférieures à la juste réparation. Plusieurs voies de recours s'offrent à la victime.

Refus pour défaut de conditions. Le FGAO doit motiver son refus. Une analyse fine des conditions de l'art. R. 421-1 et suivants permet souvent de renverser la position du fonds (territoire, nationalité, identification de l'auteur, lien de causalité). Une réponse argumentée par voie d'avocat suffit fréquemment à obtenir réouverture du dossier.

Sous-évaluation de l'offre. Si l'offre du FGAO est inférieure à la juste indemnisation, vous pouvez la refuser et saisir le tribunal. Le juge n'est pas tenu par l'évaluation du fonds. Une expertise judiciaire indépendante — souvent contradictoire avec votre médecin-conseil — permet d'obtenir une réévaluation à la hausse, parfois très substantielle.

Stratégie de l'assureur invoquant la non-assurance. Lorsqu'un assureur cherche à se défausser sur le FGAO en invoquant une exception de garantie, le respect strict des formalités de l'art. R. 421-5 est déterminant. Une LRAR mal libellée, un délai non respecté, une mention manquante : et l'exception devient inopposable, contraignant l'assureur à indemniser. La jurisprudence est constante depuis plus de dix ans (Cass. 2e civ., 13 septembre 2018, n° 17-17.949 ; Cass. crim., 21 mars 2017, n° 16-81.377). Cette technicité est l'un des terrains sur lesquels l'avocat fait une différence chiffrée majeure.

Pour comprendre l'impact concret de l'avocat sur le montant final perçu, lisez : avocat ou pas avocat après un accident corporel ? et décryptage des éléments de langage des assureurs.

Pourquoi un avocat en dommage corporel est décisif dans un dossier FGAO

Beaucoup de victimes pensent que « puisque c'est l'État qui paie », le FGAO sera plus généreux qu'un assureur privé. C'est une erreur stratégique. Le FGAO, malgré sa mission de solidarité, fonctionne comme un payeur : il analyse, conteste, négocie à la baisse, et défend ses fonds avec rigueur. Votre avocat est votre seul réel contre-pouvoir.

Maîtrise des conditions d'intervention. Six conditions cumulatives, des dizaines d'arrêts, des subtilités sur la notion d'implication, sur le territoire, sur la nationalité, sur la qualité de victime. Un seul angle mal défendu, et le dossier est rejeté. L'avocat construit une argumentation qui anticipe les motifs de refus.

Sécurisation des délais. Trois ans, un an, cinq ans, six mois… La cartographie des délais FGAO est l'une des plus complexes du droit du dommage corporel. La jurisprudence considère qu'une victime assistée par un professionnel n'est pas dans une situation d'« impossibilité d'agir ». Confier le suivi à un avocat dès la déclaration sécurise toute la chronologie.

Stratégie face à l'exception de non-assurance. Quand l'assureur du responsable cherche à se défausser sur le FGAO, l'avocat vérifie le respect strict des formalités R. 421-5. Une seule irrégularité, et l'assureur reste tenu — vous évitant les délais et la rigueur du FGAO.

Médecin-conseil de victime. Le médecin du FGAO oriente naturellement son évaluation vers la modération. Un médecin-conseil de victime indépendant, missionné par le cabinet, présent à l'examen, contre-argumente poste par poste. L'écart d'évaluation entre les deux médecins peut représenter des dizaines de milliers d'euros.

Exhaustivité des postes Dintilhac. Souffrances endurées, préjudice esthétique, préjudice d'agrément, incidence professionnelle, tierce personne, frais de logement adapté, préjudice sexuel, préjudice d'établissement, frais futurs… Le FGAO ne propose souvent qu'une partie des postes. L'avocat vérifie l'exhaustivité de l'évaluation et chiffre chaque poste à sa juste valeur.

Procédure d'offre Badinter. L'application de la procédure d'offre au FGAO ouvre droit aux intérêts de retard en cas de manquement. L'avocat surveille les délais et active ces sanctions financières lorsqu'elles sont mobilisables.

Choix amiable / judiciaire. L'arbitrage entre négociation transactionnelle et action contentieuse est une décision stratégique. L'avocat évalue l'offre, anticipe la position d'un juge, et vous oriente vers la voie qui maximise la réparation finale.

Articulation des recours. Garantie accident de la vie (GAV), assurance carte bancaire, mutuelle, prévoyance, sécurité sociale, indemnités journalières… Plusieurs canaux d'indemnisation peuvent se cumuler ou s'articuler. L'avocat coordonne l'ensemble pour éviter les doublons et capter chaque euro disponible.

Consultation gratuite • Réponse immédiate • Honoraires au résultat

Oui, Je Veux Mon Argent

JMP AVOCAT INDEMNISATION

Maître Joëlle MARTEAU-PÉRETIÉ

Avocate spécialisée en Droit du Dommage Corporel

22 ans d'expérience • Lille & Paris

Le cabinet JMP Avocat Indemnisation à votre service

Maître Joëlle Marteau-Péretié est avocate au barreau de Lille, spécialiste reconnue en droit du dommage corporel. Le cabinet accompagne depuis de nombreuses années les victimes d'accidents de la circulation, y compris les dossiers les plus techniques relevant du FGAO : auteurs en fuite, conducteurs non assurés, contestations d'exceptions de garantie, accidents avec animaux, accidents transfrontaliers.

Le cabinet est implanté à Lille (8, rue de Thionville, 59800 Lille — proche du Tribunal judiciaire de Lille) et à Paris (23, rue Henri Barbusse, 75005 Paris — cabinet Paris 5e). Il accompagne les victimes du Nord (59), du Pas-de-Calais (62), de la Somme (80), de l'Aisne (02) et de l'ensemble de la région parisienne.

Maître Marteau-Péretié travaille en totale indépendance des compagnies d'assurance, et collabore avec un réseau de médecins-conseils 100 % pro-victimes. Pour un premier échange confidentiel et sans engagement :

Téléphone : 06 84 28 25 95 — disponible également pour un rappel gratuit ou contact en ligne.

En savoir plus sur Maître Joëlle Marteau-Péretié →

Foire aux questions sur le FGAO

Le FGAO indemnise-t-il en cas de délit de fuite ?

Oui, dès lors que la victime a déposé plainte et que l'enquête n'a pas permis d'identifier l'auteur. La saisine doit intervenir dans les 3 ans à compter de l'accident (art. R. 421-12 al. 1). Le délit de fuite n'est pas en soi une infraction volontaire contre la personne : il reste un accident de la circulation au sens du droit des assurances.

Comment prouver que le responsable n'est pas assuré ?

L'absence d'assurance est généralement établie par les forces de l'ordre lors du constat (vérification du fichier des véhicules assurés - FVA). À défaut, la lettre de l'assureur invoquant une exception de garantie (résiliation, suspension, nullité) suffit à matérialiser l'absence de couverture effective.

Le FGAO indemnise-t-il les dommages matériels ?

Oui, mais sous conditions plus restrictives. Le plafond est de 1 220 000 € par sinistre (art. R. 421-19 et A. 421-1-1). Lorsque l'auteur est inconnu, les dommages matériels ne sont pris en charge que si la victime a aussi subi une atteinte corporelle grave (décès, hospitalisation ≥ 7 jours, ITT ≥ 1 mois ou IPP ≥ 10 %).

Que se passe-t-il si je suis moi-même partiellement responsable ?

Une faute partielle ne ferme pas la porte au FGAO. Une indemnisation proportionnelle reste possible. Seule la situation du conducteur fautif unique auteur de son propre dommage est exclue. Pour aller plus loin sur les stratégies de défense en cas de faute partagée : comment maximiser ses droits en tant que victime fautive.

Combien de temps prend une indemnisation par le FGAO ?

Comptez en moyenne 18 à 36 mois pour un dossier sans complication particulière, davantage pour les dossiers contentieux ou les blessures graves nécessitant une longue consolidation. La procédure d'offre Badinter impose néanmoins au FGAO de présenter une offre dans des délais légaux.

Le FGAO peut-il se retourner contre l'auteur de l'accident ?

Oui. Le FGAO dispose d'un recours subrogatoire contre l'auteur identifié non assuré (art. L. 421-3 C. assurances). Concrètement, il indemnise la victime, puis se retourne contre le responsable pour récupérer les sommes versées — y compris par voie d'exécution forcée sur les revenus et biens.

Que faire si l'assureur invoque la nullité du contrat ?

Vérifier impérativement le respect strict des formalités de l'art. R. 421-5 : LRAR à la victime et au FGAO, mentions obligatoires, délai. Une seule irrégularité formelle rend l'exception inopposable et contraint l'assureur à indemniser. C'est l'un des contentieux les plus rentables pour la victime — à condition d'être détecté à temps.

Quelle différence avec le FGTI / la CIVI ?

Le FGAO indemnise les accidents de la circulation (faute non intentionnelle). Le FGTI, saisi via la CIVI, indemnise les infractions volontaires : agressions, viols, terrorisme, rodéos urbains avec véhicule-arme. En cas de doute, l'avocat oriente vers le bon dispositif — saisir le mauvais fonds peut entraîner forclusion.

Bibliographie et références juridiques

Code des assurances

- Article L. 421-1 — missions du Fonds de Garantie des Assurances Obligatoires

- Article R. 421-1 — conditions territoriales et matérielles d'intervention (modifié par décret n° 2023-1225 du 21 décembre 2023)

- Article R. 421-5 — formalités d'avis de l'assureur invoquant une exception de garantie

- Article R. 421-12 — délais de saisine du FGAO et action contre le FGAO

- Article R. 421-15 — communication au FGAO de tout acte introductif d'instance

- Article R. 421-19 — plafond d'indemnisation des dommages aux biens

- Article R. 421-20 — déclaration descriptive en cas de dommages aux biens

- Article A. 421-1-1 — fixation du plafond à 1 220 000 €

Loi de référence

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter) — procédure d'offre applicable au FGAO

Jurisprudence

- Cass. 2e civ., 13 septembre 2018, n° 17-17.949 — formalités R. 421-5 et inopposabilité de l'exception

- Jurisprudence constante sur le délai de 5 ans pour agir contre le FGAO (art. R. 421-12 al. 3)

Site institutionnel

- fondsdegarantie.fr — formulaires de saisine et coordonnées