Les aides aux victimes d'accident corporel : la cartographie complète des dispositifs et des acteurs qui peuvent vous indemniser

Vous venez d'être victime d'un accident corporel, et vous découvrez en quelques jours que l'indemnisation n'est pas une démarche, mais un labyrinthe. Votre assureur vous renvoie vers la sécurité sociale. La sécurité sociale vous demande l'avis de l'assureur du tiers. L'enquête de police vous parle d'un fonds de garantie dont vous n'aviez jamais entendu parler. Un voisin vous suggère de saisir une commission. Un proche vous conseille un avocat — un autre vous dit qu'une association suffira. Et personne, pas même les acteurs eux-mêmes, ne vous donne la carte d'ensemble.

Cette carte d'ensemble, la voici. Car derrière l'apparente complexité, il existe une logique : un écosystème d'acteurs aux missions distinctes — fonds publics, assurances, organismes sociaux, professionnels — qui s'articulent selon le type d'accident dont vous êtes victime. Comprendre cet écosystème, c'est arrêter de subir le système et commencer à le mobiliser à votre avantage.

Ce guide est conçu comme une boussole. Pour chaque dispositif, vous trouverez sa mission exclusive, qui peut le saisir, dans quel délai, et un lien vers la page dédiée pour le détail. Pour chaque type d'accident, le parcours-type et les acteurs successivement mobilisés. Et pour chaque profil professionnel — avocat, médecin de recours, associations — son rôle, ses limites, et le piège à éviter.

💡 Comment lire ce guide ? Si votre besoin est urgent, identifiez d'abord votre situation dans le tableau décisionnel maître (section 2). Vous y trouverez les acteurs à mobiliser et les liens vers les pages dédiées. Si vous voulez comprendre la logique d'ensemble, lisez la page de bout en bout — vous en sortirez avec une vision complète qui vous évitera bien des erreurs d'aiguillage.

Le principe fondateur : la réparation intégrale

Avant de cartographier les dispositifs, il faut comprendre la règle qui les fonde tous : le principe de réparation intégrale.

Ce principe, énoncé pour la première fois par la Cour de cassation au XIXᵉ siècle puis consacré par l'article 1240 du Code civil (« tout fait quelconque de l'homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé, à le réparer »), se décline dans tous les régimes spécifiques : la loi Badinter du 5 juillet 1985 pour les accidents de la circulation, l'article L. 1142-1 du Code de la santé publique pour les accidents médicaux, l'article 706-3 du Code de procédure pénale pour les victimes d'infractions, le Code des assurances pour les fonds de garantie. La formule est partout la même : la victime doit être replacée, autant que possible, dans la situation qui aurait été la sienne si l'accident n'avait pas eu lieu.

En pratique, la réparation intégrale couvre tous les postes de préjudice identifiés par la nomenclature Dintilhac : pertes de revenus, frais médicaux, souffrances endurées (parfois nommées pretium doloris), déficit fonctionnel permanent, incidence professionnelle, tierce personne, préjudice esthétique, préjudice d'agrément, préjudice sexuel, préjudice d'établissement, frais futurs. Pour une vue d'ensemble : les préjudices corporels indemnisables et la méthode de calcul du dommage corporel.

⚠️ L'écart entre principe et réalité. La réparation intégrale est un droit, mais son versement effectif dépend de votre capacité à le faire valoir. Les assureurs et les fonds de garantie défendent légitimement leurs intérêts financiers : ils proposent rarement spontanément la juste indemnisation. La connaissance des dispositifs et l'accompagnement professionnel transforment ce droit théorique en réparation concrète. C'est exactement l'objet de cette page.

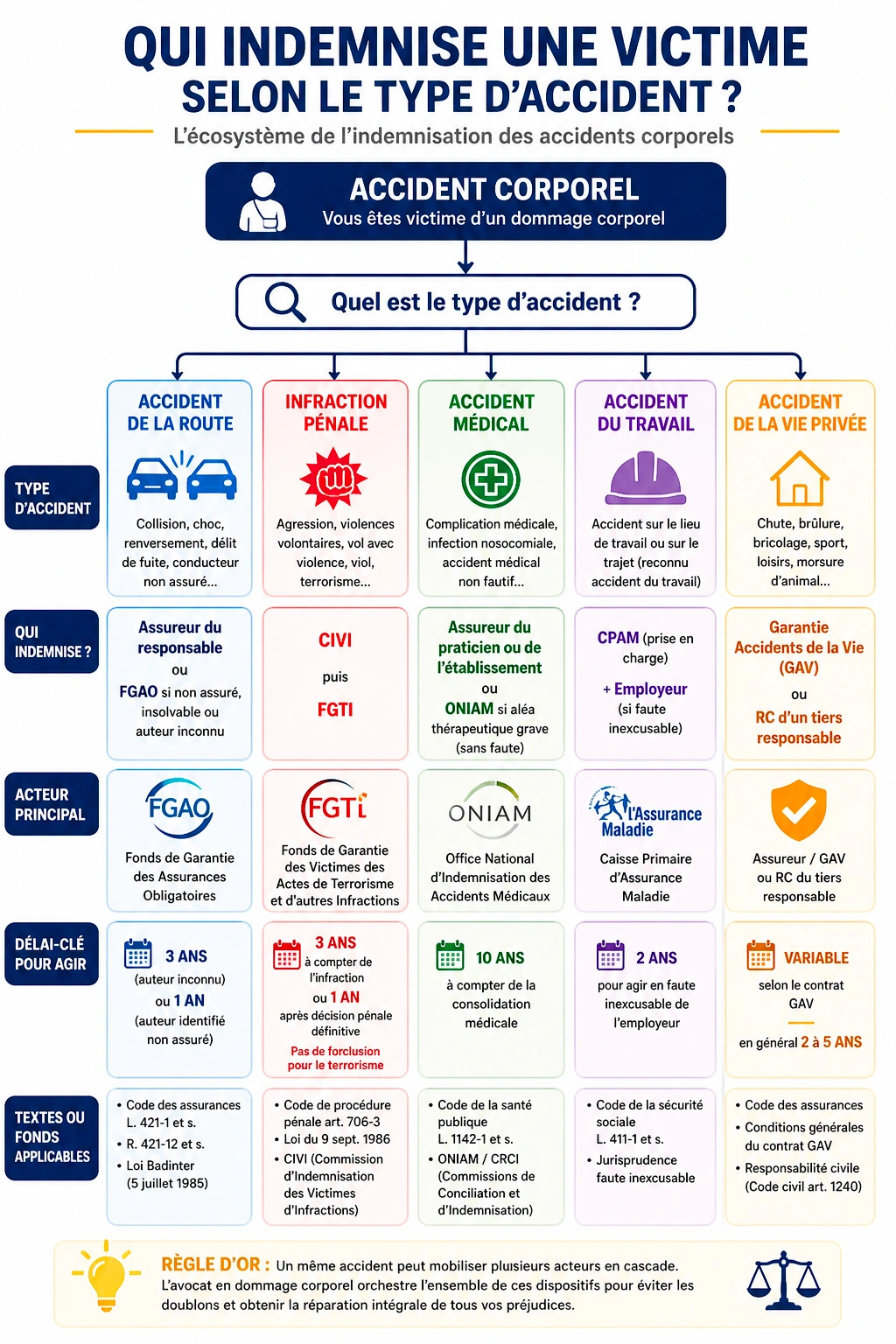

Quel parcours d'indemnisation selon votre type d'accident ?

Le fait générateur de votre dommage détermine le ou les dispositifs compétents. Le tableau ci-dessous est l'outil d'orientation maître : identifiez votre situation, et suivez les liens vers les pages dédiées pour le détail. Pour comprendre les différentes catégories de victimes d'accidents reconnues par le droit, voir notre page dédiée : la notion de victime d'accident.

| Type d'accident | Acteurs qui paient | Délai-clé | Pour le détail |

|---|---|---|---|

| Accident de la route, conducteur identifié assuré | Assureur du responsable (procédure d'offre Loi Badinter) | 8 mois (offre provisionnelle) | Loi Badinter |

| Accident de la route, auteur en fuite ou non identifié | FGAO | 3 ans à compter de l'accident | Hub FGAO + délit de fuite |

| Accident de la route, auteur identifié non assuré | FGAO + recours contre l'auteur | 1 an après transaction/jugement | Conducteur sans permis ou sans assurance |

| Accident moto / scooter | Assureur du tiers + couvertures personnelles | 8 mois (Loi Badinter) | Indemnisation accident moto et 2 roues |

| Accident piéton ou cycliste | Assureur du tiers (protection renforcée Loi Badinter) | 8 mois | Accident piéton ou accident vélo |

| Accident trottinette ou EDPM | Assureur du tiers / GAV | 8 mois | Accident trottinette |

| Accident de camion ou poids lourd | Assureur du tiers (responsabilité aggravée souvent) | 8 mois | Accident camion |

| Accident en tant que passager | Assureur du véhicule (responsable ou non) | 8 mois | Indemnisation des passagers |

| Accident du travail | Employeur + CPAM (rente AT) + faute inexcusable | 2 ans (CPAM) | Dossier accident du travail |

| Accident de trajet domicile-travail | Régime AT-trajet (CPAM) + assureur véhicule si tiers | 2 ans | Accident de trajet |

| Traumatisme crânien (accident grave) | Assureur du tiers + ONIAM si origine médicale | 8 mois (Badinter) ou 10 ans (médical) | Indemnisation traumatisme crânien |

| Agression, viol, violences volontaires | CIVI → FGTI | 3 ans / 1 an après décision pénale | CIVI + agression physique |

| Agression d'un agent public en service (policier, gendarme, soignant hospitalier) | Administration (protection fonctionnelle, accident de service, ATI) puis CIVI → FGTI, sous déduction des prestations déjà versées | 3 ans (CIVI) / 1 an (demande d'ATI après consolidation) | Policier agressé en service |

| Acte terroriste | FGTI directement (sans CIVI) | Pas de forclusion | Page FGTI / terrorisme |

| Infraction pénale, condamnation civile non payée | SARVI | Attendre 2 mois, puis 1 an au plus (forclusion) | SARVI |

| Accident médical avec faute du praticien | Assureur RC du praticien ou de l'établissement | 10 ans après consolidation | Faute médicale |

| Accident médical sans faute (aléa thérapeutique grave) | ONIAM via CCI | 10 ans après consolidation | Page CCI / ONIAM |

| Accident de la vie privée (chute, brûlure, bricolage) | GAV ou RC d'un tiers responsable | Variable selon contrat | Accident de la vie |

| Accident de sport | RC du tiers / contrat fédéral / GAV | Variable | Accident de sport |

| Morsure de chien | RC du propriétaire / FGAO si propriétaire inconnu | 5 ans | Morsure de chien |

| Accident scolaire de l'enfant | RC de l'établissement / RC du tiers / GAV | 5 ans (10 ans à compter de la majorité) | Enfant victime + aspect tierce personne éducative |

| Décès d'un proche | Assureur du tiers + FGAO + assurances personnelles | 10 ans | Indemnisation en cas de décès + victime par ricochet |

💡 Cas fréquent : plusieurs dispositifs simultanément. Beaucoup de victimes pensent qu'un seul fonds ou une seule assurance peut intervenir. C'est faux. Un même accident peut mobiliser plusieurs acteurs en cascade (assureur du tiers + sécurité sociale + mutuelle + GAV + protection juridique). Le rôle du conseil juridique est précisément d'orchestrer cet ensemble pour éviter les doublons et capter chaque euro disponible. Sur les délais réels de versement effectif : combien de temps avant d'être indemnisé ?.

Les fonds publics : quand l'État se substitue à l'absence d'assureur

Quand aucun assureur ne peut ou ne veut indemniser, l'État met en place des fonds de solidarité nationale. Quatre fonds principaux, aux missions strictement distinctes.

FGAO — Fonds de Garantie des Assurances Obligatoires

Mission exclusive : indemniser les victimes d'accidents de la circulation lorsque le responsable est non identifié (délit de fuite), non assuré, ou son assureur insolvable. Couvre aussi les accidents avec animal sans propriétaire et certaines défaillances d'assurance obligatoire.

Délai : 3 ans (auteur inconnu) ou 1 an (auteur identifié non assuré, à compter de la transaction ou décision définitive).

À retenir : le FGAO n'est pas compétent pour les actes volontaires (agressions, terrorisme), même si un véhicule est utilisé.

→ Pour le détail : le rôle du FGAO et ses conditions d'intervention. En cas de refus ou d'offre insuffisante : FGAO refus indemnisation — vos recours. Illustration fréquente sur autoroute : le délit de fuite après collision avec un véhicule arrêté — voir l'accident sur la bande d'arrêt d'urgence.

FGTI — Fonds de Garantie des Victimes d'Infractions (saisine via la CIVI)

Mission exclusive : indemniser les victimes d'infractions pénales — agressions, viols, violences volontaires, terrorisme, rodéos urbains avec véhicule-arme. Saisine par la Commission d'Indemnisation des Victimes d'Infractions (CIVI) siégeant dans chaque tribunal judiciaire.

Délai : 3 ans à compter de l'infraction, ou 1 an à compter de la décision pénale définitive. Pas de forclusion pour le terrorisme.

À retenir : la CIVI couvre les faits volontaires ou non présentant le caractère matériel d'une infraction (art. 706-3 du code de procédure pénale) — mais jamais les accidents relevant de la loi Badinter. Saisir la CIVI après un accident de la route est l'erreur d'aiguillage la plus fréquente — et elle peut entraîner forclusion sur le bon fonds. Pour un agent public agressé, la CIVI est bien ouverte — mais elle déduit le traitement maintenu et les prestations versées par l'administration (art. 706-9 du code de procédure pénale) : ce qu'il reste réellement à obtenir.

Cette ouverture aux infractions non intentionnelles a une conséquence méconnue : la victime d'un exercice illégal de la médecine — blessée par un guérisseur ou détournée de ses soins par un pseudo-thérapeute — peut saisir la CIVI, y compris lorsque l'auteur est insolvable et non assuré : voir notre analyse de l'indemnisation des accidents de médecine parallèle.

Autre cas méconnu : la victime blessée dans une manifestation ou une émeute qui dégénère relève elle aussi de la CIVI, l'auteur restant le plus souvent anonyme — mais elle dispose en outre d'une voie propre où l'État répond sans faute des attroupements (article L. 211-10 du Code de la sécurité intérieure). Voir notre analyse de l'indemnisation des victimes d'une manifestation ou d'une émeute.

→ Pour le détail : comment saisir la CIVI. En cas de doute sur le bon fonds : FGAO ou FGTI — quel fonds selon votre situation.

SARVI — Service d'Aide au Recouvrement des Victimes d'Infractions

Mission exclusive : aider à recouvrer les dommages-intérêts d'une condamnation pénale impayée. Ce n'est pas un fonds d'indemnisation, mais un service de recouvrement géré par le FGTI.

Délai : deux délais se combinent (art. 706-15-2 du code de procédure pénale). Vous devez d'abord attendre deux mois à compter du jour où la décision est devenue définitive : c'est le temps laissé au condamné pour payer spontanément. Passé ce délai, la saisine est ouverte — mais elle doit intervenir, à peine de forclusion, dans l'année qui suit le jour où la décision est devenue définitive. En cas de refus du fonds, le président du tribunal judiciaire peut vous relever de la forclusion, sur requête présentée dans le mois suivant ce refus.

À retenir : SARVI verse une avance (intégrale jusqu'à 1 000 €, sinon 30 % avec un plafond de 3 000 €), puis recouvre auprès du condamné. Si la voie CIVI est ouverte (infraction grave avec ITT ≥ 1 mois ou incapacité permanente), elle est toujours préférable car elle ouvre droit à une indemnisation intégrale.

→ Pour le détail : comment saisir le SARVI.

ONIAM — Office National d'Indemnisation des Accidents Médicaux

Mission exclusive : indemniser au titre de la solidarité nationale les accidents médicaux non fautifs (aléa thérapeutique grave), les infections nosocomiales graves, certains défauts vaccinaux et accidents médicamenteux. Saisine via les CCI (Commissions de Conciliation et d'Indemnisation), anciennement nommées CRCI — le décret n° 2012-298 du 2 mars 2012 a supprimé le caractère « régional » de leur dénomination.

Délai : 10 ans à compter de la consolidation médicale du dommage.

À retenir : l'ONIAM intervient uniquement en l'absence de faute du praticien ou de l'établissement, et seulement pour les dommages d'une certaine gravité (taux d'AIPP ≥ 24 %, ITT ≥ 6 mois, ou critères dérogatoires). En cas de faute médicale, c'est l'assureur en responsabilité civile professionnelle du praticien ou de l'hôpital qui est tenu.

⚠️ Règle fondamentale : pas de cumul entre fonds publics et assureur tenu. Les fonds publics sont des mécanismes de substitution, pas des compléments. Si un assureur est tenu pour le même fait générateur, il indemnise — et le fonds n'intervient pas.

Les assurances : votre filet personnel souvent ignoré

Au-delà des fonds publics, votre patrimoine assurantiel personnel peut considérablement compléter votre indemnisation. La majorité des victimes ignorent qu'elles disposent de garanties précieuses, souvent souscrites sans le savoir au fil des années. Pour comprendre les obligations qui pèsent sur les compagnies après un accident : le rôle des assurances lors d'un accident de la route.

L'assureur du responsable (RC obligatoire)

C'est le premier payeur dès lors que l'auteur est identifié et assuré. Pour les accidents de la circulation, la procédure d'offre Loi Badinter lui impose de présenter une offre provisionnelle dans les 8 mois de l'accident, puis une offre définitive dans les 5 mois de la consolidation. Le non-respect de ces délais ouvre droit aux intérêts au double du taux légal — un levier financier majeur que l'avocat sait actionner. Pour comprendre les pratiques détournées de certains assureurs : scandale des assureurs malhonnêtes.

Votre propre assurance auto « tous risques »

La plupart des contrats auto incluent une garantie individuelle conducteur (ou « garantie corporelle conducteur »), souvent souscrite sans le savoir. Elle indemnise vos préjudices même lorsque vous êtes seul responsable de l'accident — situation où la loi Badinter ne joue pas. Plafonds variables, conditions à vérifier dans votre contrat.

La Garantie Accidents de la Vie (GAV)

La GAV couvre les accidents de la vie privée (chute domestique, accident de bricolage, accident de sport sans tiers responsable, brûlure, intoxication). Elle s'active lorsqu'aucun tiers responsable n'est identifié et qu'aucun fonds public n'intervient. Capacités d'indemnisation parfois importantes — les contrats récents indemnisent les préjudices à compter de seuils d'AIPP de 5 % à 30 % selon les contrats.

La protection juridique

Présente dans la plupart des contrats habitation, auto, ou comme contrat dédié, la protection juridique couvre tout ou partie des honoraires d'avocat et des frais de procédure. Trop de victimes l'ignorent et renoncent à l'avocat par crainte du coût — alors que leur protection juridique l'aurait financé. La première vérification à faire dans un dossier d'accident corporel.

L'assurance carte bancaire

Trop méconnue : la plupart des cartes bancaires premium (Visa Premier, Gold MasterCard, et au-delà) incluent une assurance accident activable lorsque le voyage ou la prestation a été payée avec la carte. Les capacités peuvent atteindre plusieurs centaines de milliers d'euros pour les capitaux décès et invalidité. À vérifier systématiquement : l'assurance carte bancaire — une protection méconnue.

La mutuelle santé et la prévoyance

La mutuelle prend en charge les frais médicaux non couverts par la sécurité sociale (dépassements d'honoraires, optique, dentaire, prothèses, lit médicalisé, fauteuil roulant). La prévoyance, souvent souscrite via l'employeur ou à titre individuel, couvre les pertes de revenus au-delà des indemnités journalières de la sécurité sociale, et verse parfois un capital invalidité. Pour les frais courants après accident dont la récupération est souvent oubliée : récupérer les frais après un accident.

💡 Le réflexe à avoir dès la première semaine. Listez tous vos contrats d'assurance : auto, habitation, mutuelle santé, prévoyance, GAV, carte bancaire premium, assurances liées à votre profession. Chaque contrat peut révéler une garantie mobilisable. En urgence, consultez aussi notre liste : numéros d'urgence des assurances après accident corporel. Cette liste, transmise à votre avocat, fait partie des leviers les plus rentables de tout le dossier.

Les organismes sociaux : la base souvent oubliée

Les organismes sociaux sont les payeurs de premier rang dans la chaîne d'indemnisation. Ils interviennent dès les premiers jours, sans attendre la décision sur la responsabilité, et exercent ensuite leur recours subrogatoire contre l'assureur du tiers responsable.

CPAM — Caisse Primaire d'Assurance Maladie

La CPAM prend en charge l'intégralité des soins médicaux liés à l'accident (consultations, hospitalisation, pharmacie, kinésithérapie, transports sanitaires) et verse les indemnités journalières pendant les arrêts de travail. En cas d'accident du travail, elle reconnaît le caractère professionnel et attribue, après consolidation, une rente AT correspondant au taux d'incapacité.

La CPAM est subrogée dans les droits de la victime à hauteur des prestations versées : elle se retournera contre le tiers responsable pour récupérer ces sommes, sans que vous ayez à intervenir.

CAF — Caisse d'Allocations Familiales / MSA — Mutualité Sociale Agricole

Au-delà des allocations familiales, la CAF (ou la MSA pour les ressortissants du régime agricole) verse des prestations spécifiques en cas d'invalidité ou de dépendance : Allocation Adulte Handicapé (AAH), Allocation Journalière de Présence Parentale (AJPP) pour les parents d'enfants gravement malades, complément de ressources pour les personnes en invalidité.

MDPH — Maison Départementale des Personnes Handicapées

La MDPH reconnaît le handicap et ouvre droit à des aides matérielles (financement d'équipements adaptés) et humaines (Prestation de Compensation du Handicap — PCH). Délai d'instruction long (6 à 12 mois), mais reconnaissance souvent rétroactive.

⚠️ Une coordination indispensable. Les organismes sociaux ne se parlent pas spontanément avec les assureurs et les fonds publics. C'est à la victime — ou à son avocat — d'orchestrer la cohérence : éviter qu'un même euro de préjudice ne soit indemnisé deux fois (rejet automatique), et veiller à ce qu'aucune ressource disponible ne soit oubliée. Pour comprendre la complexité administrative qui pèse sur la victime au quotidien : le cauchemar administratif après un accident.

Les professionnels qui vous accompagnent

Quatre profils professionnels gravitent autour des victimes d'accidents corporels. Chacun a un rôle, des limites, et un piège à éviter. Pour comprendre l'ensemble des acteurs et leur articulation : défense des victimes — comment réagir.

L'avocat en droit du dommage corporel

C'est le seul acteur qui défend exclusivement vos intérêts. Il analyse juridiquement les faits, oriente vers les bons dispositifs, sécurise les délais, négocie face aux assureurs et aux fonds, mandate un médecin-conseil indépendant, calcule poste par poste, et arbitre entre transaction amiable et action judiciaire. Les indemnisations obtenues avec l'assistance d'un avocat pratiquant le dommage corporel sont 2 à 3 fois supérieures à l'offre initiale spontanée des assureurs.

Le piège : confier un dossier corporel à un cabinet qui n'en traite qu'occasionnellement. La discipline est technique, la jurisprudence et les référentiels d'indemnisation évoluent en permanence, et l'évaluation d'un poste se joue souvent sur des pièces qu'il faut avoir appris à réclamer. Les repères utiles ne sont pas déclaratifs, ils se vérifient : une formation universitaire identifiable en réparation du dommage corporel, une pratique tournée vers les victimes plutôt que vers les assureurs, l'habitude des expertises médicales contradictoires. Maître Joëlle Marteau-Pérétié est ainsi titulaire du Diplôme Universitaire en Réparation juridique du Dommage Corporel (Université de Poitiers, 2015) et exerce exclusivement aux côtés des victimes. Pour les profils particuliers — traumatisme crânien par exemple — cette expérience pèse encore plus lourd.

→ Le rôle de l'avocat en droit du dommage corporel — Avocat ou pas avocat après un accident corporel ?

Le médecin-conseil de victime (médecin de recours)

Indispensable face au médecin-conseil de l'assureur ou du fonds — qui n'est jamais neutre, malgré les apparences. Le médecin de recours examine la victime, prépare l'expertise, assiste à l'examen contradictoire, conteste les conclusions biaisées, produit un rapport contradictoire. Le différentiel d'évaluation entre médecin du fonds et médecin de recours se chiffre couramment en dizaines de milliers d'euros sur les dossiers à séquelles.

Le piège : se présenter à l'expertise sans médecin-conseil indépendant. C'est l'erreur la plus coûteuse en matière de dommage corporel. Affiliations à privilégier : ANMCR (Association Nationale des Médecins-Conseils de Recours) ou ANAMEVA.

→ Expertise médicale et médecin de recours — L'attitude de la victime face à l'expert médical

Les associations d'aide aux victimes et l'accompagnement psychologique

Les associations apportent soutien moral, accompagnement administratif et orientation. Plusieurs réseaux selon le type d'accident :

- France Victimes — réseau national généraliste, gratuité des services, présent dans les commissariats et tribunaux

- FNATH (Association des accidentés de la vie) — fondée en 1921, principalement orientée accidents du travail et maladies professionnelles, mais accompagne tous les accidentés. Conseillers juristes en sections départementales

- Fédération Nationale des Victimes de la Route (FNVR) — soutien spécifique aux victimes et familles d'accidents de la circulation

- Associations spécialisées par type de séquelle : associations de paraplégiques (APF France handicap), de traumatisés crâniens (UNAFTC), d'aphasiques, etc.

Pour les blessés graves, l'accompagnement psychologique est un volet à part entière, dont le financement peut être assuré par plusieurs canaux. Au-delà du soutien immédiat, organiser sa vie après un accident grave est un travail de long terme qui mobilise associations, MDPH, ergothérapeutes et famille.

Le piège : confondre soutien associatif et défense juridique technique. Les associations apportent un précieux maillon humain et procédural, mais ne remplacent pas l'avocat dans la stratégie d'indemnisation et la négociation contradictoire avec les assureurs.

Les sociétés de recours commerciales : vigilance accrue

Phénomène en plein essor : des sociétés privées non avocats démarchent les victimes, parfois directement à l'hôpital, et proposent de gérer leur dossier d'indemnisation moyennant un pourcentage. Plusieurs alertes :

- Honoraires opaques parfois supérieurs à ceux d'un avocat

- Pas de monopole de plaidoirie : ces sociétés ne peuvent pas vous défendre devant un juge

- Conflits d'intérêts possibles avec les assureurs

- Résultats parfois inférieurs à ceux obtenus par un avocat pratiquant le dommage corporel

→ Pour le détail : sociétés de recours vs avocat — comparaison pour la victime.

Cas concrets : 3 parcours-types qui montrent l'écosystème en action

Parcours 1 — Accident de la route avec conducteur ivre identifié et non assuré (axe Lille-Roubaix)

M. T., 38 ans, cadre commercial, est percuté un dimanche soir par un conducteur en état d'ivresse, identifié à la suite d'un contrôle, mais dont le contrat d'assurance avait été résilié pour non-paiement de prime trois mois plus tôt. Fractures multiples, ITT 5 mois, DFP 14 %.

Acteurs successivement mobilisés :

- Police nationale : enquête, PV, vérification AGIRA → confirmation de la non-assurance

- CPAM : prise en charge des soins, indemnités journalières, recours subrogatoire futur

- Assureur de M. T. : prévenu dans les 5 jours, déclenchement de la garantie individuelle conducteur

- Avocat dommage corporel : analyse juridique, vérification des formalités R. 421-5 par l'assureur du conducteur ivre

- FGAO : saisi formellement, instruction du dossier, expertise médicale

- Médecin-conseil indépendant : examen, contestation des conclusions du médecin du FGAO sur le DFP

- Mutuelle : remboursement des dépassements d'honoraires

- Protection juridique (incluse dans le contrat habitation de M. T.) : prise en charge des honoraires d'avocat

- Tribunal judiciaire de Lille : action contre le FGAO pour réévaluation, après refus de l'offre transactionnelle

- Auteur condamné : recours pénal pour conduite sous l'empire d'un état alcoolique et défaut d'assurance ; le FGAO exerce ensuite son recours subrogatoire contre lui

Indemnisation finale obtenue (cas reconstitué) : ~ 95 000 €. Pour des cas d'indemnisation comparables traités par le cabinet, voir notre page dédiée.

⚠️ Accident Corporel | Liste des Numéros d'Urgence des Assureurs (France & Étranger)

Parcours 2 — Agression dans la rue avec ITT > 1 mois (Paris 5ᵉ)

Mme L., 31 ans, est agressée à la sortie d'un restaurant par un individu inconnu. Coups multiples, fracture du nez, traumatisme crânien léger, ESPT documenté, ITT 6 semaines.

Acteurs successivement mobilisés :

- Police judiciaire : dépôt de plainte, enquête, identification ultérieure de l'auteur via vidéosurveillance

- Urgences hospitalières + médecin légiste : certificat médical initial, qualification de l'ITT

- CPAM : prise en charge des soins

- France Victimes : soutien psychologique dès la première semaine, orientation vers la CIVI

- Avocat dommage corporel : constitution de partie civile, suivi pénal, rédaction de la requête CIVI

- CIVI du tribunal judiciaire de Paris : saisine, transmission au FGTI

- FGTI : instruction, expertise médicale, offre d'indemnisation

- Médecin-conseil indépendant : assistance à l'expertise, contestation des évaluations sur l'ESPT

- Procès correctionnel : condamnation pénale de l'auteur identifié ; constitution de partie civile, dommages-intérêts provisionnels

- Mutuelle : remboursement des frais de psychothérapie

Indemnisation finale obtenue (cas reconstitué) : ~ 42 000 €.

Parcours 3 — Accident du travail sur chantier BTP avec faute inexcusable de l'employeur (Pas-de-Calais)

M. K., 47 ans, ouvrier maçon, chute d'un échafaudage à Béthune en raison de l'absence de garde-corps. Fractures du bassin, hospitalisation 6 semaines, tierce personne 4 mois, DFP 22 %.

Acteurs successivement mobilisés :

- Employeur : déclaration AT obligatoire dans les 48 heures

- CPAM : prise en charge AT (100 % des soins, indemnités journalières AT majorées), enquête sur les circonstances

- Inspection du travail : enquête sur le respect des règles de sécurité (garde-corps, PPSPS)

- Avocat dommage corporel : analyse de la faute inexcusable de l'employeur, action devant le pôle social du tribunal judiciaire

- Pôle social du tribunal judiciaire de Béthune : reconnaissance de la faute inexcusable

- Assureur AT-MP de l'employeur : indemnisation complémentaire des préjudices non couverts par la rente AT

- MDPH : reconnaissance handicap, attribution PCH (financement aide humaine)

- CPAM : majoration de la rente AT à 100 % au lieu du taux contributif

- Médecin-conseil indépendant : assistance à l'expertise médicale, optimisation de l'évaluation des séquelles

- FNATH : soutien associatif, accompagnement administratif des démarches MDPH

Indemnisation finale obtenue (cas reconstitué) : rente AT majorée + ~ 130 000 € au titre des préjudices personnels.

💡 Le fil rouge des trois parcours. Aucun acteur ne couvre tout. Aucun acteur ne se présente spontanément. C'est l'orchestration qui fait la différence entre une indemnisation moyenne et une réparation intégrale. L'avocat est précisément le chef d'orchestre de cet ensemble. Pour des exemples concrets d'indemnisation, des témoignages de victimes accompagnées par le cabinet et le barème indicatif d'indemnisation des accidents de la route, consultez les pages dédiées.

Et si votre dossier vous semble compromis ?

Pas de témoin, pas de certificat médical initial, plainte tardive, transaction déjà signée : nombre de victimes pensent leur dossier perdu pour une de ces raisons. La majorité de ces situations sont en réalité récupérables. Pour les parades juridiques précises à chaque cas : accident corporel — 6 dossiers qu'on croit perdus d'avance. Et sur les délais à connaître absolument pour ne pas tomber sous le coup de la forclusion : délais de prescription en indemnisation accident corporel.

L'apport décisif du cabinet JMP Avocat Indemnisation

Maître Joëlle Marteau-Péretié, avocate au barreau de Lille, accompagne depuis de nombreuses années les victimes d'accidents corporels dans la mobilisation coordonnée de tous les dispositifs disponibles — fonds publics, assurances personnelles, organismes sociaux, articulation avec les professionnels (médecin-conseil, associations). C'est cette vision écosystémique qui transforme une offre standardisée en réparation intégrale.

Le cabinet est implanté à Lille (cabinet de Lille, 8 rue de Thionville, 59800 Lille — proche du tribunal judiciaire) et à Paris (cabinet Paris 5ᵉ, 23 rue Henri Barbusse, 75005 Paris). Il accompagne les victimes du Nord (59), du Pas-de-Calais (62), de la Somme (80), de l'Aisne (02) et de toute la région parisienne.

📞 Contactez le cabinet

Réponse rapide et accompagnement complet

Le cabinet travaille en totale indépendance des compagnies d'assurance, avec un réseau de médecins-conseils 100 % pro-victimes.

06 84 28 25 95

Consultation Gratuite Immédiate

Disponible également pour un rappel gratuit ou un contact en ligne .

FAQ — Vos questions sur l'écosystème de l'indemnisation

Je ne sais pas quel fonds saisir pour mon accident, comment savoir ?

Le critère décisif est la nature juridique du fait générateur : accident de la circulation = FGAO ; infraction volontaire = CIVI/FGTI ; accident médical = ONIAM (sans faute) ou assureur RC du praticien (avec faute). Le tableau décisionnel maître de cette page (section 2) vous oriente. En cas de doute persistant — notamment dans les zones grises (rodéo urbain, faute médicale vs aléa) — l'avocat oriente avant la première lettre, ce qui évite les forclusions les plus dommageables.

Plusieurs dispositifs peuvent-ils m'indemniser en même temps ?

Oui pour les compléments (CPAM + mutuelle + GAV peuvent se cumuler sur des postes différents), non pour le même euro de préjudice (règle du non-cumul indemnitaire). Concrètement : la CPAM rembourse les soins ; votre mutuelle complète les dépassements ; votre GAV couvre les préjudices non rattachables à un tiers ; l'assureur du tiers responsable indemnise la totalité du préjudice corporel restant. L'avocat orchestre l'ensemble pour éviter les rejets pour doublon.

Combien coûte un avocat en dommage corporel, et qui peut le payer ?

Le cabinet JMP Avocat propose un premier échange gratuit et sans engagement. Les honoraires sont ensuite fixés par une convention écrite, obligatoire depuis la loi du 31 décembre 1971 : elle prévoit un honoraire de diligences auquel s'ajoute un honoraire complémentaire de résultat, un honoraire fixé exclusivement au résultat étant interdit. Le point à vérifier avant de signer n'est pas seulement le taux, mais l'assiette de ce complément : porte-t-il sur la totalité de l'indemnisation, ou seulement sur la part obtenue au-delà de la dernière offre de l'assureur ? Deux dispositifs peuvent par ailleurs prendre le relais : votre protection juridique (incluse dans la plupart des contrats habitation, auto, ou carte bancaire premium — à vérifier en priorité) et l'aide juridictionnelle sous conditions de ressources. Pour le détail : combien coûte un avocat en dommage corporel.

À partir de quand faut-il consulter un avocat dans un dossier d'accident corporel ?

Le plus tôt possible — idéalement avant tout contact substantiel avec l'assureur du responsable. L'expertise médicale, la déclaration aux assureurs, le dépôt de plainte, la première offre transactionnelle : chacune de ces étapes engage la suite, parfois irréversiblement. Un avocat consulté la première semaine sécurise tout le parcours. Un avocat consulté après la signature d'une transaction n'a presque plus de marge — sauf à invoquer un vice du consentement ou une aggravation post-transaction (voir : 6 dossiers qu'on croit perdus d'avance).

Une association d'aide aux victimes peut-elle remplacer un avocat ?

Non, mais elles sont complémentaires. Les associations apportent un soutien moral, une orientation initiale et un accompagnement administratif précieux. Elles peuvent assister leurs adhérents devant certains tribunaux non obligatoires (FNATH devant le pôle social, par exemple). Mais elles ne remplacent pas un avocat dommage corporel pour la stratégie d'indemnisation, la négociation contradictoire avec les assureurs et les fonds, et la représentation devant les juridictions civiles.

Quel est le délai global le plus court qui peut me piéger ?

Plusieurs candidats sérieux : 5 jours ouvrés pour la déclaration à votre assureur (art. L. 113-2 C. assurances) — mais la déchéance n'est jamais automatique et l'assureur doit prouver un préjudice ; 48 heures pour la déclaration de l'accident du travail à l'employeur ; 1 an pour saisir le SARVI à compter du jour où la décision pénale est devenue définitive (les deux premiers mois étant un délai d'attente, non un délai de saisine) ; 1 an pour la saisine du FGAO en cas d'auteur identifié non assuré. Les délais les plus longs sont 5 ans (action en justice contre le FGAO), 10 ans (responsabilité médicale, aggravation post-consolidation). La cartographie des délais est l'un des exercices les plus techniques du droit du dommage corporel — d'où l'importance d'un calendrier procédural établi dès la première consultation.

Pour aller plus loin : ressources complémentaires

Cette page hub renvoie vers l'ensemble de notre écosystème éditorial. Quelques ressources additionnelles que vous trouverez utiles :

Comprendre l'environnement assurantiel

- Indemnisation des victimes : ce qui change en 2026

- Scandale des assureurs malhonnêtes

- Numéros d'urgence des assurances après accident corporel

Comprendre les délais et la procédure

- Délais de prescription en indemnisation accident corporel

- Combien de temps avant d'être indemnisé ?

- Récupérer les frais après un accident

Témoignages et exemples

- Cas d'indemnisation traités par le cabinet

- Témoignages de victimes accompagnées

- Barème indicatif d'indemnisation des accidents de la route

Bibliographie et références juridiques

Code civil

- Article 1240 — principe de la responsabilité civile et de la réparation intégrale

Code des assurances

- Article L. 113-2 — obligations de déclaration et conditions de la déchéance

- Article L. 421-1 — missions du FGAO

- Article R. 421-12 — délais de saisine du FGAO

Code de procédure pénale

- Article 706-3 — conditions d'indemnisation par la CIVI / FGTI

- Article 706-15-1 — saisine du SARVI

Code de la santé publique

- Article L. 1142-1 — indemnisation des accidents médicaux

Loi de référence

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter) — accidents de la circulation

Référentiels et organismes officiels

- Nomenclature Dintilhac (2005) — postes de préjudice indemnisables

- Référentiel indicatif Mornet — barème indicatif des cours d'appel

- FGAO — fondsdegarantie.fr

- FGTI — fondsdegarantie.fr

- ONIAM — oniam.fr