Victime d'un conducteur sans permis ou sans assurance : comment obtenir une indemnisation complète ?

Vous venez d'être heurté par un conducteur qui s'avère ne pas avoir le permis. Ou pas d'assurance. Ou les deux. L'inquiétude est immédiate : « Vais-je quand même pouvoir être indemnisé ? » La réponse est oui — sans réserve. La loi française protège la victime quels que soient les manquements de l'auteur. Mais le chemin n'est pas le même que dans un dossier classique : il combine un volet pénal souvent décisif, une bataille assurantielle technique, et parfois la substitution du FGAO. Voici tout ce qu'il faut savoir pour faire valoir vos droits — et pourquoi l'accompagnement d'un avocat en droit du dommage corporel est ici plus stratégique encore que dans un accident ordinaire.

Défaut de permis, défaut d'assurance : deux délits distincts

La conduite sans permis et la conduite sans assurance sont deux infractions pénales autonomes, qu'il convient de bien distinguer car elles n'ont pas les mêmes conséquences ni les mêmes ressorts indemnitaires.

La conduite sans permis : un délit à part entière

Le défaut de permis est codifié à l'article L. 221-2 du Code de la route. Il est puni d'un an d'emprisonnement et 15 000 € d'amende, assorti de peines complémentaires : confiscation du véhicule, travail d'intérêt général, jours-amende, interdiction de conduire certains véhicules. Le défaut de permis recouvre plusieurs hypothèses : conduite sans avoir jamais obtenu le permis, conduite avec un permis annulé judiciairement, conduite pendant une période de suspension administrative ou judiciaire, ou conduite avec un permis invalidé pour solde de points nul.

La conduite sans assurance : un autre délit

Le défaut d'assurance est prévu par l'article L. 324-2 du Code de la route. C'est un délit puni de 3 750 € d'amende, assorti de peines complémentaires lourdes : suspension du permis pour 3 ans au plus, annulation du permis avec interdiction de le repasser pendant 3 ans, peines de jours-amende, interdiction de conduire, confiscation possible du véhicule, et — c'est désormais courant — immobilisation immédiate du véhicule par les forces de l'ordre.

Le cumul fréquent et ses conséquences aggravées

En pratique, ces deux délits se cumulent souvent : un conducteur qui n'a pas le permis a peu de chances d'avoir souscrit une assurance. À ces deux infractions s'ajoutent fréquemment d'autres délits routiers — alcool au volant, stupéfiants, défaut de point sur le permis — qui aggravent la responsabilité pénale de l'auteur mais n'altèrent en rien le droit à indemnisation de la victime.

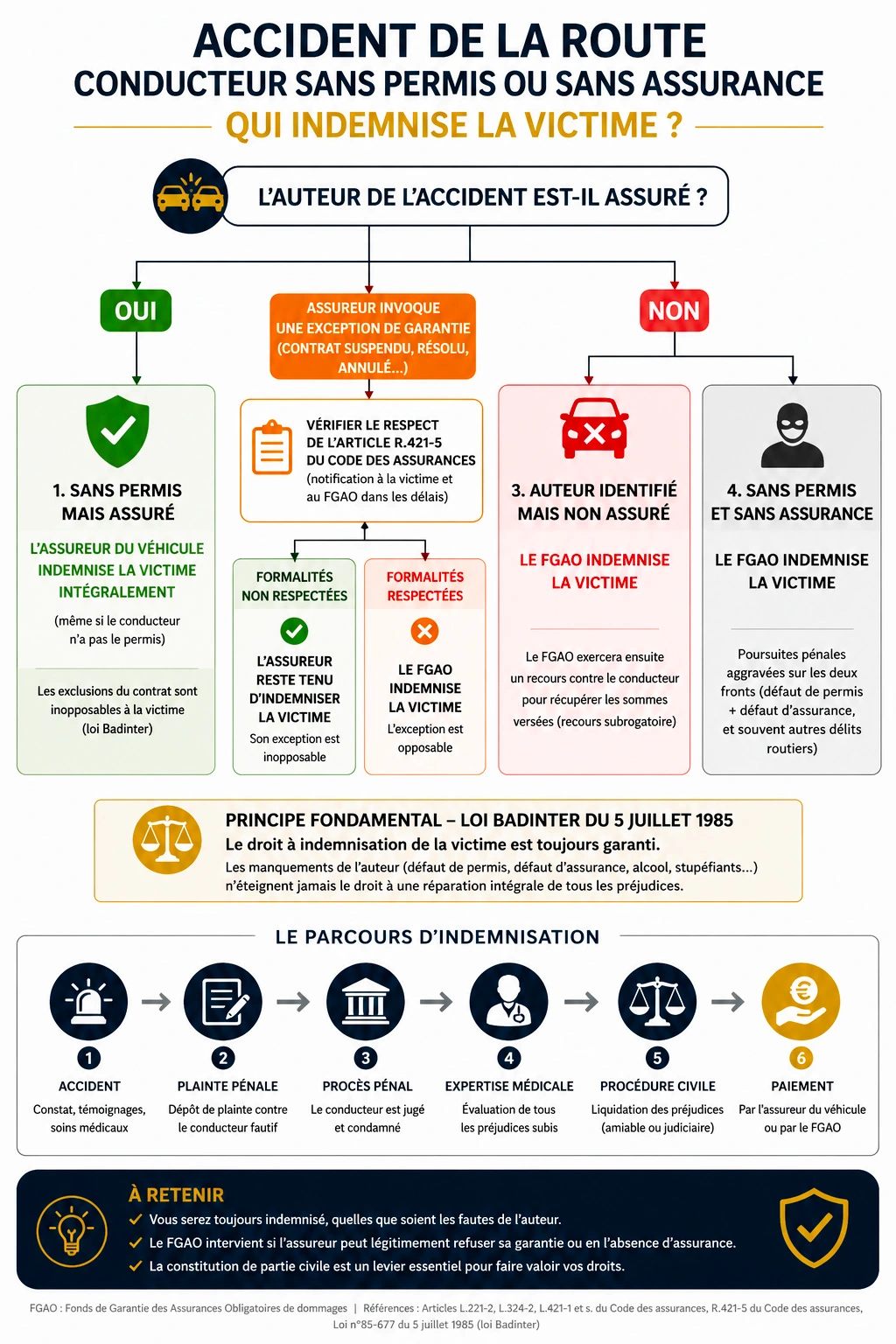

Le saviez-vous ? Les manquements de l'auteur — défaut de permis, défaut d'assurance, alcool, stupéfiants — n'éteignent jamais le droit à indemnisation de la victime. La loi Badinter du 5 juillet 1985 garantit une réparation intégrale aux victimes d'accidents de la circulation impliquant un véhicule terrestre à moteur, indépendamment des fautes de l'auteur. Aucune compagnie d'assurance ni aucun fonds ne peut vous opposer la situation pénale du conducteur.

Consultation gratuite • Réponse immédiate • Honoraires au résultat

Oui, Je Veux Mon Argent — 06 84 28 25 95

JMP AVOCAT INDEMNISATION

Maître Joëlle MARTEAU-PÉRETIÉ

Avocate spécialisée en Droit du Dommage Corporel

22 ans d'expérience • Lille & Paris

Qui indemnise la victime ? Cartographie selon les configurations

C'est le grand piège de ces dossiers : la réponse change radicalement selon le profil exact de l'auteur. Quatre configurations principales se rencontrent.

Auteur sans permis MAIS assuré

Hypothèse fréquente : un conducteur qui a perdu son permis (annulation, suspension, invalidation pour solde de points) continue de circuler sur le véhicule familial assuré. Dans ce cas, l'assureur est tenu d'indemniser la victime intégralement. Il pourra ensuite se retourner contre son assuré sur le terrain contractuel (clause d'exclusion pour conducteur non titulaire du permis), mais cette action contractuelle est sans effet sur les droits de la victime. C'est la règle de l'inopposabilité à la victime des exclusions de garantie.

Auteur assuré sous contrat suspendu, résilié ou annulé

Hypothèse plus délicate : l'assureur invoque une exception de garantie — résiliation pour non-paiement de prime, suspension administrative, nullité du contrat pour fausse déclaration intentionnelle (art. L. 113-8 C. assurances). Dans ce cas, deux scénarios :

- L'assureur n'a pas respecté les formalités strictes de l'article R. 421-5 du Code des assurances (notification par LRAR à la victime et au FGAO dans les délais) : son exception est inopposable à la victime et il reste tenu d'indemniser.

- L'assureur a respecté ces formalités : son refus est opposable, et c'est le FGAO qui prend le relais.

Auteur identifié sans assurance

Si l'auteur est identifié mais n'a souscrit aucune assurance, c'est le FGAO qui indemnise la victime. Le FGAO se retournera ensuite contre l'auteur par voie de recours subrogatoire (art. L. 421-3 C. assurances) pour récupérer les sommes versées.

Auteur sans permis ET sans assurance

Le cas le plus dur. Le FGAO indemnise la victime, l'auteur fait l'objet de poursuites pénales aggravées sur les deux fronts (défaut de permis + défaut d'assurance + souvent fuite ou autres délits routiers). La constitution de partie civile est ici un levier stratégique majeur.

H3 Tableau récapitulatif — Qui indemnise selon le profil de l'auteur ?

| Profil de l'auteur | Qui indemnise la victime ? | Recours pour la victime | Risque de complication |

|---|---|---|---|

| Sans permis MAIS assuré | Assureur du véhicule | Loi Badinter, procédure d'offre | Faible (exclusion inopposable à la victime) |

| Assuré, contrat suspendu / nul | Assureur OU FGAO selon respect du R. 421-5 | Vérification stricte des formalités | Élevé (technicité juridique) |

| Identifié, sans assurance | FGAO | Action contre l'auteur ET saisine FGAO | Moyen (insolvabilité fréquente de l'auteur) |

| Sans permis ET sans assurance | FGAO | Constitution partie civile + saisine FGAO | Très élevé (cumul de délits, dossier pénal complexe) |

Une configuration proche mérite d'être distinguée : celle du véhicule volé. Lorsque l'auteur conduisait une voiture qu'il avait dérobée, la victime de bonne foi reste en principe indemnisée par l'assureur du propriétaire — et non par le FGAO — car l'assurance obligatoire couvre la conduite « même non autorisée » du véhicule. Voyez le détail dans notre article indemnisation après un accident causé par un véhicule volé.

Le volet pénal : un atout stratégique pour la victime

Trop de victimes négligent le volet pénal de leur dossier, croyant qu'il ne concerne que la sanction de l'auteur. C'est une erreur stratégique : le procès pénal est en réalité un levier puissant pour la victime, à condition d'en maîtriser les codes.

Pourquoi le dépôt de plainte est indispensable

Le dépôt de plainte, au commissariat ou à la gendarmerie du lieu de l'accident ou du domicile, sert plusieurs fonctions : il déclenche ou consolide l'enquête, il identifie formellement la victime, il fait courir le calendrier procédural, et — point capital — il vous permet d'être informé par le Procureur des suites données à l'affaire. Sans plainte, la victime apprend souvent par hasard que l'auteur a été classé sans suite ou jugé en son absence.

La constitution de partie civile

Lorsque l'auteur est poursuivi devant le tribunal correctionnel pour défaut de permis, défaut d'assurance ou autres délits, la victime peut se constituer partie civile. Cette démarche, qui se fait par déclaration au greffe ou par l'intermédiaire d'un avocat, ouvre plusieurs droits : accès au dossier pénal, droit de présenter des observations, droit de demander des expertises, et — surtout — droit de demander des dommages-intérêts au juge correctionnel.

⚠️ Mise en garde fondamentale. Le procès pénal ne « paie » pas la victime au sens où on l'entend souvent. L'amende prononcée contre le conducteur va au Trésor public, pas à la victime. Les dommages-intérêts éventuellement alloués au pénal ne portent en pratique que sur des préjudices certains et liquidables immédiatement (frais déjà engagés, préjudice moral provisoire). L'évaluation complète des préjudices corporels — taux de DFP, souffrances endurées, préjudice d'agrément, incidence professionnelle, tierce personne — relève d'une procédure civile distincte, devant le tribunal judiciaire, après expertise médicale et consolidation.

L'articulation pénal → civil → FGAO

La séquence type d'un dossier complet est la suivante : (1) plainte et constitution de partie civile, (2) procès pénal aboutissant à la condamnation pénale de l'auteur et à des dommages-intérêts provisionnels, (3) procédure civile devant le tribunal judiciaire pour la liquidation complète des préjudices, (4) en cas d'insolvabilité de l'auteur, substitution du FGAO. Cette séquence demande une coordination juridique fine que seul un avocat en dommage corporel maîtrise pleinement.

Le procès civil : qui paie quoi en pratique

Une fois la condamnation civile prononcée, la question pratique devient brutale : l'auteur a-t-il les moyens de payer ? La réponse est presque toujours : non, ou pas tout.

Auteur insolvable : la substitution du FGAO

Lorsque l'auteur identifié non assuré ne peut pas payer la condamnation civile (insolvabilité, surendettement, absence de revenus saisissables), le FGAO se substitue à lui pour indemniser la victime. Cette substitution n'est pas automatique : elle suppose que la victime saisisse formellement le FGAO dans le délai d'un an à compter de la transaction ou de la décision de justice définitive (article R. 421-12 al. 2 du Code des assurances).

Le recours subrogatoire du FGAO

Une fois la victime indemnisée, le FGAO se retourne contre l'auteur sur le fondement de l'article L. 421-3 du Code des assurances. Ce recours subrogatoire peut s'exercer pendant des années, sur les revenus présents et futurs du condamné. C'est un point souvent ignoré : l'auteur non assuré n'échappe jamais à sa dette — il la paiera, à terme, au FGAO plutôt qu'à la victime, mais elle continuera de peser sur lui.

L'articulation avec les assurances personnelles de la victime

Plusieurs dispositifs personnels peuvent compléter ou accélérer l'indemnisation : assurance tous risques avec garantie « défense-recours », garantie accidents de la vie (GAV) souscrite à titre personnel, protection juridique annexée au contrat habitation ou auto, mutuelle pour les frais médicaux non couverts, prévoyance pour les pertes de revenus. Ces canaux sont techniques à articuler — un euro mal positionné peut générer un doublon refusé par un organisme — et l'avocat coordonne l'ensemble.

Saisir le FGAO : les particularités du cas « auteur identifié non assuré »

Cette section ne reprend pas la procédure complète FGAO (déjà détaillée sur notre page hub FGAO). Elle se concentre sur les spécificités du cas « auteur identifié sans assurance », qui diffère sensiblement du cas « auteur inconnu / délit de fuite ».

Un délai bref et piégeux : 1 an

Le délai de saisine du FGAO est de 1 an à compter de la transaction ou de la décision de justice définitive ayant statué sur les préjudices (art. R. 421-12 al. 2). C'est un délai court, et son point de départ — la décision définitive, donc après expiration des voies de recours — exige une vigilance procédurale absolue.

Pièces spécifiques à constituer

Dans le cas « auteur identifié non assuré », le dossier doit contenir, en plus des pièces classiques : le procès-verbal mentionnant la non-assurance (vérification AGIRA / fichier des véhicules assurés FVA), le courrier éventuel de l'assureur invoquant l'exception de garantie ou attestant l'absence de couverture, et le jugement civil ayant fixé les préjudices.

Le piège de l'exception de garantie : vérifier le respect du R. 421-5

Lorsqu'un assureur prétend se défausser sur le FGAO en invoquant la nullité du contrat ou la suspension de la garantie, il doit avoir scrupuleusement respecté les formalités de l'article R. 421-5 du Code des assurances : notification motivée à la victime ET au FGAO, par lettre recommandée avec accusé de réception, dans les délais légaux. La moindre irrégularité formelle rend l'exception inopposable : l'assureur reste tenu d'indemniser, et la victime évite le détour par le FGAO. Cette vérification — invisible pour un non-professionnel — est l'un des contentieux les plus rentables financièrement (Cass. 2e civ., 13 septembre 2018, n° 17-17.949 ; jurisprudence constante).

Pour la procédure complète de saisine, les conditions générales d'intervention du FGAO et les recours en cas de refus, consultez notre page hub FGAO.

Cas concrets traités par le cabinet JMP Avocat Indemnisation

Cas 1 — Jeune conducteur sans permis sur véhicule familial assuré (Tourcoing)

M. T., 18 ans, prend en cachette le véhicule de son père pour aller chercher un ami. Au volant, il percute Mme R., 34 ans, cycliste sur une piste cyclable. Fracture du tibia, ITT 3 mois, DFP 6 %. À l'enquête, la non-titularité du permis est révélée — l'adolescent n'avait jamais passé le code.

Difficulté. L'assureur du père invoquait une exclusion contractuelle pour « conducteur non titulaire du permis ». Le cabinet a rappelé la règle d'inopposabilité à la victime des exclusions contractuelles : l'assureur a dû indemniser intégralement Mme R., puis a engagé un recours contractuel contre le père. Indemnisation obtenue dans des délais classiques, sans détour par le FGAO.

Cas 2 — Conducteur ivre, contrat résilié pour non-paiement (axe Lille-Paris)

M. B., 47 ans, percute une voiture à un feu rouge à Lille. Alcoolémie à 1,6 g/L, contrat résilié pour non-paiement de prime trois mois avant l'accident. L'assureur a notifié la résiliation et invoqué l'exception de garantie auprès du FGAO.

Difficulté. L'analyse procédurale a révélé que la notification de l'exception à la victime n'avait pas été faite dans les formes du R. 421-5 (LRAR manquante). Le cabinet a contesté l'opposabilité de l'exception. Après procédure, l'assureur a été contraint d'indemniser intégralement la victime (préjudices corporels lourds : entorse cervicale grave + traumatisme thoracique + ESPT). Économie de procédure et délais estimés à 18 mois pour la victime.

Cas 3 — Conducteur sans permis ET sans assurance, piéton renversé à Lille

Mme M., 62 ans, piétonne, est renversée sur un passage protégé à Lille par un véhicule conduit par M. K., 24 ans, sans permis, sans assurance, sous emprise de stupéfiants. Mis en garde à vue. Fractures multiples du bassin, hospitalisation 6 semaines, tierce personne 8 mois, DFP 28 %.

Démarche. Le cabinet a (1) déposé plainte et constitué partie civile dès le lendemain de l'accident, (2) obtenu une provision FGAO importante en parallèle de l'instruction pénale, (3) coordonné l'expertise médicale FGAO avec un médecin-conseil de victime indépendant, (4) obtenu condamnation pénale de l'auteur sur trois chefs (défaut permis, défaut assurance, conduite stupéfiants) avec dommages-intérêts provisionnels au pénal, (5) liquidé l'ensemble des postes Dintilhac devant le tribunal judiciaire. Indemnisation finale intégrale par le FGAO, qui exerce désormais son recours subrogatoire contre M. K.

Pourquoi un avocat change tout dans ces dossiers

Ces dossiers concentrent toutes les difficultés du droit du dommage corporel — et y ajoutent une dimension pénale absente des accidents classiques. L'écart entre une victime accompagnée et une victime seule est ici chiffrable en dizaines de milliers d'euros.

Accès au dossier pénal. Seul l'avocat peut consulter le dossier d'enquête, accéder aux procès-verbaux complets, identifier les irrégularités de procédure et préparer une stratégie de partie civile efficace. La victime seule ne dispose que des informations transmises par le Parquet — souvent partielles, souvent tardives.

Détection des irrégularités R. 421-5. Cette technicité est invisible pour un non-juriste. Pourtant, c'est elle qui détermine si l'assureur reste tenu (indemnisation rapide, complète, sans plafond procédural) ou si le dossier bascule vers le FGAO (procédure plus longue, plus contentieuse). Un avocat formé détecte ces irrégularités systématiquement.

Coordination pénal / civil / FGAO. Trois calendriers, trois logiques, trois interlocuteurs. Une procédure mal séquencée peut faire perdre la prescription FGAO ou priver la victime des effets du procès pénal. L'avocat orchestre l'ensemble.

Articulation avec les assurances personnelles. GAV, tous risques, protection juridique, mutuelle, prévoyance, sécurité sociale : chaque canal a ses règles, ses délais, ses exclusions. Un euro encaissé deux fois sera répété ; un euro non identifié sera perdu. L'avocat optimise la couverture globale.

Médecin-conseil de victime. Que l'expertise soit conduite par l'assureur ou par le FGAO, le médecin-conseil indépendant missionné par le cabinet est l'élément clé de la juste évaluation. Le différentiel d'évaluation se chiffre couramment en dizaines de milliers d'euros sur des dossiers à séquelles. Sur ce point central : expertise médicale et médecin de victime.

Stratégie face à un auteur insolvable. Lorsque l'auteur n'a aucun bien saisissable, l'avocat oriente vers la voie procédurale qui maximise la recevabilité FGAO et accélère la substitution. Sans cette stratégie, des mois — voire des années — peuvent être perdus.

Pour comprendre concrètement la différence chiffrée que fait l'avocat dans un dossier corporel : avocat ou pas avocat après un accident corporel ? et décryptage des éléments de langage des assureurs.

Le cabinet JMP Avocat Indemnisation à votre service

Maître Joëlle Marteau-Péretié, avocate au barreau de Lille, accompagne depuis de nombreuses années les victimes d'accidents de la circulation impliquant des conducteurs sans permis, sans assurance ou les deux. Le cabinet maîtrise l'ensemble des leviers techniques — partie civile, procédure d'offre, exception R. 421-5, saisine FGAO, articulation pénal-civil — qui font la différence chiffrée dans ces dossiers.

Le cabinet est implanté à Lille (8, rue de Thionville, 59800 Lille — proche du Tribunal judiciaire de Lille) et à Paris (23, rue Henri Barbusse, 75005 Paris — cabinet Paris 5e). Il accompagne les victimes du Nord (59), du Pas-de-Calais (62), de la Somme (80), de l'Aisne (02) et de l'ensemble de la région parisienne.

Maître Marteau-Péretié travaille en totale indépendance des compagnies d'assurance, et collabore avec un réseau de médecins-conseils 100 % pro-victimes. Pour un premier échange confidentiel et sans engagement :

06 85 28 25 95 — disponible également pour un rappel gratuit ou contact en ligne.

En savoir plus sur Maître Joëlle Marteau-Péretié →

Foire aux questions

Un conducteur sans permis peut-il quand même être assuré ?

Oui, en pratique cela arrive fréquemment. Un conducteur dont le permis a été annulé, suspendu ou invalidé pour solde de points peut continuer de rouler avec le véhicule familial assuré, ou avoir souscrit une assurance avant la perte de son permis. Dans ce cas, l'assureur indemnise la victime : la perte du permis est traitée comme une exclusion contractuelle inopposable à la victime, et l'assureur exerce ensuite son recours contre son propre assuré.

L'assureur invoque la nullité du contrat pour fausse déclaration : qui paie ?

Cela dépend du strict respect des formalités de l'article R. 421-5 du Code des assurances. Si l'assureur a notifié son exception à la victime et au FGAO par LRAR dans les formes et délais, son refus est opposable et le FGAO prend le relais. Si une seule formalité fait défaut, l'exception est inopposable et l'assureur reste tenu d'indemniser. Cette vérification est l'un des contentieux les plus rentables — d'où l'importance d'un avocat qui la conduise systématiquement.

Puis-je poursuivre l'auteur non assuré si le FGAO m'a déjà indemnisé ?

Non. Une fois la victime indemnisée par le FGAO, c'est le FGAO qui exerce le recours contre l'auteur, par voie de subrogation (art. L. 421-3 C. assurances). La victime ne peut pas être indemnisée deux fois pour le même préjudice — règle de la réparation intégrale. En revanche, des préjudices non couverts par le FGAO (rares en matière corporelle) peuvent ouvrir droit à une action complémentaire contre l'auteur.

Le FGAO peut-il refuser d'indemniser parce que l'auteur n'avait pas le permis ?

Non. Le défaut de permis de l'auteur ne fait pas obstacle à l'indemnisation par le FGAO dès lors que les conditions générales d'intervention sont réunies (territoire, victime éligible, accident impliquant un véhicule terrestre à moteur). Le FGAO se substituera à l'assureur défaillant ou inexistant, et exercera ensuite son recours subrogatoire contre le conducteur fautif.

Combien de temps prend l'indemnisation quand l'auteur est identifié mais non assuré ?

Comptez 24 à 48 mois dans la plupart des cas, davantage pour les dossiers à séquelles graves nécessitant une longue consolidation. Le délai dépend de plusieurs facteurs : complexité de la procédure pénale, durée de l'instruction, calendrier de la consolidation médicale, articulation avec les assurances personnelles, négociation transactionnelle ou contentieux judiciaire. Un avocat optimise la chronologie en sollicitant des provisions dès les premiers mois.

Que se passe-t-il si l'auteur veut indemniser directement, sans assureur ni FGAO ?

C'est une situation à manier avec extrême prudence. Une transaction directe entre auteur et victime peut être valable, mais elle ne lie que les parties et ne peut être opposée aux organismes sociaux (sécurité sociale, mutuelle, employeur en cas d'AT) qui exerceront leurs recours subrogés. De plus, en cas de séquelles évolutives, une transaction prématurée peut figer une indemnisation insuffisante. Toute transaction directe doit impérativement être validée par un avocat.

L'amende pénale prononcée contre le conducteur me revient-elle ?

Non. L'amende pénale, qu'elle soit prononcée pour défaut de permis (15 000 €), défaut d'assurance (3 750 €), conduite sous stupéfiants ou tout autre délit, est versée au Trésor public, pas à la victime. Seuls les dommages-intérêts prononcés au titre de la constitution de partie civile reviennent à la victime — et ils ne couvrent en pratique qu'une partie des préjudices, la liquidation complète relevant ensuite de la juridiction civile.

Mon assurance tous risques peut-elle compléter le FGAO ?

Oui, dans certaines limites. Si vous bénéficiez d'une assurance « tous risques » avec garantie individuelle conducteur, ou d'une garantie accidents de la vie (GAV), ces contrats peuvent intervenir en complément du FGAO. Vigilance néanmoins : la règle de non-cumul s'applique sur la plupart des postes (un même euro de préjudice ne peut être indemnisé deux fois). L'avocat coordonne l'ensemble pour éviter les rejets et optimiser la couverture nette.

Bibliographie et références juridiques

Code de la route :

- Article L. 221-2 — défaut de permis de conduire (1 an + 15 000 €)

- Article L. 324-2 — défaut d'assurance (3 750 €, peines complémentaires)

- Articles L. 231-1 à L. 231-3 — délit de fuite et peines complémentaires

Code pénal :

- Article 434-10 — délit de fuite (3 ans + 75 000 €)

- Articles 221-6, 222-19 — homicide et blessures involontaires

Code des assurances :

- Article L. 113-8 — nullité du contrat pour fausse déclaration intentionnelle

- Article L. 421-1 — missions du FGAO

- Article L. 421-3 — recours subrogatoire du FGAO

- Article R. 421-5 — formalités d'avis de l'assureur invoquant une exception

- Article R. 421-12 — délais de saisine du FGAO

Loi de référence :

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter)

Jurisprudence :

- Cass. 2e civ., 13 septembre 2018, n° 17-17.949 — formalités R. 421-5 et inopposabilité de l'exception de garantie

POUR EN SAVOIR PLUS :

- Indemnisation des passagers victimes d’accidents de la route

- Exemples d'indemnisation d'accident de la circulation non responsable

- Exemple d’accident de voiture et son indemnisation

- L’assistance d’un professionnel après l’accident: un choix décisif !

- L'indemnisation négociée des victimes d'accidents de la route

- Indemnisation des accidents de la circulation: Recours et Contestation