Indemnisation des accidents corporels lors d’un carambolage : qui paye ?

Un carambolage est une collision en chaîne impliquant au moins trois véhicules, générée par un premier impact qui provoque une réaction en cascade. Si vous êtes victime d’un tel accident, une certitude s’impose : vous avez le droit d’être indemnisé(e). Dans la grande majorité des cas, c’est l’assureur du ou des conducteurs responsables qui prend en charge votre indemnisation, et les mécanismes de garantie légaux prennent le relais lorsque le responsable est non identifié ou non assuré.

Ce guide vous accompagne pas à pas : qui est responsable, qui paye, quels préjudices sont couverts, et comment défendre pleinement vos droits. Consultez également nos dernières nouveautés en matière d’indemnisation 2026 pour rester informé(e) des évolutions récentes.

Qu’est-ce qu’un carambolage ?

Juridiquement, un carambolage est un accident de la circulation impliquant au moins trois véhicules, dont les chocs successifs sont liés par un lien de causalité direct. Il se distingue d’une simple collision bilatérale par sa dynamique en chaîne.

La distinction entre collision simple et collision en chaîne est fondamentale pour l’indemnisation. Dans un carambolage, la responsabilité peut être partagée entre plusieurs conducteurs, voire exclusive à l’un d’entre eux malgré la multiplicité des véhicules impliqués.

Cette complexité rend l’intervention d’un avocat spécialisé en accidents de la route particulièrement précieuse. Si vous venez de vivre un tel accident, notre article que faire dans les 48 heures après un accident de la route vous guide sur les premiers gestes à adopter.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Qui indemnise la victime en cas de carambolage ?

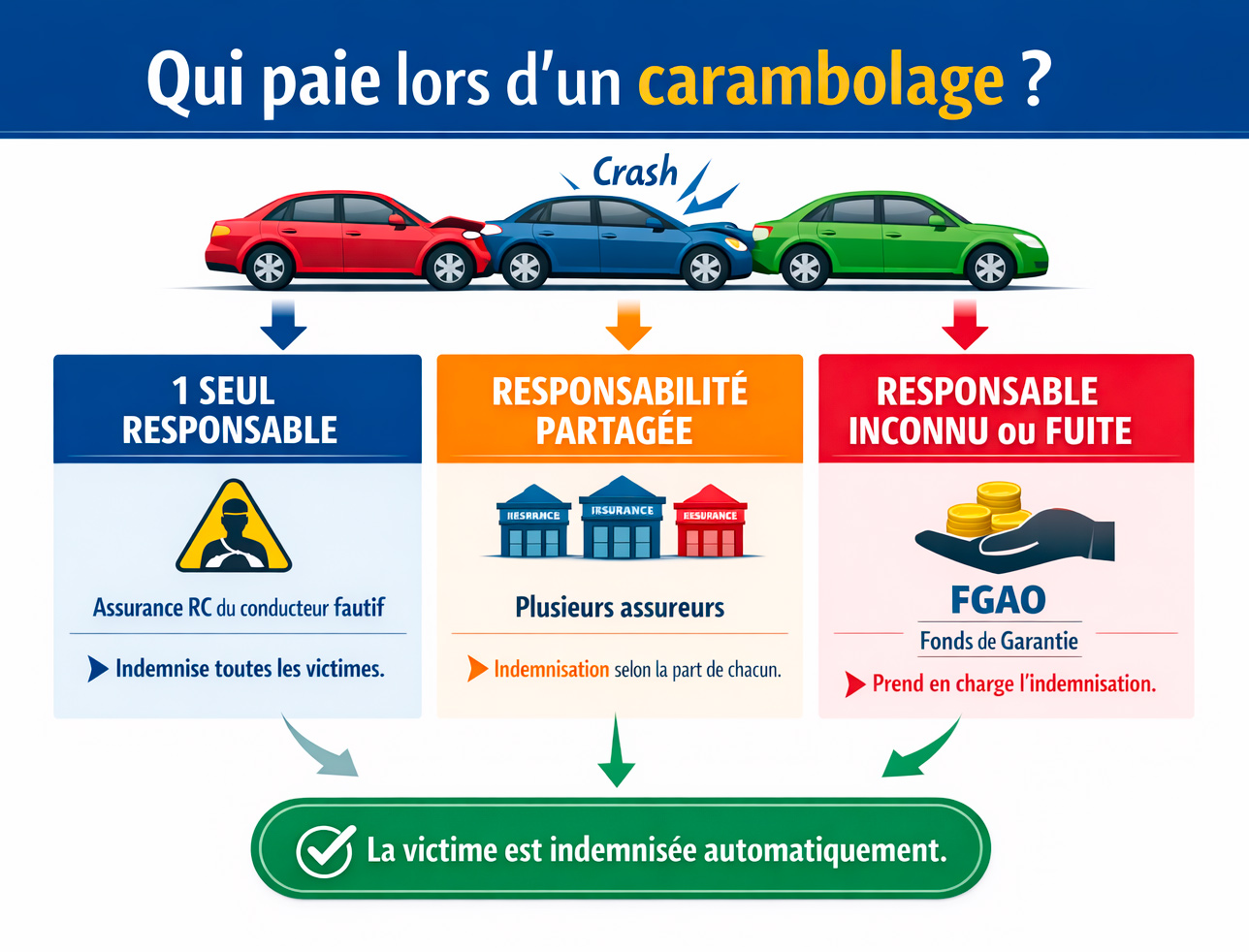

Le principe cardinal posé par la loi Badinter du 5 juillet 1985 est celui d’une indemnisation automatique des victimes d’accidents de la circulation, indépendamment de la notion de faute.

Quand un seul conducteur est à l’origine du carambolage

Si un véhicule provoque seul l’enchaînement, c’est l’assurance RC de ce conducteur qui indemnise l’ensemble des victimes. Toutes les personnes blessées — passagers, occupantes des autres véhicules, piétons ou cyclistes — peuvent se retourner contre cet assureur.

Quand la responsabilité est partagée

Dans les carambolages complexes, plusieurs conducteurs peuvent être co-responsables à des degrés divers. Chaque assureur contribue à l’indemnisation proportionnellement à la part de responsabilité de son assuré. Une procédure de recours entre assureurs règle ensuite les quotes-parts, sans que vous ayez à vous en préoccuper directement.

Selon votre qualité de victime

Passager : vous bénéficiez de la protection la plus forte. La loi Badinter garantit votre indemnisation en tant que passager, sauf faute inexcusable (rare et limitée).

Conducteur non fautif : vous pouvez être indemnisé par l’assureur du véhicule responsable, même si votre propre véhicule est impliqué dans la chaîne.

Piéton ou cycliste : vous bénéficiez d’une protection maximale en tant qu’usager vulnérable de la voie publique.

Bon à savoir : si l’affaire est portée devant les tribunaux, notre article sur le tribunal judiciaire et les experts en dommage corporel vous explique comment se déroule la procédure judiciaire et le rôle de chaque intervenant.

Quels assureurs peuvent payer ?

Identifier le bon assureur est une étape cruciale. Dans un carambolage, plusieurs assureurs peuvent être mobilisés simultanément.

L’assureur du véhicule responsable

C’est le premier interlocuteur naturel. Sa garantie RC couvre les dommages causés aux tiers. Vous pouvez le contacter directement, sans passer par votre propre assureur.

L’assureur du véhicule tamponné

Votre propre assurance peut intervenir — notamment en garantie du conducteur ou en protection juridique — en complément ou à titre provisoire, avant d’exercer un recours contre l’assureur responsable.

Le Fonds de Garantie des Assurances Obligatoires (FGAO)

Lorsque le responsable est non identifié (délit de fuite), non assuré, ou insolvable, le FGAO prend en charge votre indemnisation. Consultez notre page dédiée au Fonds de Garantie des Assurances Obligatoires pour connaître les conditions et délais de saisine.

L’hypothèse multi-assureurs

Dans les carambolages les plus complexes, plusieurs assureurs peuvent être co‑débiteurs de votre indemnisation. C’est précisément dans ces situations que l’intervention d’un avocat s’avère indispensable pour coordonner les démarches et éviter tout jeu de ping‑pong entre compagnies.

Attention : ne signez aucune quittance, aucune transaction, et n’acceptez aucune offre de l’assureur avant d’avoir consulté un avocat spécialisé. Une offre acceptée vaut renonciation définitive à tout recours complémentaire.

Indemnisation des préjudices corporels : ce à quoi vous avez droit

L’indemnisation doit couvrir l’intégralité de vos préjudices, conformément au principe de réparation intégrale. La nomenclature Dintilhac, référentiel en vigueur, distingue les préjudices patrimoniaux (financiers) et extrapatrimoniaux (non financiers).

| Catégorie | Postes de préjudice |

|---|---|

| Patrimoniaux temporaires | Frais médicaux (DSC), hospitalisation, pertes de gains actuels (PGPA), frais divers |

| Patrimoniaux permanents | Pertes de gains futurs (PGPF), incidence professionnelle, tierce personne, aménagement du logement / du véhicule |

| Extrapatrimoniaux temporaires | Déficit Fonctionnel Temporaire (DFT), souffrances endurées (pretium doloris), préjudice esthétique temporaire |

| Extrapatrimoniaux permanents | Déficit Fonctionnel Permanent (DFP), préjudice d’agrément, préjudice esthétique permanent, préjudice sexuel |

Sachez que les sommes perçues sont généralement exonérées d’impôt. Notre article sur l’imposition des indemnisations de dommages corporels vous détaille les règles fiscales applicables.

À retenir : les assureurs proposent souvent des offres qui sous-évaluent certains postes, notamment l’incidence professionnelle, la tierce personne et le préjudice d’agrément. Le barème d’indemnisation des accidents de la route appliqué unilatéralement par les assureurs doit toujours être vérifié par un spécialiste.

Cas particuliers fréquents

Vous êtes passager

En tant que passager, votre indemnisation ne peut être réduite que dans des cas très exceptionnels. Quel que soit le partage de responsabilité entre conducteurs, vous pouvez vous retourner contre tous les assureurs impliqués. En savoir plus sur l’indemnisation des passagers victimes d’accident corporel.

Vous êtes conducteur non responsable

Si vous êtes victime sans faute de votre part, votre indemnisation est intégrale. En cas de doute sur votre part de responsabilité, un avocat peut contester toute répartition défavorable.

La responsabilité est partagée

Si votre conduite a contribué à l’accident, votre indemnisation peut être réduite proportionnellement à votre faute — mais cette réduction doit être établie et peut être contestée.

Délit de fuite

Si le responsable a pris la fuite, le FGAO intervient pour indemniser vos préjudices corporels. Il est impératif de déposer une plainte et de déclarer le sinistre dans les délais légaux.

Carambolage avec un véhicule étranger

Des mécanismes de droit international privé et de la directive européenne sur l’assurance automobile s’appliquent. Le Bureau Central Français (BCF) peut intervenir comme interlocuteur. Ces situations requièrent une expertise juridique particulière.

Accident sur autoroute ou voie rapide

Les carambolages autoroutiers sont souvent graves et impliquent des poids lourds. La question de la responsabilité du gestionnaire de l’infrastructure peut également se poser (gravillons, obstacle non signalé).

Accident avec plusieurs blessés graves

En présence de blessures graves — traumatismes crâniens, paraplégies, tétraplégie — les enjeux humains et financiers sont considérables. Chaque victime doit être représentée individuellement pour défendre ses intérêts propres. Notre kit de survie 72 h pour les proches d’un accident grave peut vous aider à traverser les premières heures critiques.

Votre situation correspond à l’un de ces cas ? Maître Marteau-Péretie intervient pour les victimes graves sur toute la France.

Comment obtenir une indemnisation complète ?

- Déclarer le sinistre rapidement : dans les 5 jours ouvrés suivant l’accident. Consultez notre article que faire dans les 48 h après un accident pour une liste pratique des démarches urgentes.

- Constituer un dossier médical solide : le certificat médical initial (CMI) doit décrire précisément toutes vos blessures. Consultez un médecin le jour même, même si vous pensez ne pas être gravement blessé(e) — certaines lésions (traumatismes crâniens, lésions cervicales) apparaissent tardivement.

- Se faire accompagner à l’expertise médicale : vous avez le droit d’être assisté(e) par votre propre médecin de recours lors de l’expertise médicale en dommage corporel. Un médecin mandaté par l’assureur défend ses intérêts, pas les vôtres.

- Ne pas accepter une offre insuffisante : l’assureur est tenu de vous formuler une offre dans les 8 mois suivant la déclaration du sinistre. Cette offre est souvent la première d’une négociation. Notre article puis-je réclamer plus après avoir accepté une provision ? répond à cette question essentielle.

- Faire appel à un avocat spécialisé : un avocat en dommage corporel est souvent la seule façon d’obtenir une indemnisation à la hauteur de vos préjudices réels.

Pourquoi faire appel à un avocat spécialisé en dommage corporel ?

Face à un ou plusieurs assureurs, à leurs médecins experts et à leurs équipes juridiques, vous ne devriez pas rester seul(e). Un avocat spécialisé en accidents de la route est votre défenseur exclusif — il ne travaille que pour vous.

Identifier le bon débiteur d’indemnisation : déterminer quel assureur doit payer (et dans quelle proportion) est une analyse juridique complexe que seul un spécialiste peut mener efficacement.

Contester une répartition de responsabilité défavorable : si l’assureur tente d’imputer une faute partielle à votre conduite, votre avocat peut exiger des preuves et contester cette qualification en justice.

Chiffrer l’intégralité de vos préjudices : chaque poste doit être évalué précisément selon la nomenclature Dintilhac. L’incidence professionnelle, la tierce personne ou le préjudice d’agrément sont souvent ignorés ou sous‑évalués.

Négocier avec plusieurs assureurs simultanément : votre avocat coordonne les échanges et évite que des délais ou des jeux de renvoi entre compagnies ne retardent votre indemnisation.

Préparer et sécuriser l’expertise médicale : c’est la pierre angulaire de l’évaluation de vos préjudices.

Obtenir des provisions d’urgence : pour faire face aux frais immédiats, sans attendre l’offre définitive de l’assureur.

Si vous êtes déjà accompagné(e) par un avocat qui ne vous satisfait pas, sachez qu’il est possible de changer : notre article changer d’avocat en dommage corporel : procédure et frais vous explique comment le faire sans perdre vos droits.

Ne laissez pas l’assureur décider seul de ce que vous méritez. Maître Marteau-Péretie défend exclusivement les victimes, à Paris et Lille.

FAQ — Questions fréquentes sur l’indemnisation après un carambolage

Qui paie en cas de carambolage avec plusieurs véhicules ?

C’est l’assurance RC du ou des conducteurs reconnus responsables qui prend en charge l’indemnisation des victimes. Lorsque plusieurs conducteurs partagent la responsabilité, leurs assureurs contribuent proportionnellement à leurs parts de faute respectives. Une procédure de recours entre assureurs détermine ensuite les quotes-parts.

Que faire si le responsable n’est pas identifié ?

En cas de délit de fuite, le Fonds de Garantie (FGAO) prend en charge votre indemnisation. Vous devez : (1) déposer une plainte rapidement, (2) saisir le FGAO dans les trois ans suivant l’accident, (3) fournir un dossier médical complet.

Puis-je être indemnisé(e) si je suis passager ?

Oui. Les passagers bénéficient de la protection la plus forte prévue par la loi Badinter. Votre indemnisation est garantie quelle que soit la responsabilité du conducteur de votre véhicule.

L’assurance peut-elle refuser de payer après un carambolage ?

Un assureur peut tenter de limiter ou retarder l’indemnisation, mais il ne peut pas la refuser sans motif légal. Si l’assureur tarde ou refuse de manière injustifiée, des intérêts de retard peuvent s’appliquer et un recours judiciaire est possible.

Combien de temps dure la procédure d’indemnisation ?

La durée varie selon la gravité des blessures. Pour un accident avec blessures légères : 6 à 18 mois. Pour des blessures graves ou permanentes : 2 à 5 ans, car il faut attendre la consolidation de l’état de santé. Des provisions peuvent être obtenues en cours de procédure.

Faut-il déposer une plainte pour être indemnisé(e) ?

Le dépôt de plainte n’est pas obligatoire pour l’indemnisation civile, mais il est fortement recommandé en cas de délit de fuite ou de circonstances contestées. Notre article plainte après un accident : est-ce obligatoire pour être indemnisé ? détaille les effets de la plainte sur l’indemnisation.

Mon préjudice moral est-il indemnisable ?

Oui. Le préjudice moral est intégralement indemnisable. Il recouvre les souffrances endurées, le préjudice esthétique et les troubles dans les conditions d’existence. Chaque poste est évalué selon le barème d’indemnisation en vigueur.

L’indemnisation perçue est-elle imposée ?

Dans la grande majorité des cas, non. Les indemnisations pour préjudice corporel sont exonérées d’impôt sur le revenu. Pour les cas spécifiques (pertes de gains, rentes), consultez notre article détaillé sur l’imposition des indemnisations de dommages corporels.

Bibliographie et sources juridiques

- Loi n° 85-677 du 5 juillet 1985 tendant à l’amélioration de la situation des victimes d’accidents de la circulation (loi Badinter).

- Code des assurances, articles L. 211-1 et s. (obligation d’assurance), L. 211-9 et s. (délais d’offre d’indemnisation), L. 421-1 et s. (Fonds de Garantie).

- Code civil, articles 1240 et suivants (responsabilité civile extracontractuelle).

- Nomenclature Dintilhac (2005) — rapport du groupe de travail chargé d’élaborer une nomenclature des préjudices corporels.

- Cour de cassation, 2e chambre civile — jurisprudence sur la responsabilité en cascade dans les accidents en chaîne.

- Directive européenne 2009/103/CE du 16 septembre 2009 concernant l’assurance de la responsabilité civile résultant de la circulation des véhicules automoteurs.

- Fonds de Garantie des Assurances Obligatoires (FGAO) — fonds-de-garantie.fr.