Indemnisation Accident de Moto : Le Guide Complet pour les Victimes et leurs Familles

Chaque année, des milliers de motards, scootéristes et cyclistes se retrouvent victimes d’un accidents de la circulation graves. Contrairement aux automobilistes, ils ne bénéficient d’aucune protection physique : pas de carrosserie, pas d’airbag, pas de ceinture. Les conséquences corporelles sont souvent dévastatrices et les parcours d’indemnisation, semés d’embûches.

Ce guide a été conçu pour vous donner toutes les clés nécessaires afin de comprendre vos droits, d’éviter les pièges les plus fréquents et d’obtenir une réparation intégrale et juste de vos préjudices.

1. La vulnérabilité spécifique des motards

Un constat statistique alarmant

Les statistiques de la Sécurité routière sont formelles : un conducteur de deux-roues motorisé encourt un risque d’accident mortel environ 25 fois supérieur à celui d’un automobiliste rapporté au kilomètre parcouru. En 2023, les usagers de deux-roues motorisés représentaient moins de 2 % du trafic, mais plus de 20 % des victimes tuées sur les routes françaises. Ce déséquilibre entre exposition et vulnérabilité est le fondement même de la nécessité d’une protection juridique renforcée.

À lire : Hernie discale post-accident : état antérieur ou préjudice indemnisable ?

À lire : Accident sans contact (accident blanc) : Obtenez l’indemnisation que vous méritez

Les blessures typiques d’un accident de moto sont radicalement différentes de celles observées dans les accidents automobiles : fractures complexes des membres inférieurs, arrachement du plexus brachial, traumatismes crâniens sévères, lésions médullaires avec risque de paraplégie ou de tétraplégie. La prise en charge médicale est longue, coûteuse, et la reconstruction post‑accidentelle mobilise des ressources humaines, financières et psychologiques considérables.

⚠ Point de vigilance

Les assureurs disposent de médecins‑conseils formés pour minimiser systématiquement l’évaluation de vos séquelles. Sans avocat spécialisé et médecin expert indépendant pour contre‑expertiser leurs conclusions, vous risquez d’accepter une indemnisation très inférieure à ce à quoi vous avez légalement droit. Consultez notre page sur les pièges des assurances .

Pourquoi une défense spécialisée est indispensable

L’indemnisation d’un motard accidenté mobilise simultanément plusieurs domaines du droit et de la médecine : droit de la responsabilité civile, loi Badinter, nomenclature Dintilhac des préjudices, expertise médicale contradictoire, droit du travail (pour les accidents impliquant des livreurs) . La complexité de ces dossiers exige une expérience exclusive dans la défense des victimes de la route, que notre cabinet a développée et maintient au quotidien.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

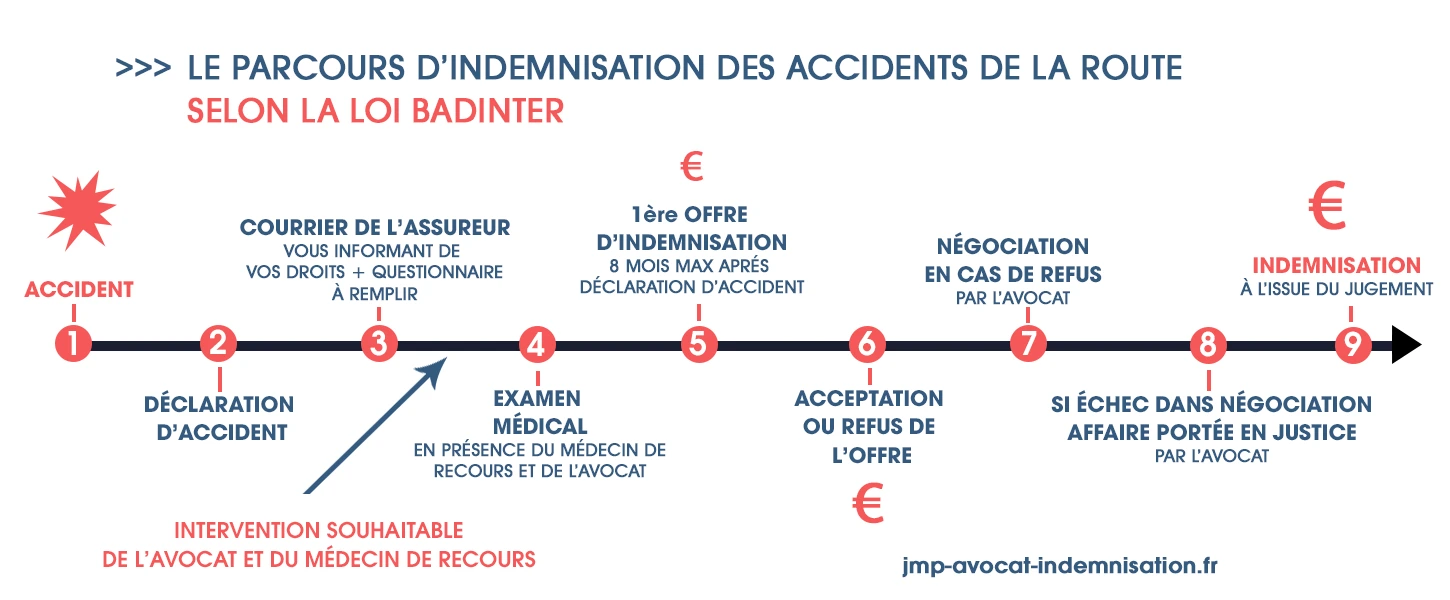

La loi Badinter : un bouclier légal pour les victimes

La loi du 5 juillet 1985, dite loi Badinter, constitue la pierre angulaire du droit à l’indemnisation des victimes d’accidents de la circulation en France. Son principe fondateur est simple mais puissant : toute victime impliquée dans un accident mettant en cause un véhicule terrestre à moteur a droit à l’indemnisation de son préjudice corporel, indépendamment de la question de la faute — avec des nuances selon la qualité de conducteur ou de passager de la victime.

Les grands principes à retenir :

- Victimes non‑conductrices (passagers, piétons, cyclistes) : indemnisation intégrale de principe, sauf faute inexcusable constituant la cause exclusive de l’accident.

- Conducteurs de deux‑roues motorisés : l’indemnisation peut être réduite si une faute de leur part a contribué à la réalisation du dommage.

- Victimes mineures : protégées de façon absolue, sans exception ni réduction possible.

💡 Bon à savoir

Même si l’assureur adverse tente de vous opposer une faute (non‑respect d’un feu, excès de vitesse), la charge de la preuve lui appartient entièrement. C’est lui qui doit démontrer votre faute et son lien de causalité avec l’accident. Notre cabinet analyse systématiquement procès‑verbaux, rapports de police et données techniques pour contester toute mise en cause abusive.

À lire : Motard en faute : comment la loi encadre votre indemnisation et les leviers pour la maximiser

Cas particulier : les livreurs et conducteurs professionnels de deux‑roues

Les accidents survenant lors d’une mission professionnelle (livreurs à scooter, coursiers, chauffeurs VTC à deux‑roues) obéissent à un régime hybride complexe : accident du travail + indemnisation loi Badinter. La victime peut en principe cumuler les prestations de la Sécurité sociale et l’indemnisation de son préjudice intégral (hors prestations déjà versées). En cas de faute inexcusable de l’employeur, le montant des rentes et indemnités est majoré.

✔ Pensez‑y !

Livreurs et coursiers : si vous avez été blessé lors d’une livraison, déclarez l’accident en accident du travail auprès de votre employeur ou de votre assurance (pour les auto‑entrepreneurs) dans les 24 heures. Ce délai est impératif pour préserver vos droits.

Accidents de scooter et de vélo : les spécificités

La loi Badinter couvre également les accidents de scooter (Booster, 50cc, maxi‑scooters), y compris lorsqu’ils surviennent en agglomération ou en milieu urbain dense. Les accidents de scooter sont statistiquement plus fréquents en milieu urbain et impliquent souvent des jeunes conducteurs ou des travailleurs, ce qui renforce les enjeux d’indemnisation (perte de revenus futurs, préjudice scolaire, etc.).

Pour les cyclistes victimes d’un accident impliquant un véhicule motorisé, le droit à indemnisation est garanti dans des conditions identiques à celles des piétons : la faute du cycliste peut certes être invoquée, mais elle doit être prouvée par l’assureur.

3. Le parcours vers une indemnisation optimale

Dès le lieu de l’accident : les réflexes essentiels

La qualité de votre dossier se construit souvent dans les premières heures suivant l’accident. Voici les réflexes à adopter impérativement :

- Appeler les secours (SAMU : 15, pompiers : 18) et les forces de l’ordre (Police : 17).

- Ne surtout pas déplacer les véhicules avant l’arrivée des forces de l’ordre.

- Photographier la scène : position des véhicules, marques de freinage, signalisation, dégâts matériels.

- Collecter les coordonnées des témoins présents (noms, prénom, adresse, téléphone).

- Conserver l’intégralité des documents médicaux dès les urgences (certificat médical initial, comptes‑rendus opératoires, ordonnances).

- Ne jamais signer un document proposé par l’assureur adverse (quittance, accord transactionnel) sans avis juridique préalable.

En savoir plus : Accident avec un véhicule étranger en France

✔ Pensez‑y !

Ouvrez un journal de suivi médical dès les premiers jours : notez chaque consultation, chaque douleur, chaque difficulté du quotidien liée à vos blessures. Ce document, même informel, peut s’avérer précieux lors de l’expertise médicale pour décrire l’étendue réelle de vos souffrances et de vos limitations.

L’expertise médicale amiable : le moment décisif

L’ expertise médicale est l’étape la plus critique de toute la procédure d’indemnisation. C’est lors de cette réunion que le médecin évalue officiellement vos séquelles permanentes et détermine notamment votre taux d’ Atteinte à l’Intégrité Physique et Psychique (AIPP) . Les assureurs mandatent leurs propres experts, dont l’objectif est de minorer au maximum ce taux.

À lire : Bien se préparer à l’expertise médicale

Les pièges classiques à déjouer lors de l’expertise :

- L’expertise prématurée : organisée avant consolidation des blessures, pour figer un état de santé encore évolutif.

- La minimisation des douleurs : le médecin peut formuler des questions fermées orientant vers des réponses qui atténuent l’importance des symptômes.

- L’oubli de postes de préjudice : certains préjudices (esthétique, agrément, sexuel, d’établissement) ne sont évalués que si la victime ou son conseil les invoquent explicitement.

À lire : Comment faire si je ne peux plus conduire ? La perte d’autonomie, une double peine

À lire : Accident sur l’A1, l’A25 ou la Rocade de Lille : qui appeler et que faire immédiatement ?

À lire : Indemnisation des victimes dans le Nord : quel est le "barème" de la Cour d’Appel de Douai ?

⚠ Point de vigilance

Vous avez le droit absolu d’être assisté lors de l’expertise médicale par votre propre médecin conseil et par votre avocat. Notre cabinet mandate systématiquement un médecin expert indépendant pour contre‑expertiser les conclusions de l’assureur. Consultez notre guide sur le déroulement de l’expertise médicale . C’est souvent à cette étape que se joue l’écart entre une offre médiocre et une indemnisation juste.

Le rôle de l’avocat spécialisé en dommage corporel

L’ avocat spécialisé en dommage corporel n’est pas un luxe : c’est une nécessité économique pour les victimes graves. Son intervention couvre :

- L’analyse des circonstances de l’accident et la constitution du dossier de responsabilité.

- L’assistance lors de l’expertise médicale avec un médecin conseil indépendant.

- L’identification et le chiffrage exhaustif de tous les postes de préjudice ( nomenclature Dintilhac ).

- La négociation d’une offre amiable ou l’introduction d’une action judiciaire.

- Le suivi jusqu’au versement effectif des sommes allouées.

💡 Bon à savoir

Protection juridique : la grande majorité des contrats d’assurance auto et habitation incluent une garantie protection juridique qui prend en charge les honoraires d’avocat. Vérifiez votre contrat avant même de vous interroger sur le coût de notre intervention.

À lire : Combien vais‑je toucher après mon accident corporel ?

À lire : La garantie conducteur : tout ce qu’il faut savoir pour se faire indemniser

À lire : Accident seul sans tiers : quelle indemnisation ?

4. Zoom sur les préjudices graves

Tétraplégie et paraplégie : des vies entièrement à reconstruire

Les accidents de moto sont l’une des premières causes de tétraplégie et de paraplégie en France. Ces atteintes neurologiques irréversibles entraînent une dépendance totale ou partielle, la perte de la capacité professionnelle, la nécessité d’un logement et d’un véhicule adaptés, et un besoin permanent d’aide humaine. L’enjeu de l’indemnisation dépasse fréquemment le million d’euros.

Les principaux postes à défendre dans ces dossiers :

- Tierce personne permanente : calculée sur la durée de vie restante de la victime, à raison de plusieurs heures par jour (de 4h à 24h/24 selon la gravité).

- Perte de gains professionnels futurs : capitalisation sur la durée de vie active résiduelle.

- Frais de logement et véhicule adaptés : travaux d’accessibilité, voiture avec commandes au volant, fauteuil roulant électrique.

- Préjudice d’établissement : impossibilité de fonder un foyer ou d’avoir des enfants.

- Préjudice sexuel : atteinte à la fonction sexuelle et à la vie intime.

💡 Bon à savoir

Indemnisation de la tierce personne bénévole : la Cour de cassation l’a affirmé avec constance — l’aide apportée bénévolement par un conjoint ou un parent est tout autant indemnisable que celle d’un aidant professionnel rémunéré. Ce poste ne disparaît pas parce que la famille assume l’aide. En savoir plus sur la tierce personne .

Traumatismes crâniens : des séquelles souvent invisibles

Le traumatisme crânien (TC) est une séquelle fréquente et particulièrement insidieuse des accidents de deux‑roues. Les symptômes cognitifs, comportementaux et neuropsychologiques peuvent être absents ou discrets dans les premières semaines, puis s’aggraver progressivement, trompant à la fois les médecins experts non spécialisés et les assureurs.

Fatigabilité cognitive, troubles de la mémoire à court terme, irritabilité, difficultés de concentration, dépression post‑traumatique : ces séquelles bouleversent la vie professionnelle et personnelle sans laisser de traces visibles. Pour les évaluer correctement, notre cabinet travaille avec des neuropsychologues experts judiciaires spécialisés dans l’évaluation des TC légers et modérés. Consultez notre page sur les séquelles du traumatisme crânien .

Lésion du plexus brachial : une séquelle emblématique

La lésion du plexus brachial résulte de l’arrachement du réseau nerveux qui innerve le membre supérieur lors d’un choc violent sur l’épaule (chute de moto, impact entre le guidon et l’épaule). Elle peut entraîner une paralysie partielle ou totale du bras, un syndrome douloureux chronique invalidant, et une incapacité définitive à exercer certaines activités professionnelles ou sportives.

En raison de la technicité médicale et juridique propre à cette pathologie, nous lui avons consacré une page experte dédiée : Accident de moto et indemnisation du plexus brachial .

5. Cas pratiques et exemples concrets d’indemnisation

Cas n°1 — Artisan percuté sur autoroute, séquelles orthopédiques graves

Profil : Homme, 38 ans, artisan maçon, conducteur de moto non responsable, percuté par un véhicule dont le conducteur a refusé une priorité. Fracture ouverte du fémur, lésion ligamentaire du genou, consolidation en mauvaise position. AIPP : 18 %.

| Déficit fonctionnel temporaire | Gêne dans les actes quotidiens pendant la convalescence (8 mois) | 9 800 € |

| Souffrances endurées | Évaluées à 4/7 — douleurs post‑opératoires importantes | 22 000 € |

| Préjudice esthétique temporaire | Appareillage et cicatrices visibles pendant la convalescence | 4 500 € |

| Déficit fonctionnel permanent | 18 % AIPP — indemnisation viagère | 68 000 € |

| Incidence professionnelle | Déqualification, impossibilité de reprendre le métier d’artisan | 95 000 € |

| Perte de gains professionnels futurs | Différentiel de revenus sur 27 ans de vie active restante | 210 000 € |

| Préjudice esthétique permanent | Cicatrice fémorale et boiterie séquellaire — 3/7 | 12 000 € |

| Préjudice d’agrément | Abandon définitif de la randonnée et du cyclisme | 18 000 € |

| Frais divers & tierce personne temporaire | Aide ménagère 6 mois, frais médicaux non remboursés | 8 200 € |

| TOTAL INDEMNISATION OBTENUE | 447 500 € |

✔ Pensez‑y !

Ce dossier a d’abord fait l’objet d’une offre amiable de l’assureur à 98 000 €. Après refus et saisine du tribunal, l’indemnisation obtenue a été de 447 500 €. L’écart de près de 350 000 € illustre concrètement ce que représente l’assistance d’un avocat spécialisé .

Cas n°2 — Jeune livreur en scooter, fractures multiples et incapacité prolongée

Profil : Homme, 24 ans, livreur indépendant, percuté par une voiture ouvrant sa portière sans regarder (accident dit « dooring »). Fractures du radius, de la clavicule et de deux côtes, contusion thoracique. Arrêt de travail de 14 mois. Séquelles modérées : AIPP 8 %.

| Déficit fonctionnel temporaire total | 3 semaines d’hospitalisation | 2 100 € |

| Déficit fonctionnel temporaire partiel | 13 mois à 50 % puis 4 mois à 25 % | 8 400 € |

| Souffrances endurées | 3,5/7 — douleurs thoraciques et rééducation longue | 14 000 € |

| Préjudice esthétique temporaire | Appareillage épaule, cicatrices | 2 500 € |

| Déficit fonctionnel permanent | 8 % AIPP | 21 000 € |

| Perte de gains professionnels actuels | 14 mois d’arrêt pour auto‑entrepreneur sans couverture suffisante | 22 800 € |

| Incidence professionnelle | Fragilité de l’épaule, impossibilité de reprendre la livraison intensive | 28 000 € |

| Préjudice esthétique permanent | Cicatrice épaule visible — 2/7 | 5 500 € |

| Frais divers | Transport médical, consultations non remboursées | 3 200 € |

| TOTAL INDEMNISATION OBTENUE | 107 500 € |

💡 Bon à savoir

Auto‑entrepreneurs et travailleurs indépendants : en l’absence de couverture prévoyance, la perte de revenus lors d’un arrêt de travail prolongé est souvent le poste de préjudice le plus important. Nos calculs incluent systématiquement une reconstitution des revenus réels (bilans comptable class="mx-auto"s, déclarations fiscales) pour objectiver ce préjudice face à l’assureur.

Cas n°3 — Motard paraplégique, indemnisation long terme

Profil : Femme, 42 ans, cadre supérieure, percutée par un camion en agglomération. Lésion médullaire dorsale D8 — paraplégie complète et définitive. Consolidation à 24 mois. AIPP : 75 %.

| Déficit fonctionnel temporaire | 24 mois de rééducation intensive | 28 800 € |

| Souffrances endurées | 6,5/7 — douleurs neuropathiques chroniques | 75 000 € |

| Préjudice esthétique permanent | 5/7 — appareillage fauteuil, cicatrices | 45 000 € |

| Déficit fonctionnel permanent | 75 % AIPP — capitalisation viagère | 380 000 € |

| Tierce personne permanente (sa vie entière) | 4h/jour d’aide humaine — rente ou capital | 780 000 € |

| Perte de gains professionnels futurs | Fin de carrière à 42 ans — capitalisation sur 23 ans | 620 000 € |

| Incidence professionnelle | Perte du statut, déqualification totale | 95 000 € |

| Aménagement logement & véhicule | Travaux accessibilité, voiture adaptée | 95 000 € |

| Préjudice d’établissement | Impossibilité d’avoir des enfants | 40 000 € |

| Préjudice sexuel | Atteinte définitive à la vie intime | 35 000 € |

| Préjudice d’agrément | Abandon de tous sports et loisirs actifs | 30 000 € |

| Frais futurs divers | Fauteuils, consommables médicaux, suivi médical à vie | 85 000 € |

| TOTAL INDEMNISATION OBTENUE | 2 308 800 € |

⚠ Point de vigilance

Dans les dossiers de paraplégie et tétraplégie, les offres initiales des assureurs sont couramment inférieures de 40 % à 60 % à la réparation intégrale. Le recours judiciaire est presque systématiquement indispensable. Notre cabinet a l’habitude de ces procédures longues et techniques, et dispose des ressources (médecins experts, actuaires, ergothérapeutes) pour les mener à leur terme.

6. Questions fréquentes (FAQ)

Comment est calculé le préjudice moral après un accident de moto ?

Le préjudice moral regroupe plusieurs sous-postes distincts dans la nomenclature Dintilhac : les souffrances endurées (notées de 1 à 7, elles couvrent les douleurs physiques et morales entre l'accident et la consolidation), le préjudice esthétique permanent (noté de 1 à 7, il porte sur les cicatrices, boiteries, port d'appareillage visible), le préjudice d'agrément (perte de la pratique d'activités de loisirs spécifiques antérieures) et le préjudice sexuel (atteinte à la vie intime). Chacun de ces postes doit être explicitement invoqué et démontré lors de l'expertise.

Quel est le délai moyen pour être indemnisé après un accident de moto ?

Le processus d'indemnisation ne commence réellement qu'après la date de consolidation médicale, qui peut intervenir plusieurs mois à plusieurs années après l'accident. Une fois consolidé :

- Procédure amiable : l'assureur dispose légalement de 8 mois pour formuler une offre. En pratique, les négociations durent de 18 à 36 mois.

- Procédure judiciaire : entre 3 et 5 ans selon les juridictions, mais les montants obtenus sont généralement très supérieurs aux offres amiables.

💡 Bon à savoir

Ne jamais accepter une offre d'indemnisation avant la consolidation. Une fois signée, la transaction est définitive et vous ne pourrez plus réclamer de complément, même si vos séquelles s'aggravent.

Puis-je être indemnisé si je suis en tort dans l'accident ?

Oui, dans la grande majorité des cas. La loi Badinter ne supprime le droit à indemnisation du conducteur de deux-roues que si sa faute constitue la cause exclusive de l'accident. Dans les autres cas — faute partagée, faute partielle — l'indemnisation est réduite proportionnellement à la gravité de la faute, mais ne disparaît pas. De plus, la charge de la preuve appartient à l'assureur adverse. C'est lui qui doit établir la faute et son lien de causalité.

Qu'est-ce que l'AIPP et comment impacte-t-elle mon indemnisation ?

L’ AIPP (Atteinte à l'Intégrité Physique et Psychique) est un taux exprimé en pourcentage qui mesure l'ampleur des séquelles permanentes après consolidation. Il est fixé par le médecin expert selon un barème de référence. Ce taux détermine directement le montant du déficit fonctionnel permanent (DFP), qui est l'un des postes les plus importants de l'indemnisation.

Ordres de grandeur indicatifs (variables selon l'âge de la victime) :

- 5 % AIPP : environ 10 000 à 18 000 €

- 15 % AIPP : environ 45 000 à 70 000 €

- 30 % AIPP : environ 110 000 à 160 000 €

- 50 % AIPP : environ 200 000 à 290 000 €

- 75 % AIPP : environ 350 000 à 450 000 €

Mon assurance prend-elle en charge les honoraires d'avocat ?

Très souvent, oui. La plupart des contrats d'assurance automobile et habitation incluent une garantie protection juridique qui prend en charge les honoraires d'avocat en cas d'accident de la route. Vérifiez votre contrat ou contactez directement votre assureur pour en connaître les plafonds. À défaut de protection juridique, notre cabinet peut proposer un honoraire de résultat (success fee) pour rendre notre accompagnement accessible à tous.

Puis-je demander une provision sur indemnisation pendant la procédure ?

Oui. Il est possible de solliciter une provision à valoir sur l'indemnisation définitive dès les premiers stades de la procédure, notamment pour faire face aux frais médicaux non remboursés, aux besoins en aide humaine urgents ou à la perte de revenus. Cette demande peut être formulée auprès de l'assureur à l'amiable, ou obtenue par voie judiciaire en référé (procédure d'urgence). Notre cabinet présente régulièrement ce type de demande dans les dossiers où la situation financière de la victime est critique.

Que faire si l'assureur tarde à formuler son offre ?

La loi encadre les délais de l'assureur :

- 8 mois à compter de l'accident pour formuler une offre d'indemnisation de droit commun.

- 3 mois à compter de la consolidation pour présenter une offre définitive.

- Sanction : en cas de dépassement, les sommes dues produisent des intérêts de plein droit au double du taux légal. Un recours judiciaire s'impose également si l'offre est manifestement insuffisante.

Comment se passe l'indemnisation en cas de décès du motard ?

En cas de décès, les ayants droit de la victime (conjoint, enfants, parents) peuvent réclamer l'indemnisation de leurs propres préjudices : préjudice d'affection (perte d'un être cher), préjudice économique (perte des revenus apportés au foyer par la victime), frais d'obsèques. Notre cabinet accompagne régulièrement des familles endeuillées dans ces procédures douloureuses.

7. Bibliographie et références juridiques

Les informations contenues dans ce guide s'appuient sur les sources juridiques, législatives et jurisprudentielles suivantes :

Textes législatifs et réglementaires

- Loi n° 85-677 du 5 juillet 1985 tendant à l'amélioration de la situation des victimes d'accidents de la circulation et à l'accélération des procédures d'indemnisation (loi Badinter).

- Code des assurances, articles L. 211-1 et suivants (obligation d'assurance et procédure d'offre).

- Code civil, articles 1240 et suivants (responsabilité civile délictuelle).

- Code de la sécurité sociale, articles L. 451-1 et suivants (accidents du travail et faute inexcusable).

Nomenclature et barèmes

- Nomenclature Dintilhac (2005, révisée en 2013) — Classification des postes de préjudice corporel adoptée par la Cour de cassation.

- Barème médico-légal indicatif — Barème fonctionnel indicatif des incapacités en droit commun (Concours Médical, diverses éditions).

- table class="mx-auto" de capitalisation de la Gazette du Palais — Utilisée pour le calcul des préjudices futurs (rentes viagères, tierce personne, etc.).

Jurisprudence de référence

- Cass. 2e civ., 19 février 1997 — Principe de la réparation intégrale du préjudice subi (ni appauvrissement, ni enrichissement).

- Cass. 2e civ., 28 mai 2009, n° 08-16.829 — Indemnisation de la tierce personne bénévole assurée par la famille.

- Cass. 2e civ., 11 septembre 2014, n° 13-20.468 — Évaluation du préjudice d'agrément : activités spécifiques antérieures à prouver.

- Cass. 2e civ., 17 mars 2016, n° 15-15.996 — Conditions de réduction de l'indemnisation du conducteur de deux-roues en cas de faute.

- Cass. crim., 26 mars 2019 — Confirmation du principe d'autonomie du préjudice sexuel comme poste distinct.

Statistiques et données officielles

- Observatoire national interministériel de la sécurité routière (ONISR) — Bilan de l'accidentalité de l'année 2023.

- Sécurité routière (securite-routiere.gouv.fr) — Données sur la mortalité des usagers de deux-roues motorisés.

- Fonds de Garantie des Assurances Obligatoires (FGAO) — Rapport annuel sur les victimes d'accidents de la route non assurés ou non identifiés.

Ouvrages spécialisés

- F. Bibal et al., L'indemnisation du dommage corporel, éd. Argus de l'assurance, 2022.

- Y. Lambert-Faivre et S. Porchy-Simon, Droit du dommage corporel — Systèmes d'indemnisation, Dalloz, 9e éd., 2022.

- P. Jourdain, Les principes de la responsabilité civile, Dalloz, 2021.

Ce document est fourni à titre informatif et ne constitue pas un conseil juridique personnalisé.

Pour obtenir une analyse de votre situation spécifique,

contactez le cabinet JMP Avocat.

www.jmp-avocat-indemnisation.fr

— Paris & Lille

POUR EN SAVOIR PLUS :

- Accident de voiture & Préjudices corporels : Comment être indemnisé ?

- Indemnisation d’un accident de moto ou de deux roues

- L'AVP : L'accident de la voie publique et son indemnisation optimisée

- Le barème d'indemnisation des accidents de la route

- Accident de la route non responsable. Pour une meilleure indemnisation

- Exemple d'indemnisation de victimes d'accident de la route

- Traumatisme Crânien Indemnisation

- Avocat spécialisé en accidents de la route

- Victimes d’accidents de la circulation. Guide complet pour se défendre

- L’indemnisation des victimes d’accidents de camion

- Qu'est-ce que la loi Badinter ?

- Indemnisation d'accident de tracteur ou d'engin agricole