La bande d’arrêt d’urgence : un espace à très hauts risques

La BAU n’est pas une voie de circulation ni une aire de stationnement : c’est un espace réservé aux arrêts d’urgence (panne, malaise, contrainte de sécurité). S’y arrêter sans motif impérieux est interdit et sanctionné. Mais même un arrêt parfaitement légitime y est dangereux : les véhicules défilent à proximité immédiate à 110 ou 130 km/h, et une simple inattention, un endormissement ou un déport suffit à transformer un arrêt de fortune en drame.

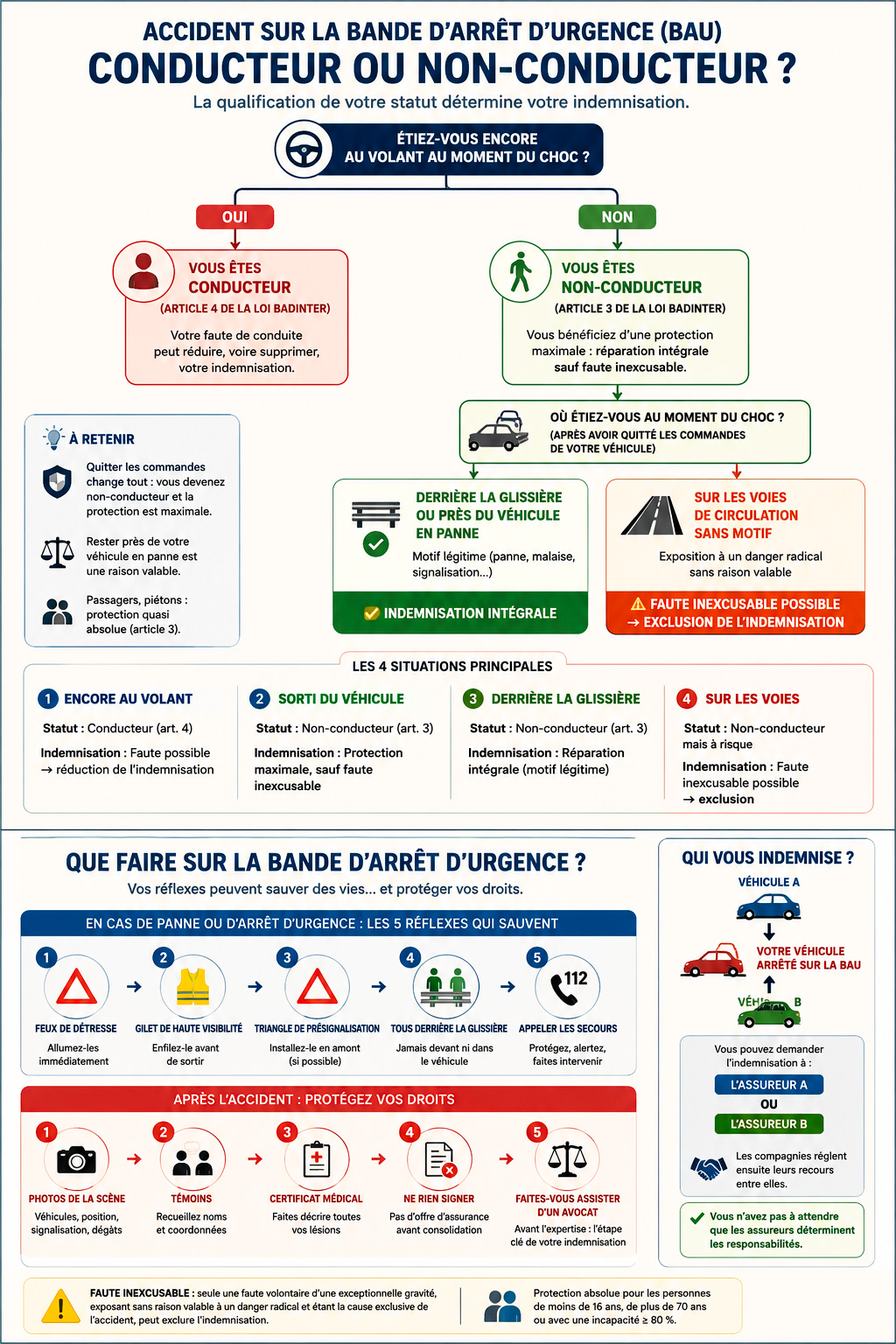

En cas d’arrêt forcé, le Code de la route impose des réflexes de survie : allumer les feux de détresse, revêtir le gilet de haute visibilité avant de sortir, installer le triangle de présignalisation en amont, et surtout évacuer tous les occupants derrière la glissière de sécurité, jamais devant ni dans le véhicule. Rester assis dans l’habitacle ou debout contre la voiture, côté circulation, est précisément la configuration qui coûte le plus de vies.

|

🔎 Le saviez-vous ? Sur autoroute, l’immense majorité des collisions mortelles sur la BAU impliquent un véhicule à l’arrêt régulièrement signalé, heurté par un usager somnolent, distrait ou sous l’effet de l’alcool. Autrement dit : vous pouvez avoir fait tout ce qu’il fallait et être malgré tout percuté. C’est aussi pour cela que la loi vous protège. |

Conducteur ou piéton ? La requalification qui change tout

Sous la loi Badinter, votre niveau de protection dépend d’une distinction fondamentale. Le non-conducteur (piéton, passager, cycliste) est protégé de façon quasi absolue par l’article 3 : sa propre faute ne lui est, en principe, pas opposable. Le conducteur, lui, relève de l’article 4 : sa faute de conduite peut réduire, voire supprimer, son indemnisation. Entre les deux, l’écart peut se chiffrer en centaines de milliers d’euros.

Or, sur la BAU, votre statut n’est pas figé. La Cour de cassation juge que l’occupant qui a quitté les commandes de son véhicule immobilisé n’en est plus le conducteur. Dans un arrêt éclairant (Cass. crim., 31 mai 2016, n° 15-83.625), un automobiliste tombé en panne s’était rangé sur la BAU, feux de détresse allumés, et attendait la dépanneuse installé à l’arrière de son véhicule lorsqu’il fut percuté. Les juges ont retenu que « la victime, qui avait quitté les commandes de son véhicule, dont elle n’a donc pas gardé la maîtrise, n’en était pas le conducteur » — et l’ont donc traitée comme un non-conducteur, bénéficiaire de la protection renforcée de l’article 3.

|

✅ À retenir Dès lors que vous êtes sorti du véhicule ou que vous en avez quitté les commandes (debout sur la BAU, derrière la glissière, à l’arrière en attendant les secours), vous n’êtes plus juridiquement « conducteur ». Vous basculez sous l’article 3 de la loi Badinter, bien plus protecteur : votre éventuelle imprudence ne vous prive pas de réparation, sauf faute inexcusable. |

Attention toutefois à la nuance inverse : si vous êtes projeté hors du véhicule au cours même de l’accident — typiquement lors d’un carambolage — la Cour de cassation considère que vous conservez la qualité de conducteur (Cass. crim., 3 mai 2017, n° 16-84.485). Le point de bascule n’est donc pas le simple fait d’être à l’extérieur, mais le fait d’avoir volontairement quitté les commandes avant le choc. Cette frontière, subtile, est au cœur des batailles d’expertise et de qualification.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Loi Badinter : votre véhicule immobilisé est bien « impliqué »

Un réflexe d’assureur consiste à prétendre qu’un véhicule à l’arrêt ne serait pas « impliqué » dans l’accident. C’est faux. La notion d’implication est très large : un véhicule immobilisé sur la BAU, heurté ou ayant joué un rôle dans le choc, est impliqué au sens de la loi — comme l’est un véhicule en stationnement percuté. L’implication ne suppose même pas toujours un contact : un véhicule qui contraint un autre usager à une manœuvre d’évitement peut être impliqué (voir notre analyse de l’accident sans contact). L’assureur du ou des véhicules impliqués doit donc intervenir.

Les accidents de BAU dégénèrent souvent en accidents complexes (ou carambolages) mettant en scène plusieurs véhicules. La loi en tire une conséquence favorable : lorsque plusieurs véhicules sont impliqués, chacun est tenu d’indemniser, et la victime peut réclamer réparation à l’assureur de n’importe lequel d’entre eux — à charge pour les assureurs de se répartir ensuite la dette entre eux. Vous n’avez pas à identifier « le » responsable ni à attendre que les compagnies s’accordent : c’est un atout considérable pour être indemnisé vite.

|

💡 Bon à savoir — indéterminé n’est pas perdu Si le procès-verbal ne parvient pas à établir précisément les circonstances, cela ne vous condamne pas : en présence de plusieurs véhicules impliqués, la victime non conductrice conserve son droit à réparation intégrale. La discussion se déplace alors entre assureurs, pas à vos dépens. D’où l’importance de bien documenter la scène (voir plus bas). |

Le recours entre assureurs ne vous concerne pas

Imaginez une réaction en chaîne : une voiture percute votre véhicule arrêté sur la BAU, un second véhicule emboutit le premier, un troisième ne peut éviter le carambolage. Trois véhicules sont impliqués. Vous, victime, n’avez pas à démêler les responsabilités : vous vous adressez à l’assureur de votre choix parmi les impliqués, qui doit vous indemniser. Ce sont ensuite les compagnies entre elles qui exercent leurs recours et se répartissent la charge finale, en proportion des fautes respectives de chacun. Cette mécanique, prévue par la loi, est conçue pour accélérer votre indemnisation et vous éviter d’être l’otage d’un contentieux entre professionnels. Vouloir vous imposer d’attendre « que les torts soient établis » est un grief classique — et souvent infondé — que nous savons combattre.

La faute inexcusable : la seule vraie limite — et elle est rare

Si vous êtes non-conducteur, une seule chose peut vous priver d’indemnisation : la faute inexcusable, à condition qu’elle ait été la cause exclusive de l’accident. La Cour de cassation la définit strictement comme « une faute volontaire d’une exceptionnelle gravité exposant sans raison valable son auteur à un danger dont il aurait dû avoir conscience » (Cass. ass. plén., 10 novembre 1995, n° 94-13.912). Une simple imprudence n’est jamais inexcusable. Nous détaillons cette notion dans notre article dédié à la faute inexcusable du piéton et du cycliste.

C’est ici que la notion de « raison valable » — le motif légitime — devient décisive sur la BAU. Rester à proximité de son véhicule tombé en panne est une raison parfaitement valable : ce n’est pas une faute inexcusable. La jurisprudence ne retient l’exclusion que lorsque la victime, sans motif, s’expose à un danger radical. L’arrêt de référence en la matière (Cass. 2e civ., 27 mai 1999, n° 97-21.309, sur renvoi de la cour d’appel de Douai) l’illustre parfaitement : la faute inexcusable n’a été retenue que parce que la victime, dont le véhicule était en panne sur la BAU de nuit, s’était aventurée sur la voie de circulation la plus rapide, totalement interdite aux piétons — et non pour le simple fait de se trouver sur la bande d’arrêt d’urgence.

|

⚠ Point de vigilance — la ligne de partage Se tenir sur la BAU ou derrière la glissière après une panne : raison valable, pas de faute inexcusable. S’engager à pied sur les voies de circulation, traverser l’autoroute, franchir des glissières sans nécessité : là, le risque d’exclusion devient réel. En cas de doute, chaque circonstance (éclairage, visibilité, signalisation, motif) se discute — et se plaide. |

Enfin, certaines victimes bénéficient d’une protection absolue : les personnes de moins de 16 ans, de plus de 70 ans, ou atteintes d’une incapacité permanente d’au moins 80 % ne peuvent jamais se voir opposer une faute inexcusable. Elles sont indemnisées quoi qu’il arrive dès lors qu’un véhicule à moteur est impliqué.

Délit de fuite ou auteur non assuré : le rôle du FGAO

Sur autoroute, l’auteur d’un choc contre un véhicule à l’arrêt prend parfois la fuite, ou n’est pas assuré. Vous n’êtes pas pour autant sans recours : le Fonds de garantie des assurances obligatoires (FGAO) indemnise les victimes lorsque le responsable est inconnu, en fuite ou non assuré. Nous expliquons la marche à suivre dans nos articles sur le délit de fuite et l’indemnisation et sur le recours en cas de refus du FGAO. Selon les circonstances, c’est le FGAO ou un autre fonds qui intervient : nous vous aidons à identifier quel fonds saisir.

Si vous étiez vous-même au volant et sans tiers identifié, votre propre garantie du conducteur peut également jouer, selon votre contrat. Et si l’auteur a fui, tout élément de preuve (témoins, vidéosurveillance, débris, attestations de proches) devient précieux pour établir la réalité du choc.

Et si vous étiez seul en cause ?

Autre configuration fréquente : le conducteur qui, seul, perd le contrôle et heurte un obstacle ou la glissière en tentant de rejoindre la BAU. Ici, aucun autre véhicule n’est impliqué : la loi Badinter, qui suppose un tiers véhicule à moteur, ne joue pas. Votre indemnisation dépend alors de vos garanties personnelles — garantie du conducteur, garantie individuelle accident, garantie des accidents de la vie — dont les plafonds et exclusions varient fortement d’un contrat à l’autre. C’est le scénario le plus défavorable, et celui où l’analyse fine du contrat, poste par poste, fait la plus grande différence. Ne renoncez pas sans avoir fait vérifier l’étendue réelle de vos couvertures.

|

🔎 Le saviez-vous ? Restée quarante ans sans modification de fond, la loi Badinter doit l’essentiel de sa portée à l’interprétation de la Cour de cassation. Ce sont ses arrêts — sur la qualité de conducteur, l’implication ou la faute inexcusable — qui dessinent, au cas par cas, l’étendue exacte de vos droits sur la bande d’arrêt d’urgence. Deux dossiers en apparence identiques peuvent connaître des issues opposées : tout se joue sur les circonstances et sur la façon dont elles sont établies. |

Des blessures lourdes : quels préjudices sont indemnisables ?

À la vitesse de l’autoroute, les chocs sur la BAU provoquent des blessures d’une gravité extrême : traumatismes crâniens, polytraumatismes, lésions médullaires avec paraplégie ou tétraplégie, amputations, décès. L’indemnisation doit couvrir l’intégralité des postes de la nomenclature Dintilhac, patrimoniaux comme extra-patrimoniaux.

|

Poste de préjudice |

Ce qu'il couvre |

|

Tierce personne |

L’aide humaine, temporaire puis viagère, souvent le poste le plus lourd. |

|

Pertes de gains professionnels |

Revenus perdus pendant l’arrêt puis, en cas de séquelles, sur toute la carrière. |

|

Dépenses de santé futures |

Soins, rééducation et suivi à vie (voir notre guide DSF). |

|

Aménagement logement / véhicule |

Accessibilité, domotique, véhicule adapté. |

|

Frais d’appareillage |

Prothèses, fauteuil roulant, matériel médical renouvelable. |

|

Souffrances endurées / DFP |

Douleurs, déficit fonctionnel temporaire puis permanent (AIPP). |

|

Préjudices d’agrément, esthétique, sexuel |

Retentissement personnel, intime et social durable. |

Pour approfondir : les dépenses de santé futures, les frais d’appareillage et de prothèse, et la contestation d’un taux d’AIPP sous-évalué. Pour un ordre de grandeur global, voyez combien vous pouvez espérer toucher et notre barème indicatif d’indemnisation.

|

✅ À retenir Sur la BAU, les blessures sont souvent majeures et évolutives. Ne laissez jamais fixer votre indemnisation avant consolidation, et faites-vous assister à l’expertise médicale : un taux d’AIPP sous-estimé de quelques points, sur des préjudices viagers comme la tierce personne ou les pertes de gains, représente des dizaines de milliers d’euros perdus définitivement. |

Que faire après un accident sur la bande d’arrêt d’urgence ?

Vos réflexes, dès les premières heures, pèsent lourd sur l’issue du dossier :

-

Faites intervenir les secours et les forces de l’ordre ; exigez qu’un procès-verbal précis soit établi (position des véhicules, signalisation en place, éclairage, météo).

-

Faites établir un certificat médical initial décrivant toutes les lésions, et conservez l’ensemble du dossier médical.

-

Documentez la scène : photos, débris, témoignages, images de vidéosurveillance ou de caméra embarquée si elles existent.

-

Notez tout ce qui établit le motif légitime de votre arrêt (panne, malaise) et le respect des consignes (gilet, triangle, feux) : c’est décisif face à l’argument de la faute inexcusable.

-

Ne reconnaissez pas de « faute » et ne signez aucune offre avant consolidation ni sans avis indépendant ; méfiez-vous des pièges des assurances.

-

Faites-vous assister par un avocat en dommage corporel avant l’expertise médicale, étape où se joue l’essentiel de la réparation.

|

💡 Conseils pratiques — verrouiller votre statut et vos droits À faire : établir clairement que vous aviez quitté les commandes du véhicule (statut de non-conducteur) ; conserver la preuve de la panne et de la signalisation ; demander une provision pour vos frais urgents ; vous entourer d’un médecin de recours à l’expertise. À éviter : accepter un statut de « conducteur fautif » sans discussion ; laisser filer le délai de prescription ; affronter seul l’assureur, qui saura orienter le dossier à son avantage. |

En résumé : votre statut détermine votre protection

|

Votre situation au moment du choc |

Votre statut |

Votre protection |

|

Sorti du véhicule / commandes quittées (panne) |

Non-conducteur (art. 3) |

Réparation intégrale, sauf faute inexcusable (rare) |

|

Debout sur les voies de circulation sans motif |

Non-conducteur mais à risque |

Faute inexcusable possible → exclusion |

|

Encore au volant lors du choc |

Conducteur (art. 4) |

Réduction possible si faute de conduite causale |

|

Projeté hors du véhicule pendant le carambolage |

Reste conducteur |

Analyse au titre de l’article 4 |

|

Passager du véhicule immobilisé |

Non-conducteur (art. 3) |

Réparation intégrale quasi inconditionnelle |

Un passager est toujours une victime protégée. Et quel que soit votre cas, la présence d’un facteur aggravant chez l’autre conducteur (alcool ou stupéfiants, téléphone au volant, manœuvre fautive) renforce votre position.

Un exemple concret

Prenons le cas de Karim, 46 ans, immobilisé de nuit sur la BAU après une crevaison. Il enfile son gilet, place son triangle et se réfugie derrière la glissière avec sa passagère en attendant la dépanneuse. Un automobiliste assoupi mord la BAU et percute la voiture arrêtée, dont un débris projeté blesse gravement Karim à la jambe. L’assureur adverse tente d’opposer « une présence fautive sur l’autoroute » pour réduire l’indemnisation de moitié. En réalité, Karim et sa passagère avaient quitté les commandes du véhicule et se trouvaient à l’abri, pour un motif parfaitement légitime : ils sont des non-conducteurs protégés par l’article 3, et leur comportement, loin d’être fautif, était exemplaire. Bien défendue, la réduction est écartée et la réparation obtenue intégralement. Sans avocat, le partage de responsabilité aurait sans doute été accepté.

Questions fréquentes

J’étais garé sur la BAU pour une panne et j’ai été percuté : suis-je indemnisé ?

Oui. Si vous aviez quitté les commandes du véhicule, vous êtes traité comme un non-conducteur protégé par l’article 3 de la loi Badinter. Rester près d’un véhicule en panne est une raison valable : ce n’est pas une faute inexcusable.

L’assureur dit que mon véhicule à l’arrêt n’était pas « impliqué ». Est-ce exact ?

Non. Un véhicule immobilisé, heurté ou ayant joué un rôle dans le choc, est bien impliqué au sens de la loi. L’assureur du ou des véhicules impliqués doit intervenir.

Le conducteur qui m’a percuté a pris la fuite. Qui paie ?

Le Fonds de garantie (FGAO) indemnise les victimes d’un auteur inconnu, en fuite ou non assuré, puis se retourne contre le responsable. Voir notre article sur le délit de fuite.

Peut-on m’opposer que je me trouvais sur la bande d’arrêt d’urgence ?

Le seul fait d’y être après une panne n’est pas fautif. L’exclusion pour faute inexcusable ne joue que si vous vous êtes exposé, sans raison valable, à un danger radical (par exemple en marchant sur les voies de circulation).

J’étais encore au volant lors du choc : ai-je droit à une indemnisation ?

Oui, mais en tant que conducteur votre éventuelle faute de conduite peut réduire la réparation. Encore faut-il qu’elle ait joué un rôle causal — ce qui se discute. Un accompagnement est ici déterminant.

Combien de temps pour agir ?

Ne tardez pas : une provision peut être obtenue rapidement, et votre action est enfermée dans un délai de prescription.

Mon assureur me dit d’attendre que les responsabilités soient établies. Est-ce normal ?

Souvent, non. En présence de plusieurs véhicules impliqués, la victime non conductrice doit être indemnisée sans attendre le règlement entre compagnies. Le rapport de force avec l’assureur est précisément ce qu’un avocat rééquilibre.

L’autre conducteur était alcoolisé ou au téléphone : cela change-t-il quelque chose ?

Cela renforce nettement votre dossier. Une faute de l’autre conducteur (alcool, stupéfiants ou téléphone au volant) écarte d’autant l’idée que votre présence aurait été la cause exclusive de l’accident.

Pour aller plus loin

Ce sujet s’inscrit dans notre dossier sur l’indemnisation des accidents de la route et la loi Badinter. Selon votre situation, consultez aussi nos guides sur l’accident de piéton, le carambolage, la garantie du conducteur et la faute inexcusable.

|

Percuté sur la bande d’arrêt d’urgence ? La qualification de votre statut — conducteur ou piéton — peut faire varier votre indemnisation de plusieurs centaines de milliers d’euros. Le cabinet Joëlle Marteau-Péretié (dommage corporel, Lille et Paris) sécurise cette qualification et défend l’intégralité de vos préjudices. ☎ 06 84 28 25 95 — Contacter le cabinet |

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.