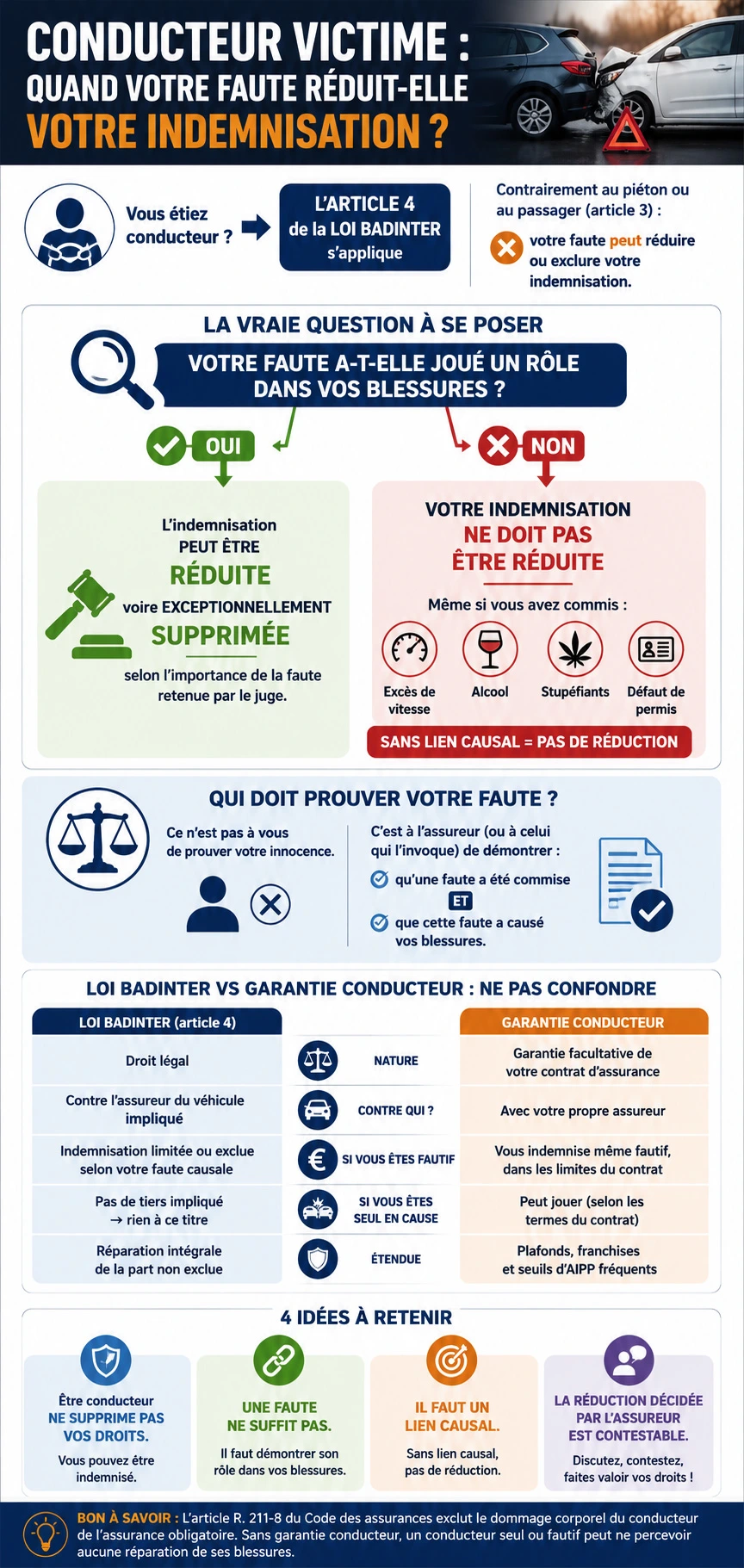

Conducteur victime d’un accident de la route : vos droits réels selon l’article 4 de la loi Badinter

Vous conduisiez lorsque l’accident est survenu, et l’assureur vous explique aujourd’hui que votre indemnisation sera « réduite » — voire refusée — parce que vous étiez au volant. Cette situation n’a rien d’exceptionnel : la loi Badinter du 5 juillet 1985 protège fortement les piétons, cyclistes et passagers, mais réserve au conducteur un régime nettement moins favorable. Encore faut-il savoir ce que la loi autorise réellement l’assureur à vous opposer — et ce qu’elle ne lui permet pas. C’est tout l’objet de cette page.

Pourquoi le conducteur est la victime « à part » de la loi Badinter

La loi Badinter distingue deux catégories de victimes. Les non-conducteurs — piétons, cyclistes, passagers — relèvent de l’article 3 : leur propre faute ne leur est pas opposable, sauf faute inexcusable cause exclusive de l’accident, et même cette exception ne joue pas pour les victimes de moins de 16 ans, de plus de 70 ans ou justifiant d’une invalidité d’au moins 80 %. Le conducteur, lui, relève de l’article 4, bien plus sévère. Le législateur a considéré qu’ayant « le contrôle, l’usage et la direction » de son véhicule, il devait répondre de sa conduite.

Cette page se concentre sur ce régime propre au conducteur. Pour le cadre général de la loi (champ d’application, notion d’implication, victimes protégées), reportez-vous au guide complet : la loi Badinter, ce qu’elle protège et ses limites . Pour une vue d’ensemble des démarches, voir aussi notre guide pratique pour les victimes d’accidents de la route .

| Statut de la victime | Effet de SA propre faute sur SON indemnisation corporelle |

|---|---|

| Piéton, cycliste, passager (non-conducteur) | Faute simple inopposable. Seule une faute inexcusable et cause exclusive peut réduire ou exclure la réparation (art. 3). Protection quasi absolue pour les moins de 16 ans, plus de 70 ans, ou invalidité ≥ 80 %. |

| Conducteur | Sa faute, même simple, peut limiter ou exclure son indemnisation, à la condition qu’elle ait joué un rôle causal (art. 4). Aucun seuil de gravité, aucun statut protégé lié à l’âge. |

Article 4 : comment votre propre faute peut limiter ou exclure votre indemnisation

Le texte est bref et tranchant. L’article 4 de la loi Badinter dispose que « la faute commise par le conducteur du véhicule terrestre à moteur a pour effet de limiter ou d’exclure l’indemnisation des dommages qu’il a subis ». Deux mécanismes très différents se cachent derrière cette phrase.

« Limiter » ou « exclure » : ce n’est pas tout ou rien

La faute du conducteur peut réduire son indemnisation dans une certaine proportion (vous êtes alors indemnisé à hauteur de 70 %, 50 %, 30 …) ou, dans les cas les plus graves, l’exclure totalement. C’est le juge du fond qui apprécie souverainement laquelle de ces deux conséquences s’applique, en fonction de la gravité de votre faute. Autrement dit, qu’un assureur invoque l’article 4 ne signifie jamais, à lui seul, que vous ne toucherez rien : la part exclue se discute, et se conteste.

Un exemple rend la mécanique concrète. Supposons un préjudice corporel évalué à 200 000 €. Si le juge retient une faute de conduite ayant contribué pour un tiers à votre dommage, votre indemnisation est réduite d’un tiers : vous percevez environ 133 000 € au titre de la loi Badinter. La différence avec une exclusion totale — où vous ne percevriez rien à ce titre — se joue donc entièrement sur la qualification et l’ampleur de la faute. C’est précisément le terrain sur lequel un avocat fait la différence.

La condition décisive : votre faute doit avoir un rôle causal

C’est le point que les assureurs passent souvent sous silence. Pour être opposée, votre faute doit avoir contribué causalement à la réalisation de votre propre dommage. La seule existence d’une infraction (un excès de vitesse, par exemple) ne suffit pas : encore faut-il démontrer qu’elle a joué un rôle dans la survenance du préjudice. La Cour de cassation, en assemblée plénière, le 6 avril 2007, a mis fin à la pratique consistant à sanctionner certaines fautes (conduite en état d’ivresse, défaut de permis) sans démontrer leur rôle causal. Sa deuxième chambre civile, le 19 juin 2025 (n° 23‑22.911), l’a confirmé sans ambiguïté : la gravité de la faute ne suffit pas, il faut d’abord établir son rôle causal dans la survenance du préjudice.

💡 Bon à savoir — Ivresse, stupéfiants, conduite sans permis : ces fautes ne réduisent pas automatiquement votre indemnisation. Elles ne peuvent vous être opposées que si elles ont concrètement contribué à votre dommage. C’est un argument central, trop rarement soulevé face aux assureurs.

Votre faute s’apprécie indépendamment du comportement de l’autre conducteur

Voici un principe protecteur, là encore souvent ignoré. Lorsque plusieurs véhicules sont impliqués, votre faute s’apprécie en faisant abstraction du comportement de l’autre conducteur. Concrètement, l’assureur adverse ne peut pas « compenser » sa propre responsabilité en pointant votre faute : chaque conducteur a droit à l’indemnisation de ses dommages, sauf faute causale qui lui est personnelle. La Cour de cassation (2e civ., 19 juin 2025, n° 23‑22.911) l’a rappelé avec netteté. Cela change la manière de discuter un partage de responsabilité : la question n’est pas « qui était le plus fautif ? », mais « ma faute à moi a‑t‑elle causé mon propre dommage ? ».

Cette logique rejoint la stratégie applicable à toute victime en partie fautive qui veut maximiser ses droits .

À qui incombe la preuve de votre faute ?

Le réflexe naturel d’une victime conductrice est de chercher à prouver qu’elle n’a pas commis de faute. Or la charge est inversée : ce n’est pas à vous de démontrer votre absence de faute, c’est à celui qui l’invoque — l’assureur, le défendeur — d’établir à la fois l’existence de votre faute et son rôle causal dans votre dommage. Tant que cette double démonstration n’est pas faite, votre droit à indemnisation demeure entier. En pratique, beaucoup d’assureurs appliquent un abattement « de principe » sans jamais rapporter cette preuve : c’est contestable, et cela se conteste. Exigez systématiquement de connaître la faute précise qui vous est reprochée et la manière dont elle aurait causé vos blessures.

Collision avec un autre véhicule : qui indemnise et comment se calcule votre part

Dans une collision entre plusieurs véhicules terrestres à moteur, vous êtes indemnisé par l’assureur du ou des véhicules impliqués, votre droit n’étant réduit qu’à proportion de votre éventuelle faute causale. À l’inverse, si aucune faute ne vous est imputable, vous avez droit à la réparation intégrale de votre préjudice, comme tout conducteur non responsable . En pratique, le calcul de cette part passe fréquemment par des conventions entre assureurs, dont la mécanique vous échappe et joue rarement en votre faveur : c’est tout l’enjeu de la convention IRCA et de ses pièges . Si l’autre conducteur n’est ni identifié ni assuré, l’indemnisation peut relever du Fonds de garantie (FGAO) . Et si vous transportiez un passager, il bénéficie, lui, du régime protecteur des passagers victimes — y compris lorsqu’un passager est lui‑même à l’origine de l’accident .

Un point désoriente souvent les conducteurs : dans une collision, chacun est à la fois victime et conducteur impliqué. Vous pouvez donc être tenu d’indemniser l’autre conducteur — par le jeu de votre assurance — pour les dommages qu’il a subis, tout en réclamant vous‑même réparation des vôtres à son assureur. Ces deux droits sont indépendants. L’assureur adverse ne peut pas refuser de vous indemniser au seul motif que vous seriez « aussi responsable » : il doit démontrer une faute causale qui vous est propre. C’est cette indépendance qui protège le conducteur de bonne foi.

Lorsque vous êtes seul en cause — sortie de route, perte de contrôle, choc contre un obstacle — il n’existe aucun tiers responsable à actionner sur le fondement de la loi Badinter. Votre droit à réparation au titre de l’article 4 suppose en effet un autre véhicule impliqué. Le détail de ces situations est traité dans notre article dédié à l’ accident seul et l’indemnisation .

💡 Bon à savoir — L’article R. 211‑8 du Code des assurances exclut le dommage corporel du conducteur de l’assurance obligatoire. Sans protection complémentaire, un conducteur seul ou fautif peut donc ne percevoir aucune réparation de ses blessures. La parade s’appelle la garantie conducteur : nous y revenons plus bas.

« Conducteur fautif, puis‑je quand même être indemnisé ? »

Oui, dans bien plus de cas qu’on ne vous le laisse croire. Une faute ne vous condamne pas à l’impuissance, pour trois raisons. D’abord, limiter n’est pas exclure : une faute légère ne justifie pas une exclusion totale. Ensuite, votre faute n’est opposable que si son rôle causal est démontré — la charge en pèse sur celui qui l’invoque. Enfin, même un conducteur dont le droit Badinter est réduit peut être indemnisé par sa propre garantie conducteur . La marche à suivre détaillée pour une victime fautive qui veut maximiser son indemnisation vaut pleinement ici.

Loi Badinter (votre droit) vs garantie conducteur (votre contrat) : ne pas confondre

C’est la confusion la plus fréquente, et elle coûte cher. La loi Badinter vous ouvre un droit légal à indemnisation contre l’assureur du véhicule impliqué — droit que votre faute peut réduire. La garantie conducteur est tout autre chose : une garantie facultative de votre propre contrat d’assurance, qui vous indemnise même fautif ou même seul, mais dans les limites, plafonds et seuils fixés par le contrat. Les deux peuvent se cumuler. Comprendre cette différence est souvent ce qui sépare une indemnisation symbolique d’une réparation correcte.

| Loi Badinter — article 4 | Garantie conducteur (contrat) | |

|---|---|---|

| Nature | Droit légal contre l’assureur du véhicule impliqué | Garantie facultative de votre propre contrat auto |

| Si vous êtes fautif | Indemnisation limitée ou exclue selon votre faute causale | Vous indemnise même fautif, dans les limites du contrat |

| Si vous êtes seul en cause | Pas de tiers impliqué → rien à ce titre | Peut jouer (selon les termes du contrat) |

| Étendue | Réparation intégrale de la part non exclue | Plafonds, franchises et seuils d’AIPP fréquents |

Les situations de conducteur qui ont leur propre analyse

Selon les circonstances de votre accident, une page dédiée approfondit votre cas :

- Conducteur victime d’un autre conducteur ivre ou drogué

- Malaise au volant : accident et indemnisation

- Ceinture ou casque non porté : la réduction d’indemnisation

- Téléphone au volant : le conducteur victime

- Accident seul, sans tiers

- L’autre conducteur n’est pas assuré : le FGAO

Questions fréquentes

Un conducteur responsable peut‑il être indemnisé ?

Oui, c’est possible. Sa faute peut limiter ou exclure son indemnisation au titre de la loi Badinter, mais l’exclusion n’est jamais automatique : elle suppose une faute causale et reste appréciée par le juge. Et une garantie conducteur peut le couvrir malgré sa faute.

Qu’est‑ce que le « dommage corporel du conducteur » exactement ?

Ce sont les atteintes à votre personne (blessures, séquelles, préjudices physiques et psychiques) en tant que personne qui conduisait. Elles relèvent de l’article 4 de la loi Badinter, distinct du régime des dommages aux biens (article 5).

Existe‑t‑il un seuil ou une limite d’indemnisation pour le conducteur ?

Non, pas de seuil légal. L’article 4 ne fixe ni pourcentage, ni gravité minimale : le juge module librement, de la réduction partielle à l’exclusion totale, selon le rôle causal et la gravité de la faute.

Mon assureur invoque ma faute pour ne presque rien me verser. Que faire ?

Ne signez rien sans vérification. Demandez sur quel fondement précis la réduction est appliquée et exigez la démonstration du rôle causal de la faute. Un avocat en dommage corporel peut faire rééquilibrer une part de responsabilité abusivement retenue. Contactez le cabinet pour une analyse de votre dossier.

L’assureur affirme que je suis en tort, mais je le conteste. Que se passe‑t‑il ?

Sa position n’a rien de définitif. C’est à lui de prouver votre faute et son rôle causal ; à défaut, votre droit reste entier. Procès‑verbal, constat, témoignages et expertise peuvent renverser une présomption hâtive. Une part de responsabilité mal retenue se discute, à l’amiable puis, si nécessaire, devant le juge.

Ma faute s’efface‑t‑elle si l’autre conducteur a aussi commis une faute ?

Non, mais elle s’apprécie indépendamment de la sienne. Vous n’avez pas à « comparer » les fautes : seule compte la question de savoir si la vôtre a causé votre propre dommage. La faute de l’autre, elle, sera examinée séparément pour son indemnisation à lui.

Vous êtes conducteur victime d’un accident ? Faites valoir vos droits

Le statut de conducteur n’efface pas votre droit à réparation : il le rend simplement plus technique à défendre. Maître Joëlle Marteau‑Péretié, avocate en dommage corporel à Lille et Paris, analyse la faute qui vous est opposée, son rôle causal réel et l’ensemble de vos garanties pour obtenir la meilleure indemnisation possible. Pour une étude de votre situation, appelez le 06 84 28 25 95 ou contactez le cabinet . Vous vous interrogez sur le coût ? Nos honoraires d’avocat en dommage corporel sont expliqués en toute transparence.

Références juridiques

- Loi n° 85‑677 du 5 juillet 1985 (loi Badinter), articles 1, 2, 3, 4 et 5 — Légifrance.

- Cass., assemblée plénière, 6 avril 2007 — exigence du rôle causal de la faute du conducteur.

- Cass. 2e civ., 19 juin 2025, n° 23‑22.911 — rôle causal préalable et appréciation de la faute indépendamment du comportement de l’autre conducteur.

- Cass. 2e civ., 9 mars 2023, n° 21‑11.157 — difficultés d’application de l’article 4.

- Article R. 211‑8 du Code des assurances — exclusion du dommage corporel du conducteur de l’assurance obligatoire.