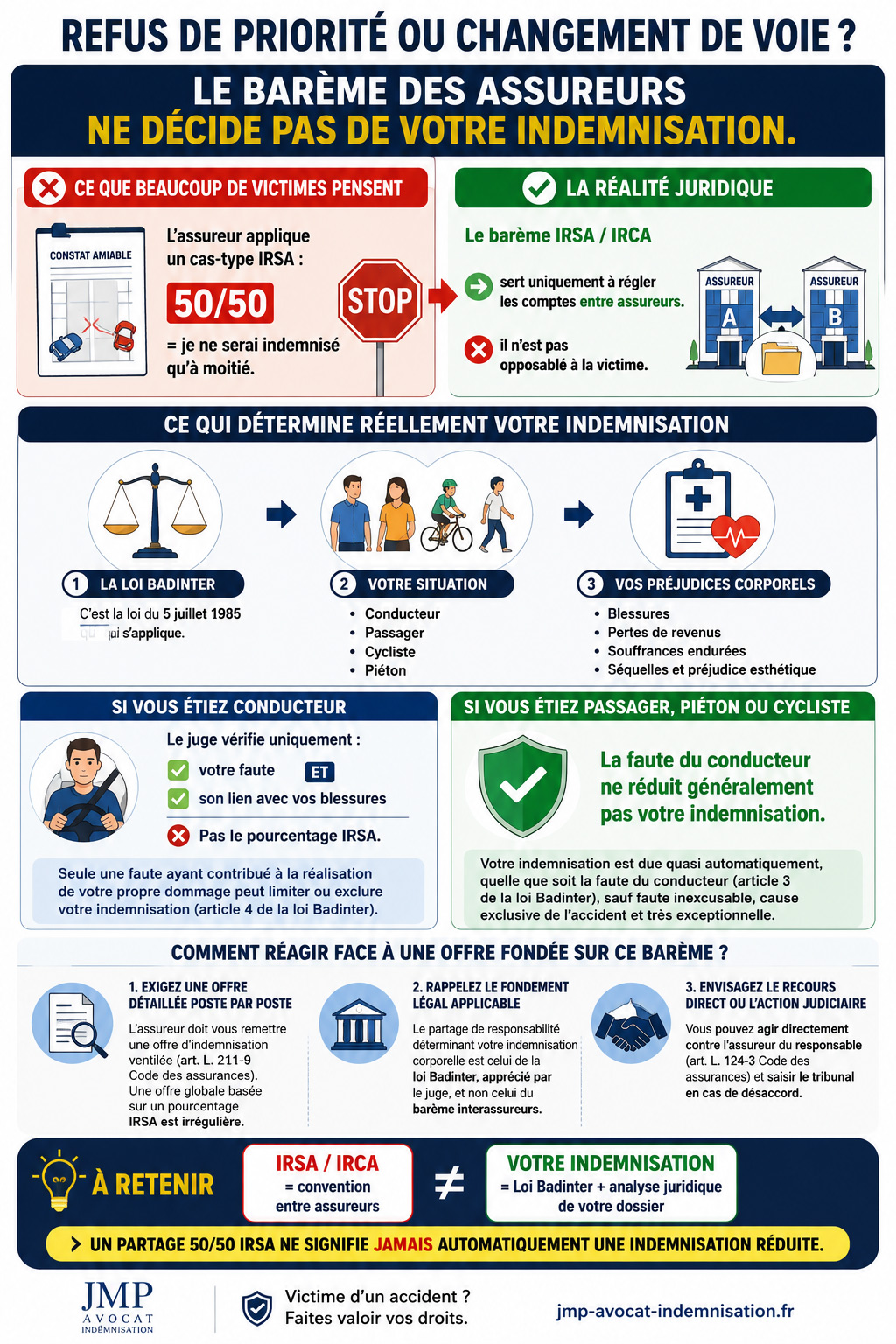

Refus de priorité et changement de voie : deux cas-types classiques du barème des assureurs

Lorsque deux véhicules sont impliqués dans un accident, les compagnies d'assurance utilisent depuis 1968 un système de répartition des responsabilités fondé sur des cas-types numérotés — parmi lesquels figurent précisément le refus de priorité (stop, cédez-le-passage, priorité à droite non respectée) et le changement de voie ou d'insertion (conducteur qui change de file sans avoir vérifié qu'il pouvait le faire sans danger). Sur la base du constat amiable — cases cochées, croquis, position des véhicules — l'assureur attribue un pourcentage de responsabilité à chaque conducteur, sans intervention d'un juge.

Ce système répond à un objectif purement pratique : accélérer et simplifier la gestion des sinistres entre compagnies, en réduisant les frais de traitement. Il n'a jamais eu vocation à trancher un litige devant les tribunaux.

|

💡 Bon à savoir IRSA et IRCA, deux conventions à ne pas confondre. La convention IRSA (Indemnisation directe de l'assuré et Recours entre Sociétés d'Assurance automobile, née en 1968 sous le nom IDA) ne couvre que les dommages matériels. Pour les dommages corporels, c'est une convention distincte, l'IRCA (Indemnisation et Recours Corporel Automobile), qui organise entre assureurs une logique de gestion et de recours similaire. Les deux reposent sur le même principe : un accord interne aux assureurs, inopposable à la victime. |

Les cas-types concernés, concrètement

Le barème classe les scénarios par numéro. Pour un changement de voie, on retrouve typiquement le cas où deux véhicules circulant sur des files différentes changent simultanément de file, ou celui où l'un des deux change de file et percute l'autre qui circulait régulièrement — l'assureur du conducteur qui a changé de file étant alors désigné responsable, sauf circonstance particulière (vitesse excessive de l'autre véhicule, empiètement sur la ligne). Pour un refus de priorité, le barème vise le conducteur qui ne respecte pas une priorité à droite, un stop ou un cédez-le-passage — avec, là aussi, des variantes selon que l'autre véhicule empiète ou non sur l'axe médian.

Ces cas-types sont utiles pour fixer rapidement qui rembourse qui entre les deux compagnies d'assurance concernées, sur la base des dommages matériels. Ils ne sont en revanche jamais conçus pour trancher, seuls, l'étendue du droit à réparation corporelle d'une victime — c'est précisément ce que la jurisprudence rappelle constamment.

Pourquoi ce barème ne s'impose pas à vous

Qu'il s'agisse d'IRSA ou d'IRCA, la raison juridique de leur inopposabilité à la victime est la même : ce sont des contrats conclus entre assureurs, auxquels vous n'êtes pas partie. Le principe de l'effet relatif des contrats (article 1199 du Code civil) est clair sur ce point : « le contrat ne crée d'obligations qu'entre les parties. Les tiers ne peuvent ni demander l'exécution du contrat ni se voir contraints de l'exécuter. » Vous n'avez pas signé la convention IRCA — votre assureur, si.

En pratique, cela signifie qu'un assureur ne peut pas vous opposer une répartition de responsabilité issue du barème de la convention pour réduire ou retarder votre indemnisation corporelle. Votre droit à réparation reste régi par le droit commun et, pour les accidents de la circulation, par la loi n° 85-677 du 5 juillet 1985 (loi Badinter). Aucun barème conventionnel interne ne peut s'y substituer.

Concrètement, si votre assureur vous annonce un partage de responsabilité 50/50 « parce que c'est le cas-type prévu pour un changement de voie », vous êtes en droit de refuser cette application et d'exiger une évaluation de votre dossier selon les règles de la loi Badinter — y compris, si nécessaire, devant un tribunal. Sur ce terrain, la position à adopter rejoint celle développée dans notre article Victime fautive : comment maximiser votre indemnisation ?, consacré aux leviers juridiques disponibles pour toute victime partiellement responsable.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Ce qui détermine réellement votre indemnisation

La loi Badinter distingue deux régimes selon votre qualité au moment de l'accident.

Vous étiez conducteur

L'article 4 de la loi du 5 juillet 1985 prévoit que la faute que vous avez commise en tant que conducteur peut limiter ou exclure votre indemnisation — mais à une condition stricte : cette faute doit avoir joué un rôle causal dans la réalisation de votre propre préjudice.

La Cour de cassation a fixé cette règle dans un arrêt de chambre mixte du 28 mars 1997 (n° 93-11.078) : lorsque plusieurs véhicules sont impliqués, chaque conducteur a droit à l'indemnisation des dommages qu'il a subis, sauf s'il a commis une faute ayant contribué à la réalisation de son préjudice. Le juge apprécie souverainement cette faute en faisant abstraction du comportement de l'autre conducteur — sans comparer les torts respectifs, contrairement à ce que fait le barème des assureurs, qui raisonne précisément par comparaison de comportements pour fixer un pourcentage.

C'est là toute la différence : le barème interne compare deux comportements pour répartir un coût entre assureurs. Le juge, lui, apprécie votre seule faute, et seulement si elle a concrètement contribué à votre dommage. Un refus de priorité imputé par le barème ne signifie donc pas automatiquement une réduction de votre indemnisation corporelle — encore faut-il démontrer le lien de causalité avec vos blessures. Pour aller plus loin sur le régime spécifique des conducteurs victimes, voir notre article Article 4 loi Badinter : conducteurs victimes d'accident.

Vous n'étiez pas conducteur

Passager, piéton, cycliste : votre situation est très différente et bien plus protectrice. C'est l'objet de la section suivante.

Comparatif : barème des assureurs et droit à indemnisation

|

|

IRSA |

IRCA |

Loi Badinter (droit commun) |

|

Dommages couverts |

Matériels uniquement |

Corporels |

Corporels et matériels |

|

Nature |

Convention interassureurs |

Convention interassureurs |

Loi du 5 juillet 1985 |

|

Opposable à la victime ? |

Non |

Non |

Oui — c'est le régime applicable |

|

Fondement |

Art. 1199 C. civ. (effet relatif des contrats) |

Art. 1199 C. civ. (effet relatif des contrats) |

Loi n° 85-677 du 5 juillet 1985 |

Passager, piéton, cycliste : la faute du conducteur ne change rien

Si le refus de priorité ou le changement de voie fautif est le fait du conducteur du véhicule dans lequel vous étiez transporté, votre situation de victime non conductrice reste protégée par l'article 3 de la loi Badinter : votre indemnisation est due quasi automatiquement, quelle que soit la faute — même grave — commise par le conducteur. Seule une faute inexcusable, cause exclusive de l'accident et de nature très exceptionnelle, pourrait y faire obstacle — une situation rarissime.

C'est le même principe qui protège, par exemple, le passager d'un motard circulant en inter-file en infraction au Code de la route : la faute du conducteur ne prive jamais le passager transporté de son droit à réparation intégrale.

|

💡 Bon à savoir Le barème IRSA/IRCA sert uniquement à régler les comptes entre assureurs. Il ne peut jamais réduire l'indemnisation d'un passager, d'un piéton ou d'un cycliste victime — cette protection découle directement de la loi et ne dépend d'aucune convention privée. |

Comment réagir face à une offre fondée sur ce barème

Trois réflexes permettent d'éviter qu'un outil de gestion interne aux assureurs pèse sur votre indemnisation corporelle :

- Exigez une offre détaillée poste par poste. L'article L. 211-9 du Code des assurances impose à l'assureur une offre

d'indemnisation ventilée. Une offre globale, justifiée par un simple pourcentage issu du barème, est irrégulière et peut être contestée. - Rappelez le fondement légal applicable. Le partage de responsabilité qui compte pour votre dossier corporel n'est pas celui du barème interassureurs, mais celui résultant de l'appréciation de votre faute causale au sens de l'article 4 de la loi Badinter — une appréciation qui, en cas de désaccord, revient au juge, pas à l'assureur.

- Envisagez le recours direct ou l'action judiciaire. L'article L. 124-3 du Code des assurances ouvre à la victime un droit d'action directe contre l'assureur du responsable. En cas de blocage, le passage devant le tribunal permet une évaluation en droit commun, indépendante du barème conventionnel.

|

💡 Bon à savoir Une offre d'indemnisation corporelle qui n'est pas détaillée poste par poste (souffrances endurées, DFP, pertes de revenus...) est irrégulière et peut être contestée formellement — le même principe est développé dans notre article sur le calcul du préjudice moral et des souffrances endurées. |

Enfin, si le conducteur responsable n'était pas identifié ou pas assuré, un partage de responsabilité partiel n'empêche pas la prise en charge par le Fonds de Garantie des Assurances Obligatoires (FGAO) : seule l'hypothèse d'une faute exclusive du conducteur, seul auteur de son propre dommage, exclut sa prise en charge.

Questions fréquentes

Le barème IRSA peut-il m'être imposé si je refuse ?

Non. La convention IRSA — comme l'IRCA pour le corporel — n'est pas opposable à l'assuré (art. 1199 C. civ.). Vous pouvez la refuser et demander une évaluation en droit commun, y compris devant les tribunaux.

Un refus de priorité qui m'est imputé signifie-t-il que mon indemnisation sera réduite ?

Pas automatiquement. Si vous étiez conducteur, seule une faute ayant réellement contribué à la réalisation de votre propre dommage peut limiter ou exclure votre droit à réparation (art. 4 loi Badinter, Cass. ch. mixte, 28 mars 1997, n° 93-11.078). Le barème des assureurs, lui, ne fait qu'attribuer un pourcentage entre compagnies.

Je suis passager d'un véhicule ayant grillé une priorité : suis-je indemnisé ?

Oui, en quasi-totalité et sans condition, en tant que victime non conductrice au sens de l'article 3 de la loi Badinter — quelle que soit la faute du conducteur qui vous transportait.

Que faire si mon assureur refuse de sortir du cadre du barème ?

Exigez une offre détaillée poste par poste (art. L. 211-9 C. assur.), rappelez par écrit le fondement légal applicable (loi Badinter, non la convention interassureurs), et envisagez un recours direct ou une action judiciaire si le désaccord persiste.

Si je suis reconnu responsable, puis-je quand même être indemnisé de mes propres blessures ?

Cela dépend de votre contrat. La loi Badinter limite ou exclut l'indemnisation du conducteur reconnu fautif au titre de la responsabilité de l'autre partie. Seule une garantie facultative souscrite à votre propre contrat — distincte du régime légal — peut alors intervenir pour vos propres dommages corporels. Le principe reste le même : ce n'est jamais le pourcentage du barème interassureurs qui détermine ce droit, mais l'appréciation de votre faute causale et l'étendue de vos garanties contractuelles.

À lire : Votre avocat expert en accident de la route

Chaque situation de refus de priorité ou de changement de voie appelle une analyse individuelle du dossier, du constat amiable et de l'expertise médicale. Pour toute question sur votre droit à indemnisation après un accident corporel, le cabinet JMP Avocat vous accompagne dans la contestation d'une répartition de responsabilité imposée à tort.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.