📞 Vous faites face à un handicap permanent et l'assureur vous propose un capital « définitif » ? Avant de signer quoi que ce soit, faites vérifier la projection de vos frais futurs : 06 84 28 25 95 ou via la page de contact.

La réponse courte : oui, mais à une condition

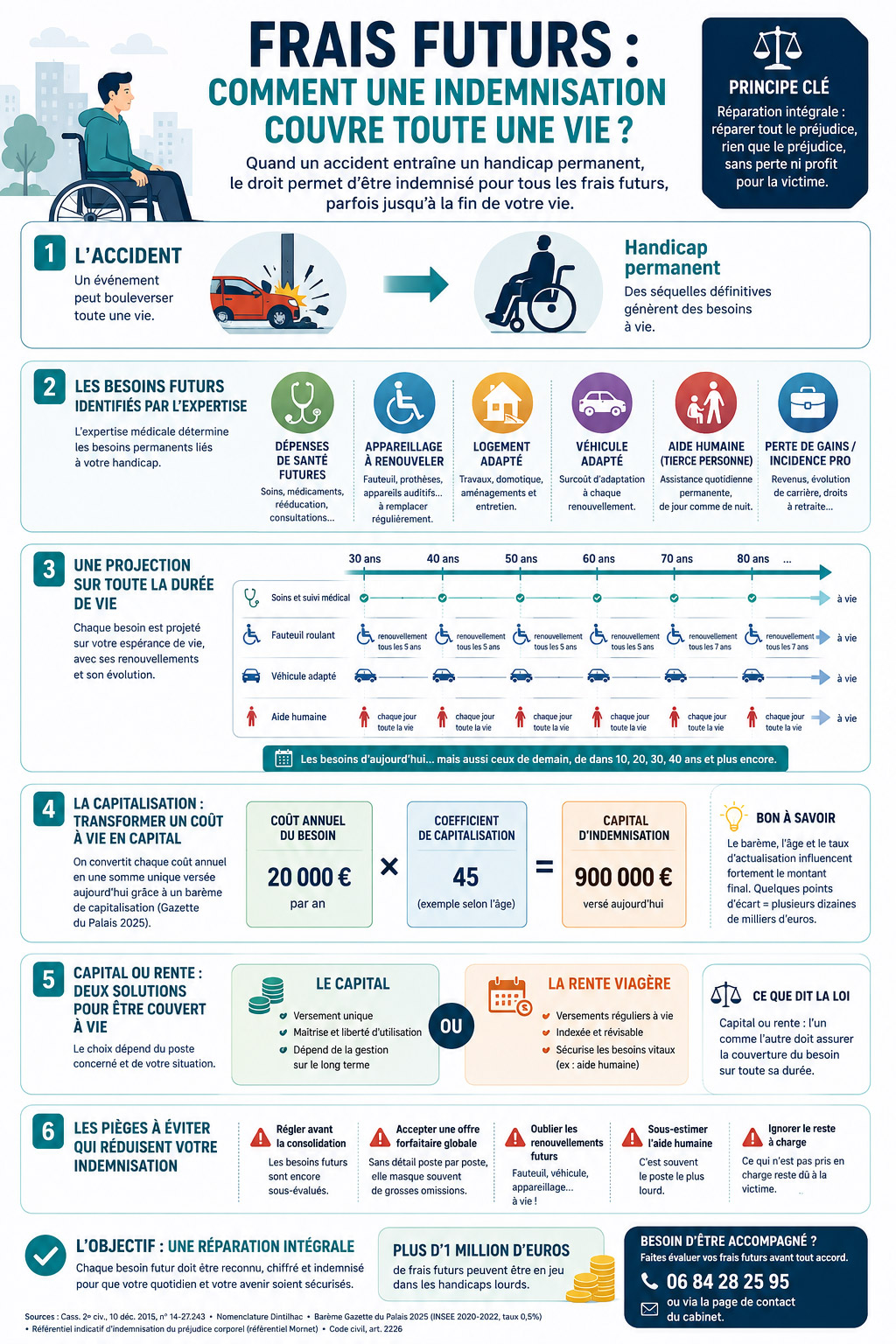

Oui, les frais futurs s'indemnisent — y compris à titre viager, c'est-à-dire pour toute la durée de vie de la victime — à une condition : qu'ils soient certains et rattachés à l'accident. Un besoin médical définitif, un appareillage à renouveler, une aide humaine permanente sont des dépenses futures certaines : elles seront évaluées et projetées sur l'espérance de vie. À l'inverse, une dépense purement hypothétique ne sera pas retenue. Tout l'enjeu d'un dossier de dommage corporel grave se joue donc sur la démonstration du caractère certain et durable de chaque besoin.

Autrement dit, « à vie » n'est pas une formule : c'est une méthode de calcul. On part du besoin annuel, on le multiplie par le nombre d'années qui restent statistiquement à vivre, et l'on actualise le tout en un capital ou une rente. Le rôle de l'avocat est de s'assurer qu'aucun besoin durable n'est oublié et qu'aucun n'est arbitrairement borné à quelques années.

Le principe : la réparation intégrale projetée sur toute la vie

Le droit de la réparation repose sur un principe constant : la réparation intégrale, qui impose de réparer tout le préjudice, rien que le préjudice, « sans perte ni profit » pour la victime. La Cour de cassation l'a rappelé en matière de capitalisation des besoins futurs (Cass. 2e civ., 10 déc. 2015, n° 14-27.243). Concrètement, si l'accident crée un besoin qui durera toute la vie, l'indemnisation doit couvrir ce besoin jusqu'au bout, et non sur quelques années arbitraires.

Ces frais futurs relèvent des préjudices patrimoniaux permanents de la nomenclature Dintilhac, la grille de référence qui structure l'ensemble des préjudices corporels. Ils se distinguent du déficit fonctionnel permanent, qui répare l'atteinte elle-même : ici, on parle des dépenses concrètes qu'impose le handicap au quotidien.

Pour mesurer l'enjeu : sur un dossier de handicap lourd, les frais futurs représentent fréquemment l'essentiel de l'indemnisation — bien davantage que les postes « visibles » comme les souffrances endurées. Une aide humaine permanente sur quarante ans, des renouvellements d'appareillage, un logement et un véhicule adaptés peuvent à eux seuls dépasser le million d'euros. C'est précisément là que les offres initiales d'assureur sont les plus éloignées de la réparation réelle, car ces postes se projettent loin dans le temps et se prêtent à toutes les sous-estimations.

Encore faut-il que ces besoins futurs soient reconnus et chiffrés. C'est là que se joue la vraie bataille : non sur le principe — acquis — mais sur l'évaluation concrète de chaque dépense à venir. Une victime mal accompagnée signe souvent pour une fraction de ce à quoi elle a droit, faute d'avoir documenté l'avenir.

Qui évalue les frais futurs, et comment les prouver ?

Un besoin futur ne s'indemnise que s'il est démontré. La pièce maîtresse est l'expertise médicale : c'est elle qui fixe les séquelles, les besoins permanents (aide humaine, appareillage, soins) et leur durée. D'où l'importance, pour la victime, d'être assistée de son propre médecin-conseil, car l'expert mandaté par l'assureur a spontanément tendance à minorer les besoins durables.

À partir de ce socle médical, chaque poste se documente concrètement : devis d'aménagement du logement ou du véhicule, factures de renouvellement d'appareillage, attestations décrivant l'aide quotidienne apportée par les proches, prescriptions de soins au long cours. Plus la projection est étayée, plus elle résiste à la discussion. Un besoin annoncé « à vie » mais non chiffré sera systématiquement raboté.

Enfin, ces besoins doivent être évalués au jour de la consolidation, lorsque l'état est stabilisé et que l'on connaît la nature définitive du handicap. Avant ce stade, on ne peut que verser des provisions : tenter de solder les frais futurs trop tôt revient à les sous-évaluer.

Quels frais futurs peuvent durer toute la vie ?

Plusieurs postes sont, par nature, susceptibles d'être indemnisés à vie. Chacun fait l'objet d'une page dédiée sur le cabinet ; voici comment ils s'articulent.

Les dépenses de santé futures (DSF)

Soins récurrents, consultations spécialisées, médicaments, séances de rééducation : ce sont les dépenses de santé futures. Une partie est prise en charge par la Sécurité sociale, mais le reste à charge et les soins non remboursés s'indemnisent. Voyez le détail des frais médicaux complémentaires et frais divers.

L'appareillage à renouveler

Une prothèse, un fauteuil roulant, un appareil auditif ne durent pas toute une vie : ils se remplacent périodiquement. Le coût futur n'est donc pas le prix d'un seul équipement, mais celui de tous les renouvellements à venir, multipliés sur l'espérance de vie. C'est l'un des postes les plus sous-évalués par les assureurs. Nous l'expliquons à propos des besoins en prothèses et appareillage.

Le logement et le véhicule adaptés

L'aménagement du logement (rampe, domotique, salle d'eau adaptée) et les frais de véhicule adapté comptent eux aussi parmi les frais futurs : le véhicule, notamment, se renouvelle tous les quelques années, et son surcoût d'adaptation est dû à chaque remplacement, à vie.

L'assistance par une tierce personne, viagère

C'est souvent le poste le plus lourd. Lorsque le handicap impose une aide humaine permanente, l'assistance par tierce personne est due pour toute la vie. Son montant dépend du nombre d'heures, du taux horaire réel retenu et du choix entre capital et rente.

La perte de gains et l'incidence professionnelle

Si les séquelles empêchent de travailler ou réduisent les revenus, la perte de gains professionnels futurs et l'incidence professionnelle se projettent jusqu'à l'âge de la retraite, voire au-delà pour la perte de droits à retraite. Ce sont des frais futurs au sens large : des revenus que l'accident a fait disparaître.

Ces postes ne s'excluent pas : ils se cumulent. Une même victime peut prétendre, simultanément, aux dépenses de santé futures, au renouvellement de son fauteuil, à l'adaptation de son logement et de son véhicule, à une aide humaine viagère et à la perte de ses revenus. C'est l'addition de tous ces besoins, projetée sur la durée de vie, qui forme la réparation des frais futurs — et c'est pourquoi une évaluation globale, poste par poste, est indispensable : oublier un seul poste, c'est amputer définitivement l'indemnisation.

Le tableau ci-dessous récapitule la nature et la durée de ces postes.

|

Poste de frais futur |

Nature de la dépense |

Durée typique |

|

Dépenses de santé futures |

Soins, médicaments, rééducation |

Récurrente, souvent viagère |

|

Appareillage |

Prothèses, fauteuil, audition |

Renouvellement périodique, à vie |

|

Logement adapté |

Travaux, domotique |

Une fois + entretien |

|

Véhicule adapté |

Surcoût d'adaptation |

À chaque renouvellement |

|

Tierce personne |

Aide humaine permanente |

Viagère |

|

Gains / incidence pro |

Revenus perdus, retraite |

Jusqu'à la retraite et au-delà |

💡 Bon à savoir : Distinguez les frais viagers (à vie : tierce personne, soins définitifs) des frais ponctuels mais renouvelables (fauteuil, véhicule). Pour les seconds, l'erreur classique est de réclamer le prix d'un seul équipement : il faut chiffrer tous les renouvellements futurs sur l'espérance de vie.

Une fois les besoins identifiés et leur durée fixée, reste à les transformer en argent. C'est l'étape la plus technique du dossier — et celle où se creusent les plus gros écarts entre l'offre de l'assureur et la réparation due.

Comment chiffre-t-on un coût « à vie » ? La capitalisation

Indemniser un besoin annuel pendant des décennies suppose de convertir cette dépense récurrente en une somme unique versée aujourd'hui : c'est la capitalisation. On multiplie le coût annuel du besoin (l'« arrérage ») par un coefficient — le prix de l'euro de rente — lu dans un barème de capitalisation, en fonction de l'âge et du sexe de la victime.

Le barème de référence des juridictions et des praticiens est celui de la Gazette du Palais. Son édition 2025 repose sur les tables de mortalité INSEE 2020-2022 et propose désormais des tables prospectives (INSEE 2021-2121), avec un taux d'actualisation de 0,5 %. Le choix du barème n'est pas neutre : un barème ancien ou « stationnaire » sous-estime l'espérance de vie et donc le capital dû. Le détail du mécanisme et du choix entre versements figure sur notre page rente ou capital : barème et calcul.

Un exemple d'ordre de grandeur fait comprendre l'enjeu. Pour une victime jeune nécessitant une aide humaine de 20 000 € par an, le coefficient de capitalisation viagère lu dans le barème peut avoisiner 40 à 50 selon l'âge : le seul poste tierce personne représente alors un capital de l'ordre de 800 000 € à 1 000 000 €. Un écart de quelques points sur le coefficient — donc sur le barème retenu — déplace l'indemnisation de plusieurs dizaines de milliers d'euros. Ces chiffres illustrent la méthode ; le calcul précis se fait poste par poste, à partir des coefficients officiels.

💡 Bon à savoir : À montant de besoin égal, le capital varie fortement selon le barème retenu. Les assureurs proposent volontiers un barème qui leur est favorable. Faire appliquer un barème récent et prospectif peut augmenter l'indemnisation de plusieurs dizaines de milliers d'euros sur un poste viager.

Deux paramètres pèsent particulièrement sur le résultat. L'âge d'abord : plus la victime est jeune, plus l'espérance de vie restante est longue, et plus le capital nécessaire est élevé — un enfant gravement handicapé génère des frais futurs colossaux. Le taux d'actualisation ensuite : il traduit l'idée que le capital versé aujourd'hui est censé être placé et produire des intérêts. Un taux élevé réduit le capital dû ; un taux bas (comme le 0,5 % retenu en 2025) le rapproche de la réalité économique. Discuter le bon taux et le bon barème fait donc partie intégrante de la défense de la victime.

Capital ou rente : deux façons d'être indemnisé à vie

Deux modalités permettent de couvrir un besoin viager. Le capital est un versement unique : la victime maîtrise la somme, peut la placer, mais en assume la gestion sur le long terme. La rente viagère, elle, est versée périodiquement jusqu'au décès, peut être indexée et, pour certains postes comme la tierce personne, révisée si le besoin évolue. Chacune a ses avantages ; le choix se raisonne au cas par cas, comme nous le détaillons pour la tierce personne en capital ou en rente. Ce que retient la loi, c'est que l'une comme l'autre doit assurer la couverture du besoin sur toute sa durée.

Ce choix comporte aussi un volet fiscal souvent négligé : le capital perçu est exonéré d'impôt, mais les revenus tirés de son placement sont imposables, tandis qu'une rente « tierce personne » peut, elle, être totalement exonérée. Un paramètre à anticiper, que nous détaillons dans notre guide de la fiscalité des indemnisations après un accident.

Un point pratique pèse souvent dans le choix : la sécurité dans la durée. Le capital met la victime à l'abri des aléas d'un débiteur (l'assureur disparaît ou conteste), mais lui transfère le risque de mauvaise gestion ou de dépenses imprévues sur quarante ans. La rente, à l'inverse, garantit un revenu régulier et peut suivre l'inflation, mais dépend de la pérennité du débirentier. Pour les besoins vitaux et viagers — typiquement l'aide humaine d'une personne tétraplégique —, beaucoup de praticiens privilégient une rente indexée, quitte à panacher avec un capital pour les aménagements immédiats.

Les pièges qui privent la victime de ses frais futurs

Plusieurs écueils réduisent — parfois drastiquement — l'indemnisation des frais futurs.

Régler avant la consolidation. Tant que l'état n'est pas stabilisé, l'ampleur des besoins futurs reste inconnue. Signer trop tôt, c'est figer une réparation sous-évaluée. Voyez ce qui se passe après la consolidation.

Accepter une offre forfaitaire. Une offre globale « tout compris » noie les frais futurs dans un montant rond, sans projection poste par poste. Apprenez à vérifier une offre avant de l'accepter, à repérer une offre trop basse et pourquoi il ne faut pas signer sans avis indépendant.

Oublier le reste à charge. La Sécurité sociale prend en charge une partie des soins, mais son recours subrogatoire s'exerce poste par poste : ce qui n'est pas couvert reste dû à la victime, à condition de le réclamer.

Ignorer des postes entiers. Renouvellements d'appareillage, frais de véhicule récurrents, aide humaine de nuit : autant de besoins que l'on retrouve parmi les préjudices souvent oubliés. Une expertise médicale rigoureuse, assistée d'un médecin-conseil de victime, est la clé pour les faire reconnaître.

⚠️ N'acceptez jamais un capital « définitif » sans projection chiffrée de chaque besoin futur. Vous pouvez demander une provision pour faire face aux dépenses immédiates sans solder votre dossier.

À l'inverse, une projection sérieuse, étayée par l'expertise et les justificatifs, oblige l'assureur à reconnaître la réalité des besoins. La différence entre une victime accompagnée et une victime isolée se mesure, sur les frais futurs, en années de besoins couverts — ou non.

Et si l'état s'aggrave plus tard ?

Une indemnisation à vie est calculée sur l'état au jour de la consolidation. Mais la vie n'est pas figée. En cas d'aggravation médicalement constatée, la victime peut rouvrir son dossier et obtenir une indemnisation complémentaire — y compris après un règlement en capital. Une rente, elle, peut être révisée. Nous expliquons comment prouver et faire indemniser une aggravation après consolidation. C'est une sécurité essentielle : être indemnisé « à vie » ne signifie pas renoncer à l'avenir.

Cette possibilité de révision a une conséquence pratique : ne renoncez jamais, dans une transaction, au droit de demander réparation d'une aggravation future. Une clause qui prétendrait solder « définitivement et pour l'avenir » l'ensemble des préjudices, y compris les aggravations à venir, doit alerter. Le poste « aggravation » se distingue de la réévaluation normale des frais futurs : il vise une dégradation médicale nouvelle, non prévue à la consolidation.

Vos questions fréquentes

Les frais futurs sont-ils versés chaque année ou en une seule fois ?

Les deux sont possibles : un capital unique, ou une rente périodique versée à vie. Le choix dépend du poste, de votre situation et de la sécurité recherchée ; il se discute avant tout accord.

Que se passe-t-il si je vis plus longtemps que ne le prévoit le barème ?

Avec une rente viagère, les versements continuent jusqu'à votre décès, quelle que soit votre longevité réelle. Avec un capital, la somme est calculée sur une espérance de vie statistique : c'est l'un des arguments qui peut faire préférer la rente pour un besoin lourd et durable.

La Sécurité sociale ne paie-t-elle pas déjà mes soins ?

Elle en couvre une partie, mais pas tout. Le reste à charge, les dépassements et les soins non remboursés s'indemnisent. L'organisme social exerce un recours poste par poste, sans pouvoir absorber l'indemnité due à la victime sur les autres préjudices.

Puis-je demander de l'argent en attendant le règlement définitif ?

Oui. Une provision peut être versée en cours de procédure pour couvrir les dépenses urgentes, sans que cela vaille renonciation à vos droits ni acceptation d'une offre.

Mon enfant lourdement handicapé sera-t-il couvert toute sa vie ?

C'est précisément l'objet de la projection viagère : les besoins d'un enfant — aide humaine, soins, logement, scolarité puis vie d'adulte — sont chiffrés sur l'ensemble de son espérance de vie. Ces dossiers, parmi les plus lourds, justifient un accompagnement spécialisé dès l'expertise.

Capital ou rente : lequel choisir pour être sûr d'être couvert à vie ?

Il n'y a pas de réponse unique. Le capital offre la maîtrise et l'indépendance ; la rente, un revenu garanti et indexé, mieux adapté aux besoins vitaux comme l'aide humaine. Le choix se raisonne selon votre âge, la nature du besoin et votre situation patrimoniale — idéalement avec un avocat avant tout accord.

L'assureur peut-il limiter mes frais futurs à quelques années ?

Non, si le besoin est durable et médicalement établi. Un appareillage qui devra être renouvelé toute la vie, une aide humaine permanente se chiffrent sur l'espérance de vie, pas sur une période arbitraire. Une proposition « sur cinq ans » d'un besoin viager doit être contestée, expertise et justificatifs à l'appui.

J'ai déjà été indemnisé : puis-je encore réclamer des frais futurs oubliés ?

Si la transaction signée n'a pas couvert un poste de frais futur réellement existant, ou en cas d'aggravation, une action complémentaire reste possible dans les délais légaux. Une relecture du protocole d'accord par un avocat permet d'identifier les postes négligés et d'apprécier les marges de réouverture.

Le cabinet Marteau-Péretié à vos côtés

Maître Joëlle Marteau-Péretié, avocate en dommage corporel à Lille et à Paris, défend les victimes de handicaps lourds dans le chiffrage et la négociation de leurs frais futurs : expertise médicale, projection viagère de chaque poste, choix du barème et de la modalité (capital ou rente), contestation des offres sous-évaluées. L'objectif est simple : que votre indemnisation tienne, vraiment, toute votre vie.

📞 Pour faire évaluer vos frais futurs avant tout accord : 06 84 28 25 95 — ou écrivez-nous via la page de contact.

Références

-

Principe de réparation intégrale du préjudice corporel (« réparer tout le préjudice, rien que le préjudice, sans perte ni profit ») — jurisprudence constante ; Cass. 2e civ., 10 décembre 2015, n° 14-27.243 (choix du barème de capitalisation).

-

Nomenclature Dintilhac — préjudices patrimoniaux permanents : dépenses de santé futures, frais de logement adapté, frais de véhicule adapté, assistance par tierce personne, perte de gains professionnels futurs, incidence professionnelle.

-

Barème de capitalisation de la Gazette du Palais, édition 2025 (tables de mortalité INSEE 2020-2022 et tables prospectives INSEE 2021-2121, taux d'actualisation de 0,5 %).

-

Référentiel indicatif d'indemnisation du préjudice corporel des cours d'appel (référentiel Mornet).

-

Code civil, article 2226 (prescription décennale de l'action en réparation du dommage corporel, à compter de la consolidation).

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.