Article mis à jour le 27 Juin 2026

Le principe : réparer un préjudice corporel, ce n’est pas percevoir un revenu

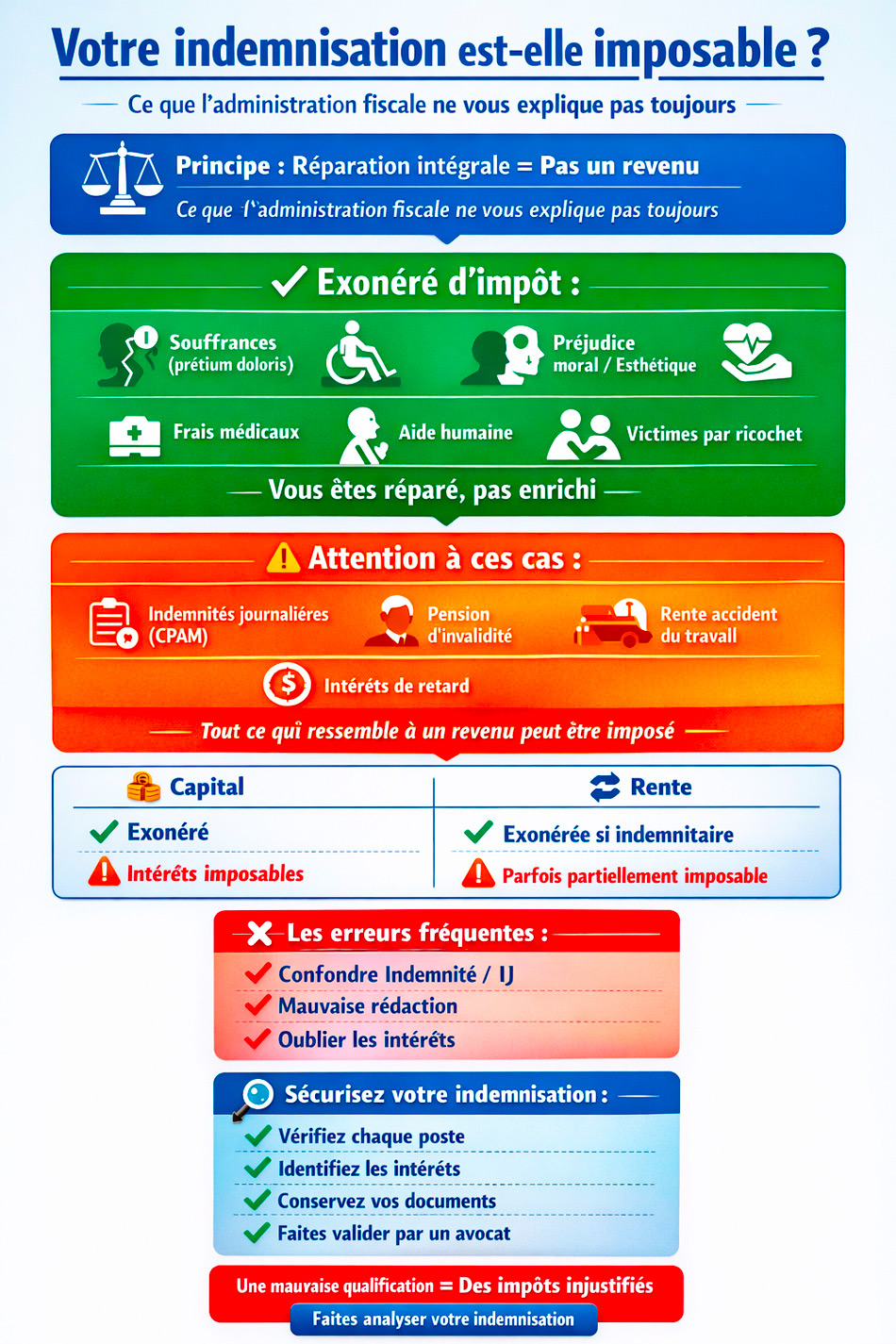

La logique fiscale est simple. L’impôt sur le revenu frappe un revenu — un salaire, un loyer, une pension. Or l’indemnisation d’un préjudice corporel ne remplace ni un revenu ni un actif : elle répare une atteinte à votre intégrité physique ou morale. Le capital que vous percevez pour votre déficit fonctionnel permanent, vos souffrances, votre préjudice esthétique ou d’agrément n’est donc pas un revenu imposable. Vous n’avez pas à le déclarer, et il n’apparaîtra pas sur votre avis d’imposition. Pour comprendre la composition de cette indemnité, voyez comment se calcule un dommage corporel poste par poste.

Tableau récapitulatif : ce qui est exonéré, ce qui est imposable

Voici, somme par somme, le régime applicable à l’impôt sur le revenu.

|

Somme perçue par la victime |

Régime fiscal (impôt sur le revenu) |

|

Capital réparant le préjudice corporel (DFP, souffrances endurées, préjudice esthétique, d’agrément, frais médicaux, tierce personne en capital, pertes de gains indemnisées en capital) |

Exonéré |

|

Capital réparant un préjudice moral (victime directe ou proches par ricochet) |

Exonéré |

|

Rente « tierce personne » pour incapacité permanente totale (art. 81, 9° bis du CGI) |

Exonérée (y compris par transaction depuis 2018) |

|

Autres rentes indemnitaires de préjudice corporel (hors 9° bis) |

Imposables comme rentes |

|

Rentes d’accident du travail / maladie professionnelle (sécurité sociale, art. 81, 8°) |

Exonérées |

|

Indemnités journalières d’accident du travail |

Imposables à 50 % |

|

Intérêts moratoires (retard de l’assureur, condamnation) |

Imposables (revenus de capitaux mobiliers) |

|

Intérêts et produits du placement du capital |

Imposables (RCM, PFU 30 %) |

|

Immobilier acquis en remploi de l’indemnité |

Entre dans l’assiette de l’IFI |

Les rentes : exonérées, mais sous conditions strictes

C’est ici que se concentrent les erreurs. Contrairement au capital, une rente est, par principe, un revenu imposable. La loi prévoit toutefois des exonérations ciblées.

La rente « tierce personne » (article 81, 9° bis du CGI)

Est exonérée d’impôt sur le revenu la rente viagère servie en réparation d’un préjudice corporel ayant entraîné une incapacité permanente totale obligeant la victime à recourir à l’assistance d’une tierce personne pour les actes ordinaires de la vie. L’administration admet cette exonération pour les victimes en pension d’invalidité de 3e catégorie ou justifiant d’un taux d’incapacité d’au moins 80 % avec besoin d’une tierce personne. Le choix entre rente et capital pour la tierce personne a donc aussi une dimension fiscale, à anticiper avec votre avocat (voir aussi le besoin en tierce personne).

L’élargissement de 2018 : les transactions enfin couvertes

Pendant longtemps, cette exonération ne valait que pour les rentes issues d’une condamnation judiciaire, excluant les rentes versées dans le cadre d’une transaction. Le Conseil constitutionnel, par sa décision n° 2018-747 QPC du 23 novembre 2018, a censuré cette différence de traitement. Désormais, la rente « tierce personne » est exonérée qu’elle résulte d’un jugement ou d’une transaction — un point décisif, car la grande majorité des dossiers se règlent à l’amiable.

💡 Bon à savoir — Si votre rente remplit les conditions du 9° bis, exigez par écrit de l’assureur qu’il la qualifie correctement et ne pratique aucune retenue fiscale. Une rente exonérée déclarée par erreur peut être régularisée, mais mieux vaut éviter l’erreur dès l’origine.

Les rentes d’accident du travail (article 81, 8° du CGI)

Les rentes viagères servies aux victimes d’accident du travail ou de maladie professionnelle par la sécurité sociale sont exonérées en totalité. En revanche, les indemnités journalières versées pendant l’arrêt sont imposables à hauteur de 50 %. Si votre rente d’accident du travail vous paraît insuffisante, des recours existent.

Ce qui reste imposable : intérêts moratoires et revenus de remplacement

Deux catégories échappent à l’exonération. D’abord les intérêts moratoires, c’est-à-dire les intérêts dus lorsque l’assureur ou le responsable a tardé à payer : ils sont imposables comme revenus de capitaux mobiliers, même lorsque le capital principal qu’ils accompagnent est, lui, exonéré. Ensuite les indemnités qui remplacent un revenu (indemnités journalières, certaines pertes de salaire versées sous forme de revenus de remplacement) suivent le régime des traitements et salaires.

💡 Exemple chiffré — Une indemnité de 500 000 € réparant votre préjudice corporel, versée trois ans après l’accident avec 30 000 € d’intérêts moratoires : le capital de 500 000 € est exonéré, mais les 30 000 € d’intérêts sont imposables. Le piège est classique et les redressements fréquents.

Après le versement : les revenus produits par le placement de votre capital

Voici l’angle que la plupart des victimes découvrent trop tard. Votre capital d’indemnisation est exonéré — mais une fois perçu et placé, les revenus qu’il génère (intérêts d’un livret ou d’une assurance-vie, dividendes, plus-values) sont, eux, des revenus de capitaux mobiliers imposables. Ils relèvent en principe du prélèvement forfaitaire unique de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Autrement dit, l’indemnité n’est jamais taxée, mais ses fruits le sont, comme n’importe quelle épargne. C’est un paramètre essentiel quand on arbitre entre rente et capital, ou que l’on planifie le financement de ses frais futurs à vie.

Droits de succession : l’atout de l’article 775 bis du CGI

Que devient l’indemnité au décès de la victime ? Le capital non consommé entre dans l’actif successoral et serait, en principe, soumis aux droits de succession. Mais le législateur a prévu une protection : l’article 775 bis du Code général des impôts permet de déduire de l’actif successoral la valeur des indemnités perçues en réparation d’un dommage corporel par le défunt. Cette déduction est définitive et non revalorisable. Elle évite que la fiscalité successorale ne reprenne une part de ce qui a réparé une atteinte à la personne. Pour les proches, ce mécanisme se combine avec leurs propres droits, par exemple le préjudice économique du conjoint.

|

⏰ NE RESTEZ PAS SEUL FACE À L'ASSUREUR — CHAQUE JOUR COMPTE Passager, conducteur ou tiers : le cabinet de Maître Joëlle Marteau-Péretié, avocate en dommage corporel à Lille et Paris, défend votre droit à une réparation intégrale, partout en France. ☎ 06 84 28 25 95 Premier échange gratuit — réponse rapide en cas d'urgence |

IFI : le piège du remploi immobilier

Dernier angle, souvent ignoré. Si vous placez votre capital dans l’immobilier, sachez que depuis le 1er janvier 2018, les biens immobiliers acquis en remploi d’une indemnité corporelle entrent dans l’assiette de l’impôt sur la fortune immobilière (IFI) — qui frappe les patrimoines immobiliers nets supérieurs à 1,3 million d’euros. Une tolérance subsiste pour les acquisitions antérieures à 2018, mais pas pour les nouvelles. Pour une indemnisation importante, le choix d’un placement immobilier mérite donc d’être réfléchi avant la signature.

💡 Bon à savoir — Une indemnité destinée à compenser un handicap lourd, investie dans un logement adapté, peut basculer dans l’assiette IFI alors même qu’elle répare un préjudice. Anticipez cet effet avec un conseil avant d’engager l’achat.

Prélèvements sociaux, aides sociales et déclaration

Une indemnité exonérée d’impôt sur le revenu l’est aussi de CSG et de CRDS : aucun prélèvement social ne s’applique au capital réparateur. Les prélèvements sociaux de 17,2 % ne concernent que les revenus de placement évoqués plus haut. Côté aides sociales (AAH, RSA, aides de la CAF), le critère n’est pas fiscal mais social : une indemnité indemnitaire pure n’est en principe pas une « ressource », mais les revenus qu’elle produit peuvent l’être. Enfin, puisque l’indemnité exonérée n’est pas un revenu, vous n’avez pas à la déclarer ; conservez néanmoins les justificatifs, car un crédit important sur un compte peut susciter une demande d’explication de l’administration.

Sécuriser votre situation : transaction, provision, rescrit

La qualification fiscale se joue souvent dans la rédaction des documents. Une transaction mal ventilée, qui mélange capital réparateur et intérêts ou revenus de remplacement, peut faire perdre le bénéfice de l’exonération sur une partie des sommes : ne signez jamais une transaction sans avis indépendant. Les provisions versées avant la fin de la procédure suivent le régime du préjudice qu’elles réparent. En cas de doute sérieux, un rescrit fiscal permet d’interroger l’administration et d’obtenir une position écrite opposable. Et pour les victimes d’infractions, l’indemnisation par la CIVI obéit aux mêmes principes d’exonération du capital réparateur.

Selon votre type d’accident : les points de vigilance

Accident de la route (loi Badinter)

Le capital réparant votre préjudice corporel est exonéré, et la rente « tierce personne » l’est également, y compris par transaction depuis 2018. Restez vigilant sur la ventilation des intérêts dans le protocole. Pour le cadre général, voyez le régime de la loi Badinter.

Accident du travail et maladie professionnelle

Les rentes de sécurité sociale sont exonérées (art. 81, 8°), mais les indemnités journalières sont imposables à 50 %. Le complément obtenu en droit commun, lorsqu’il existe, suit le régime du préjudice corporel.

Accident de la vie courante et accident sportif

L’indemnité versée, que ce soit par un responsable, une garantie accidents de la vie ou après jugement, reste exonérée en tant que réparation d’un préjudice corporel. Seuls les intérêts et les revenus de placement sont imposables.

Victime d’une infraction (FGTI / CIVI)

L’indemnisation obtenue devant la CIVI ou versée par le FGTI obéit aux mêmes principes : le capital réparateur du préjudice corporel ou moral n’est pas imposable.

Questions fréquentes

Mon indemnisation versée par l’assureur est-elle imposable ?

Non, lorsqu’il s’agit d’un capital réparant un préjudice corporel ou moral : ce n’est pas un revenu. Restent imposables les intérêts (moratoires ou de placement) et les sommes qui remplacent un revenu.

Dois-je déclarer mon indemnisation ?

Un capital exonéré n’a pas à être déclaré et ne figure pas sur votre avis d’imposition. En revanche, déclarez les intérêts et les revenus produits par son placement.

La rente versée après un accident grave est-elle imposable ?

Elle est exonérée si elle répare une incapacité permanente totale nécessitant une tierce personne (art. 81, 9° bis du CGI), que ce soit par jugement ou transaction depuis 2018. Les autres rentes indemnitaires sont, elles, imposables.

La rente versée par la CPAM après un accident du travail est-elle imposable ?

Non. Les rentes d’accident du travail ou de maladie professionnelle servies par la sécurité sociale sont exonérées en totalité (art. 81, 8° du CGI). Seules les indemnités journalières versées pendant l’arrêt sont imposables, à hauteur de 50 %.

Les indemnités reçues par les victimes par ricochet sont-elles imposables ?

Non. Les sommes réparant le préjudice d’affection, économique ou moral des proches sont des indemnités réparatrices, et non des revenus : elles ne sont pas imposables. Seuls leurs éventuels intérêts ou produits de placement le sont.

Puis-je percevoir une provision avant la fin de la procédure, et comment est-elle traitée fiscalement ?

Oui. Une provision est une avance sur l’indemnisation : elle suit le régime du préjudice qu’elle répare. La provision sur un préjudice corporel est donc, elle aussi, exonérée d’impôt sur le revenu.

Pourquoi mon assureur ne m’informe-t-il pas du régime fiscal ?

Ce n’est pas son rôle, et la ventilation des sommes (capital exonéré, intérêts imposables) peut jouer en sa faveur. Un avocat veille à ce que la rédaction protège votre exonération.

Une question sur la fiscalité de votre indemnisation ?

La frontière entre l’exonéré et l’imposable se joue dans le détail des postes et la rédaction des actes. Maître Joëlle Marteau-Péretié, avocate en dommage corporel à Lille et Paris, sécurise la qualification de votre indemnisation pour préserver votre exonération et éviter les pièges (intérêts, succession, IFI). Pour une étude de votre situation, appelez le 06 84 28 25 95 ou contactez le cabinet. Nos honoraires vous sont indiqués en toute transparence.

Cet article fournit une information générale et ne constitue pas un conseil fiscal individualisé ; chaque situation doit être examinée au cas par cas.

Références

- Code général des impôts, article 81, 8° et 9° bis (exonération des rentes AT/MP et des rentes « tierce personne ») — Légifrance.

- Conseil constitutionnel, décision n° 2018-747 QPC du 23 novembre 2018 (extension de l’exonération aux rentes issues d’une transaction).

- Code général des impôts, article 80 quinquies (régime des indemnités journalières).

- Code général des impôts, article 775 bis (déduction successorale des indemnités de préjudice corporel).

- BOFiP, BOI-RSA-PENS-20-20-20 (rentes et prestations AT/MP).

- Impôt sur la fortune immobilière : intégration à l’assiette des biens acquis en remploi d’une indemnité corporelle depuis le 1er janvier 2018.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.