Rente ou capital dans l’indemnisation du préjudice professionnel ?

Y compris pour le préjudice professionnel, le choix du mode de versement de l’indemnité est un élément essentiel dans le processus d’indemnisation de la victime. Les enjeux de la modalité de versement des indemnités revêtent ainsi trois aspects majeurs (social, économique et humain) dont les contours diffèrent selon que l'on se place du point de vue du créancier (la victime) ou du débiteur (l'assureur et, le cas échéant, son réassureur).

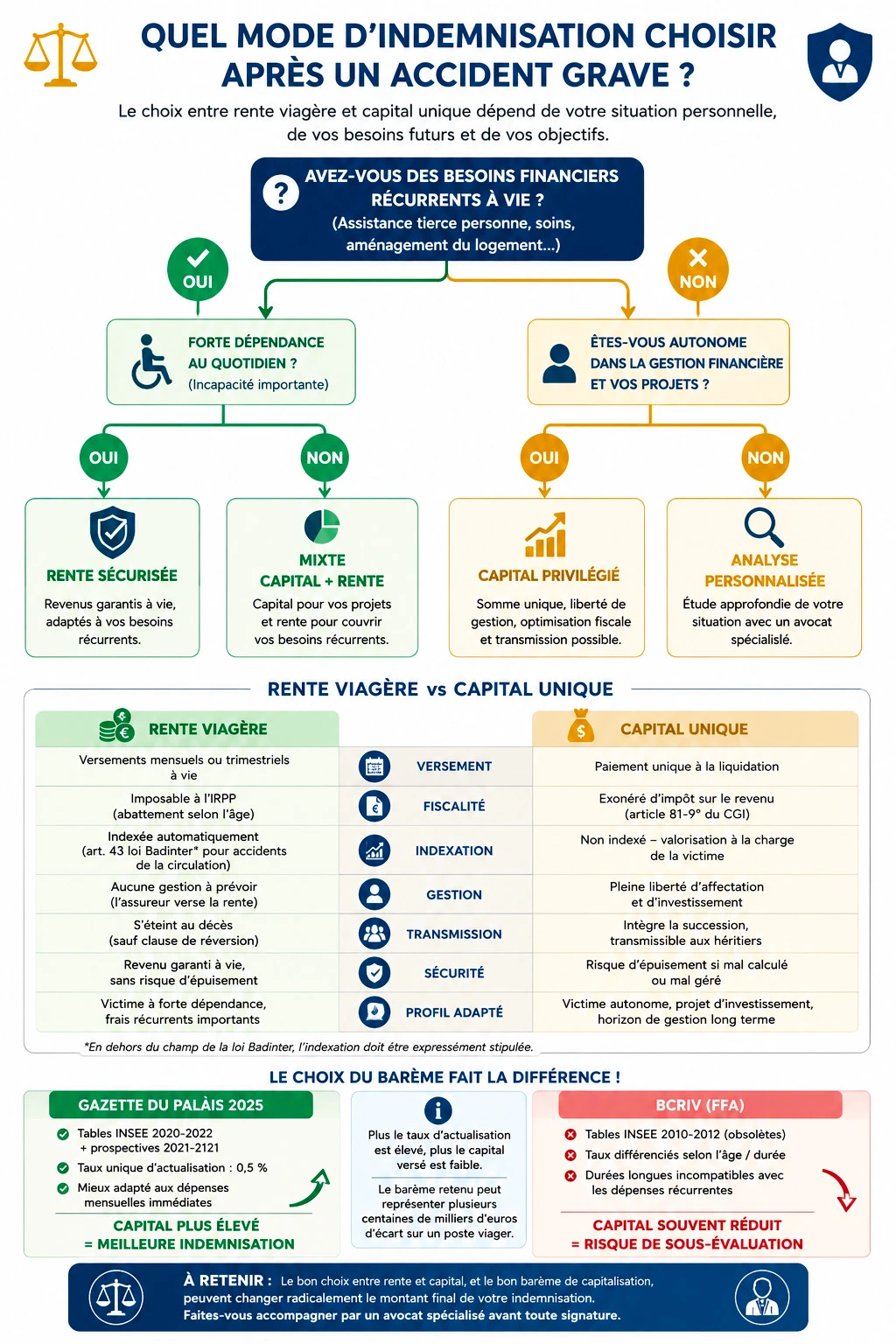

Rente ou capital : pourquoi ce choix est décisif pour votre indemnisation

Le choix entre rente viagère et capital unique est l'une des décisions les plus structurantes dans tout dossier d'indemnisation corporelle grave. Elle ne porte pas sur le montant brut de la réparation — qui résulte de l'évaluation médicale et juridique — mais sur la forme sous laquelle l'indemnité sera perçue, avec des conséquences majeures sur la fiscalité, la sécurité financière à long terme et la liberté de gestion.

Les enjeux de cette modalité revêtent trois dimensions dont les contours diffèrent selon qu'on se place du côté du créancier (la victime) ou du débiteur (l'assureur et, le cas échéant, son réassureur) : une dimension sociale (sécurité de revenu à vie), économique (fiscalité, capitalisation) et humaine (liberté de gestion, projet de vie).

Ce choix ne se pose que parce que certains postes de préjudice sont permanents et récurrents : perte de gains professionnels futurs (PGPF), incidence professionnelle, frais de soins futurs, assistance tierce personne, aménagement du logement. Avant de raisonner sur la modalité, il est indispensable d'identifier et de chiffrer ces postes viagers : c'est l'objet de notre guide sur les frais futurs et l'indemnisation à vie .

💡 Bon à savoir

Les préjudices extrapatrimoniaux — souffrances endurées, préjudice esthétique, préjudice d'agrément, déficit fonctionnel permanent (DFP) — sont toujours indemnisés en capital. La question rente/capital ne concerne que les préjudices patrimoniaux permanents et viagers par nature.

Le cadre légal : liberté de la victime et souveraineté du juge

La jurisprudence consacre le principe de libre affectation de l'indemnité : ni l'assureur, ni le juge ne peut imposer à la victime la façon dont elle utilisera les sommes perçues. Ce principe est la traduction directe de l'obligation de réparation intégrale du préjudice.

L'article 44 de la loi Badinter n° 85-677 du 5 juillet 1985 prévoit la convertibilité : « Dans tous les cas où une rente a été allouée, soit conventionnellement, soit judiciairement, en réparation d'un préjudice causé par un accident, le crédirentier peut demander au juge, lorsque sa situation personnelle le justifie, que les arrérages à échoir soient remplacés en tout ou partie par un capital, suivant une table de conversion fixée par décret. »

Devant les juridictions administratives, la rente est préférée, surtout pour les mineurs dont la situation de vie reste incertaine (maintien au domicile ou placement en institution spécialisée). Devant les juridictions judiciaires, l'appréciation est souveraine et laissée aux juges du fond.

Le rapport Lambert-Faivre avait proposé de rendre le versement en rente systématique sauf décision contraire du juge. Cette proposition n'a pas été retenue en droit positif — ce qui maintient la liberté de choix, mais exige un argumentaire solide de la part de l'avocat pour l'emporter.

Tableau comparatif : rente viagère vs capital unique

Le tableau suivant synthétise les paramètres décisifs :

| Critère | Rente viagère | Capital unique |

|---|---|---|

| Versement | Mensuel / trimestriel à vie | Paiement unique à la liquidation |

| Fiscalité | Imposable à l'IRPP (abattement selon âge) | Exonéré d'impôt sur le revenu (art. 81-9° CGI) |

| Indexation | Oui – art. 43 L. 1985 (accidents circulation) | Non – valorisation à la charge de la victime |

| Risque inflation | Partiellement couvert par l'indexation | Supporté par la victime — à anticiper |

| Gestion | Nulle (l'assureur gère le service de la rente) | Pleine liberté d'affectation |

| Transmission | Cesse au décès (sauf clause de réversion) | Intègre la succession |

| Sécurité | Revenu garanti à vie, sans risque d'épuisement | Risque d'épuisement si mal calculé ou mal géré |

| Profil adapté | Forte dépendance, frais ATP récurrents élevés | Victime autonome, horizon de gestion long |

L'avantage fiscal du capital : un argument décisif souvent sous-estimé

Le capital indemnitaire est exonéré d'impôt sur le revenu (article 81-9° du CGI). La rente, elle, est imposable à l'IRPP selon un abattement progressif lié à l'âge du crédirentier au moment de l'entrée en jouissance (de 30 % à 70 %). Pour une victime jeune avec un PGPF élevé, l'impact fiscal de la rente peut être considérable sur plusieurs décennies.

À l'inverse, la rente offre une sécurité de revenu garanti à vie, précieuse pour les victimes à forte dépendance. Le risque d'épuisement prématuré du capital — en cas de mauvaise gestion ou de calcul insuffisant — est réel, particulièrement pour les victimes les plus vulnérables.

Profils types : quel mode de versement selon votre situation ?

L'expérience du contentieux indemnitaire permet de dégager des orientations :

- Victime jeune, autonome, revenus futurs reconstitués : le capital est généralement préférable. Liberté de placement, transmission successorale, optimisation fiscale.

- Victime dépendante (tétraplégie, traumatisme crânien grave, polyhandicap) : la rente ATP peut être envisagée pour les frais récurrents. À combiner avec notre dossier tierce personne : capital ou rente — l'impact du taux de capitalisation .

- Victime inapte à toute activité professionnelle : le PGPF sera généralement capitalisé selon le barème Gazette du Palais 2025. Voir inaptitude professionnelle après accident .

- Victime travailleur manuel sans qualification transférable : le préjudice professionnel est souvent sous-évalué. Voir travailleurs manuels : le risque de sous-indemnisation .

- Salarié licencié pour inaptitude après accident : droits spécifiques. Voir licenciement pour inaptitude — qui paie l'indemnisation ? .

💡 Bon à savoir

La rente d'indemnisation civile ne doit pas être confondue avec la rente AT/MP versée par la Sécurité sociale. La rente SS est calculée sur le taux d'incapacité permanente partielle (IPP) et le salaire de référence CPAM. Elle ne couvre pas intégralement les préjudices patrimoniaux — d'où l'intérêt d'un recours en

faute inexcusable si la rente AT est insuffisante

.

L'indexation de la rente : un mécanisme protecteur mais partiel

Lorsque la rente est retenue, l'article 43 de la loi du 5 juillet 1985 prévoit son indexation automatique pour les accidents de la circulation : les rentes allouées sont majorées de plein droit selon les coefficients de revalorisation de la Sécurité sociale (article L. 455 CSS).

En dehors du champ de la loi Badinter (accidents de la vie, agressions, accidents médicaux), l'indexation doit être expressément négociée ou sollicitée. L'INSEE publie des indices par branche professionnelle, ce qui permet une indexation au cas par cas selon le secteur d'activité de la victime — un argument à faire valoir en négociation amiable ou devant le juge.

Sur la jurisprudence récente en matière de PGPF et de reconversion, voir notre article jurisprudence PGPF 2024 : arrêts Cour de cassation .

Le barème de capitalisation de la Gazette du Palais (édition 2025)

Lorsque le capital est retenu, il ne suffit pas de connaître le montant annuel du préjudice : il faut le capitaliser, c'est-à-dire calculer la somme unique équivalente à une rente servie jusqu'au décès de la victime. Cette conversion s'effectue à l'aide d'un barème de capitalisation.

La jurisprudence retient très majoritairement la table de capitalisation de la Gazette du Palais, dont l'édition de référence est désormais celle de janvier 2025. Élaborée par le cabinet d'actuaires Prim'Act, elle repose sur :

- Les tables de mortalité INSEE 2020-2022 — bien plus récentes que celles utilisées par le BCRIV

- Des tables prospectives INSEE 2021-2121 — une nouveauté qui améliore la précision pour les préjudices de longue durée

- Un taux d'actualisation unique de 0,5 % — déterminé à partir du rendement des emprunts d'État (TEC 10) et de l'inflation prévisible

💡 À retenir

Plus le taux d'actualisation retenu est élevé, plus le capital versé à la victime est faible. L'assureur a donc un intérêt direct à plaider pour un taux élevé et pour le BCRIV. L'avocat de la victime doit systématiquement plaider le barème Gazette du Palais 2025 — l'écart peut représenter plusieurs centaines de milliers d'euros sur un poste viager.

Tableau comparatif : Gazette du Palais 2025 vs BCRIV

| Critère | Gazette du Palais 2025 | BCRIV — FFA |

|---|---|---|

| Dernière mise à jour | Janvier 2025 | Tables figées (2010-2012) |

| Tables de mortalité | INSEE 2020-2022 + prospectives 2021-2121 | INSEE 2010-2012 (obsolètes) |

| Auteur | Cabinet Prim'Act (actuaires indépendants) | Fédération Française des Assurances |

| Taux d'actualisation | Unique : 0,5 % (TEC 10 + inflation) | Taux différenciés selon l'âge / durée |

| Adéquation victime | Bonne — taux unique adapté aux dépenses mensuelles immédiates | Faible — durées longues incompatibles avec dépenses récurrentes (soins, ATP) |

| Accueil juridictionnel | Largement retenu (CA Paris, CA Douai) | Souvent écarté — soutenu par assureurs |

| Impact pour la victime | Capital plus élevé = meilleure indemnisation | Tendance à la sous-évaluation |

Le problème central du BCRIV est l'utilisation de taux différenciés selon la durée de la rente. Pour une durée longue, des taux plus élevés sont appliqués, réduisant mécaniquement le capital calculé. Or une victime ne peut pas immobiliser son indemnité pendant plusieurs décennies : elle doit faire face à des dépenses mensuelles immédiates — soins, appareillage, ATP. La prémisse du BCRIV est donc économiquement inadaptée à la réalité des victimes.

La Cour d'appel de Paris statue en ce sens : le barème Gazette du Palais est plus adapté que le BCRIV 2018. Ce courant est également suivi par la Cour d'appel de Douai (ressort Hauts-de-France). Voir barème d'indemnisation Cour d'appel de Douai-Lille .

Le préjudice professionnel : documenter pour mieux capitaliser

Le débat rente/capital concerne au premier chef les postes professionnels : perte de gains professionnels futurs (PGPF) et incidence professionnelle. Ces deux postes sont distincts et cumulables — voir notre page cumul PGPF et incidence professionnelle .

L'indemnisation repose sur des éléments factuels précis : bulletins de salaire, fiche d'inaptitude de la médecine du travail, lettre de licenciement, notification RQTH/MDPH. Ces documents permettent de reconstituer la trajectoire professionnelle théorique de la victime et de justifier l'écart avec sa situation réelle post-accident.

Cas particuliers à connaître :

- Victime demandeuse d'emploi au moment de l'accident : PGPF pour un chômeur ou demandeur d'emploi — le poste subsiste, la jurisprudence l'adapte.

- Salarié en invalidité 2e catégorie : invalidité 2e catégorie, licenciement et indemnisation — cumuls et implications sur l'emploi.

- Sportif professionnel : perte de carrière sportive — indemnisation spécifique — la durée de carrière justifie une capitalisation atypique.

💡 Bon à savoir

Le choix entre rente et capital, combiné au barème de capitalisation appliqué, peut faire varier l'indemnisation de plusieurs dizaines voire centaines de milliers d'euros. Faire vérifier ces paramètres par un avocat spécialisé avant toute signature est déterminant.

Ce que cette page ne traite pas

- La fiscalité de la rente et du capital : voir imposition des indemnisations — ce qui est exonéré ou imposable

- La rente AT/MP versée par la Sécurité sociale : voir rente accident du travail insuffisante — recours

- Le barème médical d'évaluation du handicap et de l'AIPP : voir barèmes du préjudice corporel

- L'incidence professionnelle stricto sensu : voir incidence professionnelle — définition et indemnisation

- Les calculettes et simulateurs d'indemnisation en ligne qui n'ont aucune valeur juridique.

FAQ — Questions fréquentes

1. Vaut-il mieux une rente ou un capital ?

Aucune modalité n'est universellement préférable. Le capital offre la liberté de gestion mais peut s'épuiser s'il a été mal calculé ou mal géré. La rente sécurise un versement régulier mais reste imposable et dépend de la durée de vie. Le choix se construit en fonction du profil de la victime, de sa situation fiscale et familiale, et se négocie à l'amiable ou devant le juge — qui statue souverainement.

2. Quel barème de capitalisation s'applique en 2025 ?

L'édition janvier 2025 de la Gazette du Palais (taux unique 0,5 %, tables INSEE 2020-2022 + prospectives 2021-2121) fait référence. Vérifiez systématiquement qu'aucune offre de l'assureur ne s'appuie sur une édition antérieure ou sur le BCRIV.

3. L'assureur peut-il m'imposer la rente ou le BCRIV ?

Non. L'assureur ne peut pas imposer la modalité de versement. Vous pouvez refuser une offre sous forme de rente et négocier ou saisir le juge pour obtenir un capital. De même, vous pouvez contester l'application du BCRIV et plaider pour le barème Gazette du Palais — c'est souvent un point de négociation décisif sur les postes viagers.

4. Une rente peut-elle être convertie en capital après jugement ?

Oui, sous conditions. L'article 44 de la loi Badinter le permet lorsque la situation personnelle du crédirentier le justifie. La conversion s'effectue selon une table fixée par décret, sur demande présentée au juge compétent.

5. La rente est-elle indexée automatiquement ?

Pour les accidents de la circulation relevant de la loi Badinter, oui — l'article 43 prévoit la revalorisation automatique selon les coefficients de la Sécurité sociale. Pour les autres accidents (agression, accident médical, accident de la vie), l'indexation doit être stipulée expressément.

6. Quelle différence entre PGPF et incidence professionnelle ?

Le PGPF compense la perte de revenus futurs objectivée (salaires, revenus d'activité non perçus). L'incidence professionnelle couvre les préjudices qualitatifs : pénibilité accrue, dévalorisation sur le marché du travail, perte de chance de promotion. Ces deux postes sont autonomes et cumulables. Voir cumul PGPF et incidence professionnelle .

7. Quels documents fournir pour justifier le PGPF ?

Les éléments clés : les 3 derniers bulletins de salaire avant l'accident, bulletins post-accident ou attestation de perte d'emploi, fiche de poste, certificat d'inaptitude de la médecine du travail, lettre de licenciement, notification RQTH ou MDPH. Plus le dossier est documenté, plus le PGPF est incontestable.

Bibliographie et références juridiques

Textes légaux

- Article 43 de la loi n° 85-677 du 5 juillet 1985 (indexation des rentes — accidents de la circulation)

- Article 44 de la loi n° 85-677 du 5 juillet 1985 (conversion rente en capital)

- Article 81-9° du Code général des impôts (exonération fiscale du capital indemnitaire)

- Article L. 455 du Code de la sécurité sociale (coefficients de revalorisation)

Référentiels et barèmes

- Rapport Lambert-Faivre — Indemnisation du dommage corporel (Vie publique)

- Barème de capitalisation Gazette du Palais — édition janvier 2025 (cabinet Prim'Act)

- Barème de capitalisation BCRIV — Fédération Française des Assurances / EIOPA

- Référentiel indicatif régional Mornet — Cours d'appel

Jurisprudence

- Cour d'appel de Paris — application du barème Gazette du Palais vs BCRIV 2018

- Cour d'appel de Douai — référentiel indicatif d'indemnisation du préjudice corporel

- Cour de cassation — PGPF et reconversion professionnelle, arrêts 2024

Consultez Maître Joëlle Marteau-Péretié

JMP Avocat accompagne les victimes d'accidents corporels graves dans la négociation et le contentieux de leur indemnisation, à Lille et à Paris.

📞 06 84 28 25 95

lundi au vendredi, 9h à 19h30