Pourquoi le DFP est la cible prioritaire des assureurs

Le DFP est calculé selon une formule apparemment simple : taux d'AIPP (atteinte à l'intégrité physique et psychique, en pourcentage) multiplié par la valeur du point selon l'âge de la victime. Chaque point d'AIPP gagné ou perdu représente un montant significatif, qui augmente inversement avec l'âge : une victime jeune bénéficie d'une valeur du point plus élevée.

Le référentiel Mornet, régulièrement actualisé, sert de base à la plupart des juridictions, même si les barèmes pratiqués amiablement par les assureurs restent souvent inférieurs. Pour comprendre le calcul concret, notre article sur la valeur du point d'AIPP et son calcul détaille la mécanique chiffre par chiffre.

Ce qui est en jeu, concrètement : pour une victime de 35 ans avec un DFP de 20 %, la différence entre un calcul amiable au rabais et un calcul judiciaire au juste taux peut dépasser 30 000 €. Pour un DFP de 40 %, l'écart atteint régulièrement 80 000 à 120 000 €. Ces enjeux justifient amplement les cinq stratégies ci-dessous — et votre vigilance.

|

Argument de l'assureur |

Objectif |

Réponse juridique |

Levier de la victime |

|---|---|---|---|

|

« Vous aviez un état antérieur » |

Réduire le taux d'AIPP imputable à l'accident |

L'imputabilité s'apprécie à la date de l'accident ; l'état aggravé ou décompensé est intégralement indemnisable |

Preuve de l'état fonctionnel pré-accident + sapiteur spécialisé |

|

« Le barème fixe le taux, il est intangible » |

Plafonner l'indemnisation à une référence interne |

Les barèmes sont indicatifs, non contraignants ; le juge apprécie souverainement |

Expertise contradictoire + individualisation du préjudice |

|

« La consolidation est acquise, le dossier est clos » |

Geler un taux bas avant stabilisation réelle |

Une consolidation prématurée peut être contestée ; la révision pour aggravation reste ouverte |

Pièces médicales postérieures + saisine judiciaire |

|

« Votre DFP est trop faible pour une incidence professionnelle » |

Nier un poste patrimonial autonome et souvent majeur |

L'incidence professionnelle s'évalue in concreto, indépendamment du taux de DFP |

Documentation professionnelle concrète (inaptitude, reconversion, perte de carrière) |

|

« La CPAM a déjà couvert cette part » |

Déduire des prestations sociales du DFP |

Le DFP est extrapatrimonial : il est exclu du recours subrogatoire des tiers payeurs |

Refus de toute offre incluant cette déduction + recours judiciaire |

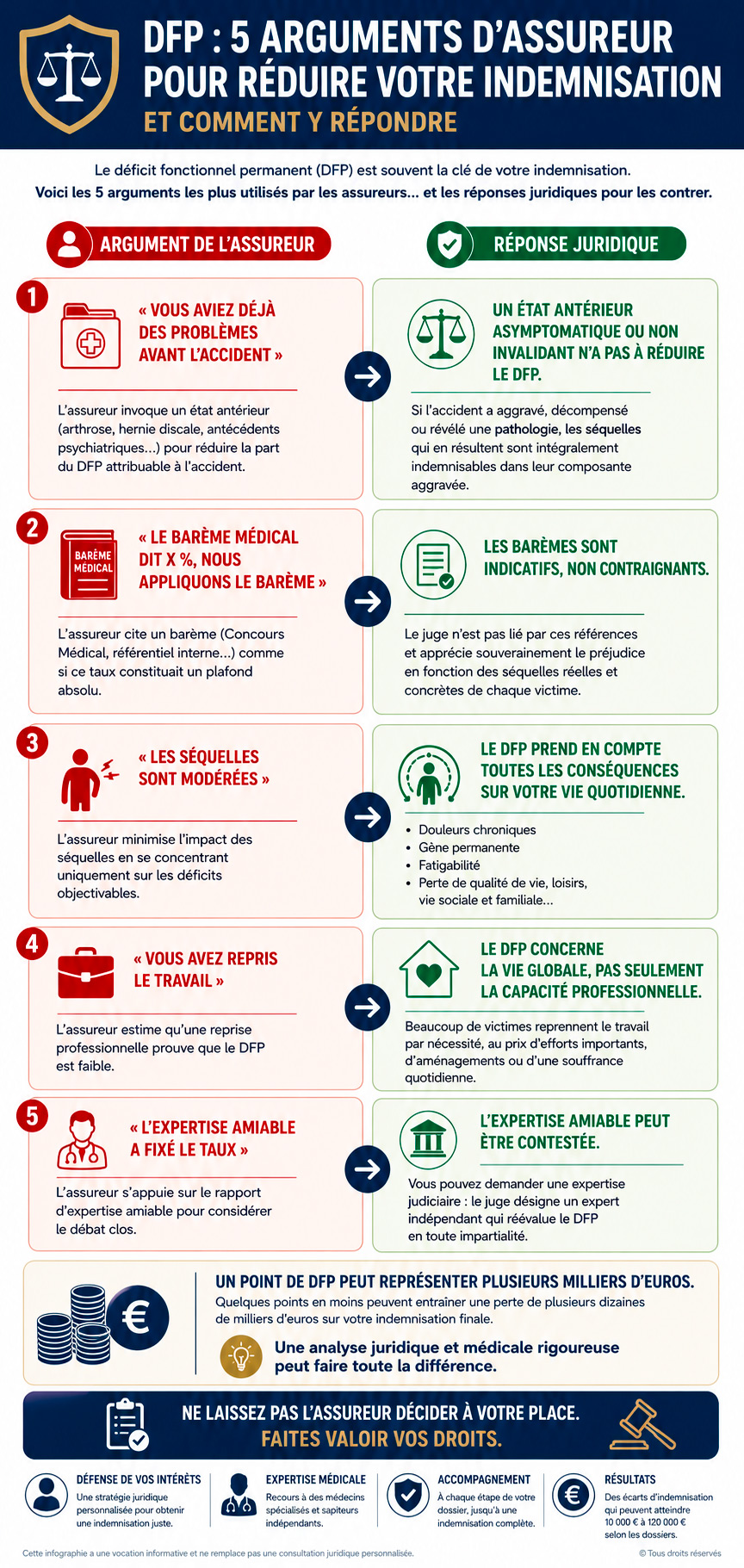

Argument n°1 — « Vous aviez déjà des problèmes avant l'accident »

C'est l'argument de loin le plus fréquent. L'assureur ou son médecin-conseil invoque un état antérieur — arthrose, hernie discale préexistante, antécédents psychiatriques, pathologie chronique — pour réduire la part du DFP attribuable à l'accident.

La formulation typique dans un rapport d'expertise amiable : « Compte tenu de l'état antérieur, nous retenons un taux de DFP de 8 % au lieu des 15 % demandés. » Aucune justification médicale détaillée n'est fournie. Le chiffre est posé comme une évidence.

Ce que dit le droit. L'imputabilité — le lien de causalité entre l'accident et les séquelles — doit être appréciée précisément à la date de l'accident. La jurisprudence est constante : si l'accident a aggravé, décompensé ou révélé une pathologie préexistante, les séquelles qui en résultent sont intégralement indemnisables dans leur composante aggravée. La victime ne peut être tenue de supporter un état antérieur que l'accident a déstabilisé.

💡 Bon à savoir — L'état antérieur non invalidant ne réduit pas automatiquement le taux de DFP. Ce qui compte, c'est la situation fonctionnelle réelle de la victime avant l'accident. Si vous travailliez normalement, pratiquiez une activité physique et meniez une vie ordinaire, votre état antérieur ne constituait pas un DFP préexistant — et ne peut donc pas être déduit du taux actuel.

Comment répondre. La réponse passe par une analyse médicale rigoureuse : collecte des antécédents, justificatifs d'activité professionnelle et sportive pré-accident, attestations de proches. Le recours à un sapiteur spécialisé — un expert médical pointu sur la pathologie en cause — permet souvent de démontrer que l'état antérieur était asymptomatique ou non invalidant. Pour approfondir : imputabilité et lien causal dans l'expertise et les pièges des assureurs sur l'état antérieur.

Argument n°2 — « Le barème médical dit X %, nous appliquons le barème »

L'assureur cite un barème — souvent celui du Concours Médical ou un référentiel interne — comme si ce taux constituait un plafond absolu. Son médecin-conseil a « appliqué le barème », la discussion est censée être close.

Ce que dit le droit. Aucun barème n'est juridiquement contraignant en matière de dommage corporel. Les barèmes médicaux — Concours Médical, ONIAM, BAREMA, et même le référentiel Mornet pour la valeur du point — sont des outils d'évaluation indicatifs, non des plafonds opposables à la victime. Le juge judiciaire n'est pas lié par ces références et procède à une appréciation souveraine du préjudice en fonction des séquelles réelles et concrètes de chaque victime.

La confusion est délibérément entretenue : les assureurs utilisent les barèmes comme plancher dans certains contextes, et comme plafond dans d'autres — selon ce qui leur est le plus favorable.

💡 Bon à savoir — Le médecin-expert désigné lors d'une expertise amiable est nommé et rémunéré par l'assureur. Son indépendance est structurellement limitée. C'est précisément pourquoi la présence d'un médecin-conseil de victime lors de l'expertise est indispensable. Notre page expertise médicale dommages corporels explique comment ce recours fonctionne en pratique.

Comment répondre. En sollicitant une expertise contradictoire assortie d'un médecin-conseil indépendant, ou en contestant le rapport devant le tribunal pour obtenir une expertise judiciaire. La démonstration du caractère individuel du préjudice — via l'approche par individualisation plutôt que par barèmes — constitue souvent l'argument décisif pour obtenir un taux corrigé.

Argument n°3 — « La consolidation est acquise, le taux est définitif »

L'assureur s'appuie sur une date de consolidation fixée trop tôt pour « geler » un taux de DFP bas. La consolidation est présentée comme intangible, le dossier comme clos. Toute demande de réévaluation serait, selon lui, hors délai ou sans objet.

Ce que dit le droit. La consolidation médicale désigne la stabilisation réelle de l'état de santé de la victime — le moment à partir duquel les séquelles peuvent être évaluées de manière permanente. Elle ne doit pas être confondue avec la simple cessation des soins actifs, ni avec la sortie d'hospitalisation.

Une consolidation fixée prématurément peut être contestée médicalement et juridiquement. Par ailleurs, si l'état se révèle aggravé après consolidation, la révision pour aggravation permet de rouvrir le dossier et d'obtenir une réévaluation. Notre article sur l'aggravation après consolidation détaille les conditions et la procédure applicable.

Sur le bon moment pour consolider — et les risques d'une consolidation précipitée — voir consolidation : le timing parfait et que se passe-t-il entre consolidation et indemnisation.

Comment répondre. En produisant des éléments médicaux postérieurs à la date de consolidation retenue par l'assureur — comptes rendus de consultation, prescriptions, bilans de kinésithérapie — qui démontrent que l'état n'était pas stabilisé. La saisine du tribunal pour expertise judiciaire permet d'obtenir une nouvelle évaluation, sans que la date fixée amiablement soit opposable au juge.

Argument n°4 — « Votre DFP est trop faible pour justifier une incidence professionnelle »

L'assureur opère ici un raccourci : un taux de DFP modéré (5 %, 8 %, 10 %) serait insuffisant pour justifier une incidence professionnelle — impossibilité de reprendre son métier, nécessité de reconversion, perte de chances de promotion ou de carrière.

Ce que dit le droit. L'incidence professionnelle est un poste de préjudice patrimonial totalement autonome du DFP. Il s'évalue in concreto, en fonction de la profession exercée, des conditions de travail et des conséquences réelles des séquelles sur l'activité professionnelle de la victime. Un chirurgien présentant une atteinte à la motricité fine à hauteur de 7 % de DFP peut ne plus jamais opérer — son incidence professionnelle est majeure, indépendamment du taux retenu.

💡 Bon à savoir — La confusion entre DFP et incidence professionnelle est l'une des stratégies les plus efficaces des assureurs car elle prive les victimes de l'un des postes les plus importants de leur indemnisation. Les difficultés spécifiques à ce poste sont exposées sur la page dédiée à l'incidence professionnelle.

Comment répondre. En documentant précisément les conséquences professionnelles concrètes : attestation de l'employeur, décision d'inaptitude, fiches de poste, témoignages de collègues, avis de médecine du travail. La jurisprudence récente sur le PGPF et la reconversion professionnelle illustre comment les juridictions apprécient l'autonomie de ce poste, même avec un DFP modéré. Voir également incidence professionnelle — préjudice.

Argument n°5 — « La CPAM a déjà couvert cette part, on déduit »

L'assureur tente de déduire des prestations versées par la CPAM — rentes AT/MP, indemnités journalières — de l'indemnisation due au titre du DFP, au motif que ces prestations auraient « déjà indemnisé » les séquelles permanentes de la victime.

Ce que dit le droit. Cet argument est désormais clairement illégal. Le DFP est un poste de préjudice extrapatrimonial : il indemnise la perte de qualité de vie et les souffrances liées aux séquelles définitives, et non une perte de revenus ou de capacité de travail. Les prestations de la CPAM sont, elles, des prestations à caractère patrimonial destinées à compenser une perte de revenus ou des frais médicaux.

Le recours subrogatoire de la CPAM ne peut s'exercer que sur les postes de préjudice de même nature. Le DFP, poste extrapatrimonial, est donc exclu du recours subrogatoire des tiers payeurs — la Cour de cassation l'a confirmé. Notre article DFP exclu du recours subrogatoire de la CPAM détaille le mécanisme et les arrêts de référence.

Comment répondre. En opposant ce principe dès les discussions amiables, et en refusant toute offre d'indemnisation qui procède à cette déduction. Si l'assureur maintient sa position, le recours judiciaire permet d'obtenir la condamnation au paiement intégral du DFP, sans déduction des prestations CPAM. Pour le mécanisme général : CPAM, recours subrogatoire et déductions.

Bon à Savoir : Le DFP n'est d'ailleurs que l'un des postes que l'assureur cherche à minorer : la même logique de contestation vise le déficit fonctionnel temporaire, les souffrances endurées, le préjudice d'agrément ou l'incidence professionnelle. Pour une méthode de réponse applicable poste par poste, consultez notre guide sur les préjudices contestés par les assureurs : comment répondre.

Ce que change l'intervention d'un avocat spécialisé

Face à ces cinq arguments, une victime seule est en situation de faiblesse structurelle. L'assureur dispose de médecins-conseils formés à l'expertise médicale, de juristes spécialisés et d'une expérience longue de la liquidation des dossiers. La victime, le plus souvent, ne connaît ni les barèmes, ni les mécanismes juridiques, ni la distinction précise entre les postes de préjudice.

Un avocat spécialisé en droit du dommage corporel intervient à chaque étape :

Avant l'expertise : préparation de la victime, constitution du dossier médical, désignation d'un médecin-conseil indépendant. Voir comment bien se préparer à l'expertise médicale.

Pendant l'expertise : vérification de la neutralité de l'expert, opposition aux conclusions insuffisantes, demande de sapiteur si nécessaire. Voir expertise médicale bâclée — recours.

Après l'expertise : analyse critique du rapport, contestation du taux d'AIPP/DFP, chiffrage complet de tous les postes de préjudice.

À l'amiable ou devant le tribunal : refus des offres insuffisantes, saisine pour expertise judiciaire quand l'amiable est bloqué.

La réforme AT/MP en cours modifie par ailleurs l'articulation entre rentes et DFP pour les victimes d'accidents du travail. Notre article sur la réforme 2026 et ses effets sur le DFP fait le point sur les changements à anticiper. Pour une vue d'ensemble des souffrances endurées et du préjudice moral, voir la page dédiée.

FAQ — Vos questions sur le DFP et les arguments de l'assureur

L'assureur peut-il imposer un taux de DFP sans mon accord ?

Non. L'assureur peut proposer un taux, le discuter, produire un rapport médical en sa faveur — mais il ne peut pas l'imposer. En cas de désaccord persistant, seul le juge, après expertise judiciaire contradictoire, fixe le taux de manière définitive et opposable aux deux parties.

Mon médecin-expert est-il vraiment indépendant lors d'une expertise amiable ?

Dans une expertise amiable organisée par l'assureur, l'expert est désigné et rémunéré par ce dernier. Cette dépendance économique crée un biais structurel difficile à ignorer. La présence d'un médecin-conseil mandaté par votre avocat, ou le recours à une expertise judiciaire, garantit une évaluation véritablement contradictoire.

La règle de Balthazard joue-t-elle en faveur ou contre moi ?

Cela dépend de la situation. Lorsqu'une victime présente plusieurs séquelles touchant des fonctions différentes, la règle de Balthazard permet de calculer un taux global cohérent. Elle peut jouer en faveur de la victime si elle est correctement appliquée, ou être instrumentalisée par l'assureur pour plafonner artificiellement le taux global.

Puis-je rouvrir mon dossier si mon état s'aggrave après la transaction ?

La transaction signée avec l'assureur est en principe définitive — c'est pourquoi il ne faut jamais signer avant consolidation réelle et sans l'avis d'un avocat spécialisé. Si l'aggravation était imprévisible à la date de la transaction, une révision peut être envisagée dans des conditions strictes. L'article aggravation après consolidation détaille ces conditions.

Comment savoir si le taux de DFP qui m'est proposé est correct ?

Le seul moyen fiable est de faire analyser le rapport d'expertise par un médecin-conseil indépendant et par un avocat spécialisé. La comparaison entre le taux proposé, les barèmes de référence et les décisions judiciaires sur des séquelles similaires permet de détecter une sous-évaluation. Si un écart significatif est constaté, contester le taux d'AIPP est la voie naturelle.

Votre DFP mérite une évaluation indépendante

Le déficit fonctionnel permanent n'est pas une donnée figée que l'assureur fixe unilatéralement. C'est le résultat d'une évaluation médicale contradictoire et d'une qualification juridique précise. Face aux cinq arguments développés ci-dessus, chaque victime dispose de réponses — à condition de les connaître et de les porter avec les bons outils.

Maître Joëlle Marteau-Péretié, avocate spécialisée en droit du dommage corporel à Lille et Paris, analyse votre dossier, identifie les sous-évaluations et vous accompagne face à l'assureur à chaque étape de la procédure.

📞 06 84 28 25 95

Bibliographie

- Nomenclature Dintilhac, rapport du groupe de travail chargé d'élaborer une nomenclature des préjudices corporels, 2005

- Référentiel indicatif d'indemnisation de Mornet (édition actualisée)

- Lambert-Faivre & Porchy-Simon, Droit du dommage corporel, Dalloz (dernière édition)

- Cour de cassation, 2e chambre civile, jurisprudence constante sur l'imputabilité et l'état antérieur

- Cour de cassation, 2e chambre civile, sur l'exclusion du DFP du recours subrogatoire des tiers payeurs

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.