Ce guide pratique, rédigé du point de vue des victimes, vous explique ce qu'est la consolidation, comment la reconnaître, comment la contester et pourquoi l'assistance d'un avocat spécialisé peut transformer l'issue de votre dossier.

- Article mis à jour le 21 Juin 2026 -

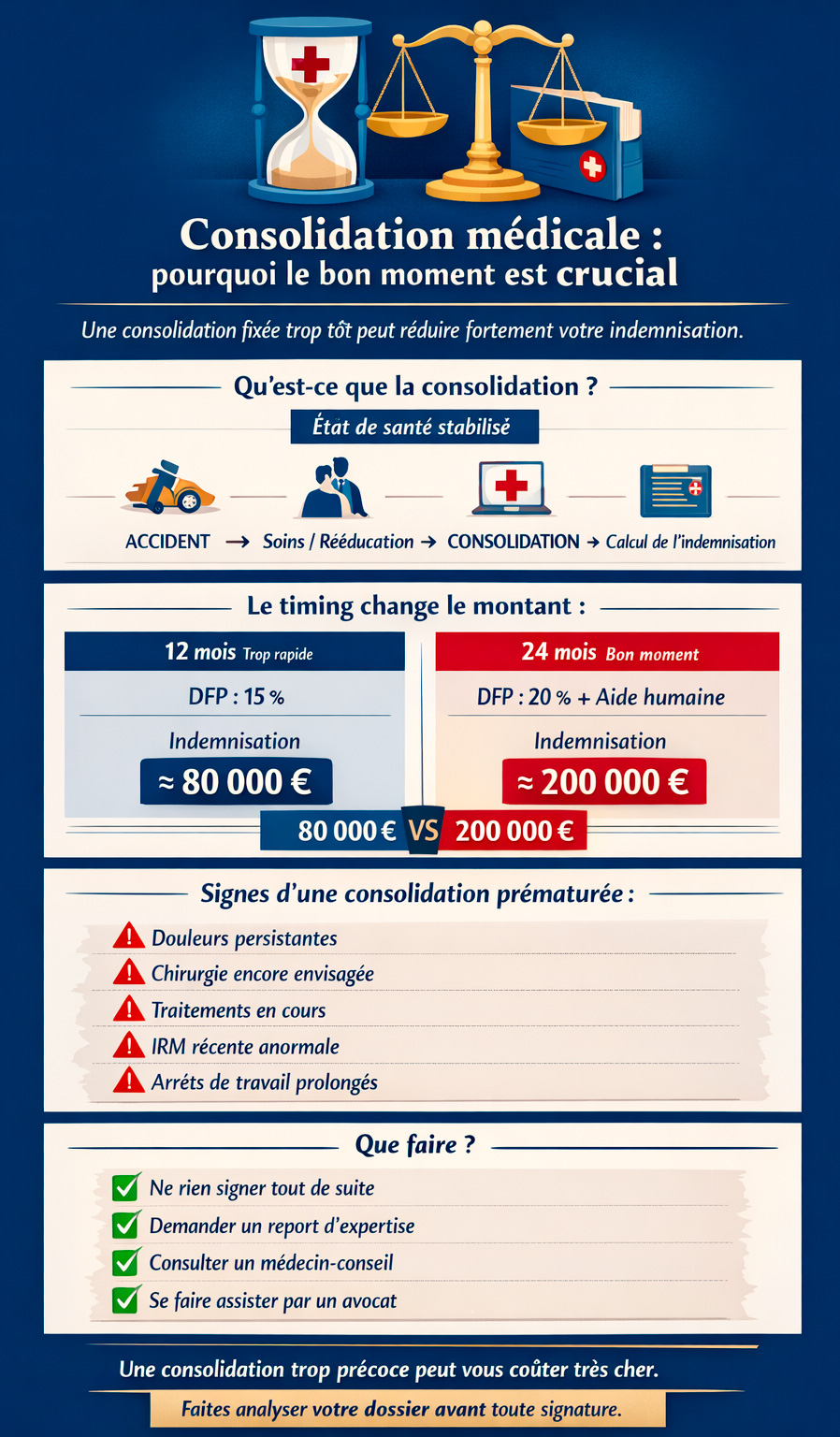

Qu'est-ce que la consolidation médicale ?

Définition simple et juridique

La consolidation médicale correspond au moment où l'état de santé de la victime est considéré comme stabilisé : les séquelles sont fixées, les traitements curatifs ont produit leur plein effet, et la récupération fonctionnelle n'est plus attendue. Après la consolidation, la victime peut encore suivre des soins palliatifs (soulagement de la douleur, kinésithérapie d'entretien), mais l'état général ne s'améliorera plus de façon significative.

D'un point de vue juridique, la date de consolidation est le pivot autour duquel s'organisent tous les postes de préjudice de la nomenclature Dintilhac (voir notre page sur la nomenclature Dintilhac) : avant cette date, on comptabilise les préjudices temporaires (DFT, PGPA, frais divers) ; après, les préjudices permanents (DFP, PGPF, tierce personne à vie, préjudice d'agrément, etc.).

Pour en savoir plus sur le calcul global du dommage corporel, consultez notre page Calcul du dommage corporel.

Qui fixe la consolidation et selon quels critères ?

La date de consolidation est fixée par un médecin expert, généralement désigné par l'assureur ou le juge. Elle repose sur plusieurs critères :

- Stabilisation clinique : absence d'amélioration depuis plusieurs mois.

- Fin des traitements actifs : chirurgies, rééducation intensive achevées.

- Imagerie médicale : radio, IRM, scanner confirmant l'état séquellaire.

- Avis du médecin traitant et des spécialistes consultés.

Le problème est que le médecin expert est souvent mandaté et rémunéré par l'assureur, ce qui crée un conflit d'intérêts potentiel. C'est pourquoi la présence d'un médecin-conseil indépendant mandaté par la victime est indispensable.

Pourquoi le timing de la consolidation change le montant de votre indemnisation

Scénarios chiffrés

La date de consolidation a un impact financier considérable sur l'évaluation des préjudices. Voici trois exemples concrets :

Scénario 1 — Jeune actif (35 ans, fracas du membre inférieur)

- Consolidation à 12 mois : DFP à 15 %, PGPF limité, tierce personne modérée → indemnisation autour de 80 000 €.

- Consolidation à 24 mois (état réellement stabilisé) : DFP à 20 %, PGPF sur 30 ans, aide humaine majorée → indemnisation dépassant 200 000 €.

Scénario 2 — Personne de 60 ans (traumatisme vertébral)

- Une consolidation prématurée ne comptabilise pas les souffrances endurées dans leur totalité ni l'incidence professionnelle sur les 5 dernières années de carrière.

- Un report de 12 mois peut représenter +30 000 à +50 000 € d'indemnisation supplémentaire.

Scénario 3 — Traumatisme crânien (adulte, 28 ans)

- La spécificité du traumatisme crânien est que les séquelles cognitives et comportementales peuvent évoluer sur 3 à 5 ans après l'accident.

- Une consolidation à 18 mois plutôt qu'à 48 mois peut effacer des postes entiers : incidence professionnelle, besoin en tierce personne, préjudice d'établissement.

Le calendrier devient encore plus décisif lorsqu'une séparation se profile : la date de consolidation et celle de la demande en divorce déterminent ensemble ce qui, dans votre indemnisation, reste un bien propre ou tombe dans la communauté. Nous l'expliquons dans notre guide sur l'accident et le divorce.

Pour comprendre comment est calculé le montant global de votre indemnisation, lisez notre article Combien vais-je toucher ?.

Votre état n'est pas encore stabilisé et l'assureur parle déjà de consolidation ? → Demandez une consultation gratuite auprès du cabinet JMP Avocat Indemnisation →

À lire : Attention, déclarer trop tôt que vous allez mieux peut provoquer une consolidation prématurée — découvrez pourquoi dans cet article

Signes d'une consolidation prématurée

Indicateurs médicaux et administratifs

Vous êtes peut-être face à une consolidation prématurée si :

- Vos douleurs chroniques persistent ou s'aggravent (voir notre article sur la douleur chronique).

- Un nouveau traitement chirurgical est encore envisagé ou en cours.

- Votre médecin traitant ou spécialiste conteste la date proposée par l'expert adverse.

- Une IRM ou un scanner récent révèle une évolution lésionnelle non encore évaluée.

- Vous souffrez d'un syndrome post-commotionnel dont les troubles cognitifs ne se sont pas stabilisés.

- Un phénomène d'algodystrophie (voir notre article) est en cours d'évolution.

Comportements fréquents des assureurs

Les pratiques suivantes doivent vous alerter :

- Pression pour signer rapidement une transaction ou accepter une offre d'indemnisation (nos conseils pour ne pas signer trop vite).

- Expertise médicale expédiée en moins de 30 minutes, sans examen clinique approfondi.

- Date de consolidation rétroactive, fixée à une date antérieure à l'expertise.

- Minimisation des séquelles en invoquant un état antérieur (article sur l'état antérieur).

- Refus de proroger l'ITT malgré des arrêts de travail médicalement justifiés.

Pour décrypter les autres pratiques déloyales des assureurs, consultez notre page Pièges des assurances.

À lire : L'assureur peut-il vous obliger à suivre un traitement médical pour réduire votre indemnisation ?

À lire : Arrêt de travail long : les 8 idées reçues qui piègent les victimes — dont celle sur le lien entre fin d'arrêt et expertise

Que faire si l'assureur pousse à consolider trop tôt

Étapes immédiates

1. Ne signez rien sans avoir consulté un avocat ou un médecin-conseil de victimes.

2. Demandez un report de l'expertise par courrier recommandé avec accusé de réception, en invoquant l'évolution de votre état. Un délai supplémentaire de 3 à 6 mois est souvent obtenable.

3. Rassemblez vos pièces médicales : tous les comptes rendus de consultation, ordonnances en cours, résultats d'imagerie récents, attestations de votre médecin traitant.

4. Mandatez un médecin-conseil indépendant (voir nos services d'assistance à expertise) pour vous accompagner lors de l'expertise et rédiger un rapport contradictoire.

Vous pouvez également télécharger notre modèle de lettre de contestation d'expertise disponible sur notre site.

Preuves à rassembler pour contester

-

Comptes rendus de consultation datés (chirurgien, médecin rééducateur, neurologue...).

-

Résultats d'imagerie (IRM, scanner, électromyogramme) postérieurs à la date de consolidation proposée.

-

Attestations médicales de votre médecin traitant décrivant l'évolution des symptômes.

-

Preuves de traitements en cours : ordonnances, factures de kinésithérapie, hospitalisations programmées.

-

Témoignages de l'entourage sur les limitations fonctionnelles observées au quotidien.

-

Arrêts de travail postérieurs à la date de consolidation proposée.

Pour préparer au mieux votre expertise, consultez notre guide Bien se préparer à l'expertise médicale.

À retenir : La date de consolidation conditionne aussi votre stratégie d'ensemble : c'est elle qui détermine le bon moment pour arbitrer entre la voie amiable et la voie judiciaire. Accepter une offre sur un état non stabilisé, c'est figer une indemnisation incomplète — souvent le signe qu'il faut envisager le juge plutôt que de signer.

Contester une consolidation / Rouvrir un dossier pour aggravation

Procédure pratique et délais

Si la consolidation a déjà été fixée et que votre état s'est aggravé postérieurement, il est possible de rouvrir votre dossier d'indemnisation. Cette aggravation peut être fonctionnelle (dégradation médicale) ou situationnelle (changement de situation personnelle ou professionnelle) — voir notre page Aggravation de l'état de santé.

Étapes clés :

-

Faire constater médicalement l'aggravation par un médecin (généraliste ou spécialiste) via un certificat médical d'aggravation.

-

Notifier l'assureur par lettre recommandée avec AR, en joignant les pièces justificatives.

-

Demander une nouvelle expertise médicale contradictoire.

-

Agir avant la prescription : en matière d'accident de la route (loi Badinter), le délai est de 10 ans à compter de la consolidation initiale.

Pour vérifier les délais qui s'appliquent à votre situation, lisez notre article Délais de prescription en dommage corporel.

Quand saisir un juge ou la CIVI

Si l'assureur refuse toute réévaluation ou si le responsable de l'accident est inconnu ou insolvable, plusieurs voies s'offrent à vous :

-

Saisine du tribunal judiciaire pour obtenir une expertise judiciaire indépendante (comment doubler son indemnisation par la voie judiciaire).

-

Saisine de la CIVI (Commission d'Indemnisation des Victimes d'Infractions) si l'accident résulte d'une infraction pénale (saisir la CIVI).

-

Recours au FGAO si le conducteur fautif n'est pas assuré ou a pris la fuite (rôle du Fonds de Garantie).

Votre consolidation vous semble prématurée ou votre état s'est aggravé depuis la transaction ? → Contactez Maître Joëlle Marteau-Pérétié — évaluation de votre dossier

À lire : Votre état s'est dégradé des mois ou des années après la consolidation ? Découvrez comment prouver l'aggravation et répondre aux arguments de l'assureur : Aggravation après consolidation : prouver et indemniser

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Rôle de l'avocat et du médecin-conseil

Interventions utiles et coûts potentiels

L'intervention conjointe d'un avocat spécialisé en dommage corporel et d'un médecin-conseil de victimes est la configuration la plus protectrice pour la victime.

Ce que fait le médecin-conseil de victimes :

- Analyse le dossier médical en amont de l'expertise.

- Vous accompagne lors de l'expertise adverse pour éviter les sous-évaluations

- Rédige un rapport contradictoire si les conclusions de l'expert adverse sont contestées.

- Conseille sur la pertinence de demander un report ou une contre-expertise.

Ce que fait l'avocat spécialisé :

- Analyse la stratégie de l'assureur et détecte les tentatives de consolidation prématurée

- Rédige les courriers de contestation et de demande de report.

- Pilote la procédure judiciaire si la voie amiable échoue.

- Négocie et valorise chaque poste de préjudice, y compris les plus souvent oubliés par les victimes seules (incidence professionnelle, tierce personne, préjudice d'établissement...).

Coûts :

Les honoraires d'un avocat en dommage corporel sont très souvent pris en charge par votre protection juridique (assurance auto, habitation, carte bancaire). En dehors de cette couverture, les honoraires sont négociés librement. Consultez notre page honoraires et notre article Coût d'un avocat en dommage corporel.

À noter : selon notre expérience, un dossier défendu par un avocat spécialisé est en moyenne 2 à 3 fois mieux indemnisé qu'un dossier traité seul face à l'assureur (voir notre article sur ce sujet).

⚠️ Un mauvais timing ou une consolidation prématurée sous la pression de l'assurance peut réduire votre indemnisation de manière dramatique.

Cas pratiques — 3 mini-études

Cas 1 — Traumatisme crânien : consolidation prématurée évitée

Situation : Marie, 32 ans, victime d'un accident de la route, se voit proposer une consolidation à 18 mois avec un DFP de 10 %. Son médecin traitant et son neurologue alertent sur des troubles cognitifs persistants.

Intervention : Le cabinet mandate un médecin-conseil qui rédige un rapport contradictoire. L'expert judiciaire retient finalement une date de consolidation à 36 mois et un DFP de 25 %.

Résultat : L'indemnisation passe de 95 000 € (offre initiale) à 310 000 € (indemnisation finale incluant tierce personne, PGPF et préjudice d'établissement). Pour en savoir plus : traumatisme crânien et indemnisation.

Cas 2 — Séquelle orthopédique : aggravation prise en compte

Situation : Thomas, 45 ans, accidenté de la route avec fracture du poignet. Transaction signée à 14 mois. Deux ans plus tard, une arthrose post-traumatique entraîne une intervention chirurgicale et une aggravation du DFP.

Intervention : L'avocat saisit le tribunal judiciaire en invoquant l'aggravation. Un expert judiciaire constate une aggravation de 8 points de DFP supplémentaires.

Résultat : Indemnisation complémentaire de 42 000 € obtenue 3 ans après la transaction initiale. Voir aussi : aggravation — rouvrir un dossier.

Cas 3 — Aggravation tardive : victime de sport

Situation : Karim, 38 ans, blessé lors d'un accident de moto. Consolidé à 20 mois, il développe 5 ans plus tard une algodystrophie invalidante non diagnostiquée initialement.

Intervention : Expertise judiciaire ordonnée. L'expert retient le lien de causalité avec l'accident initial et un DFP révisé à la hausse.

Résultat : Indemnisation complémentaire de 75 000 €. Voir notre article algodystrophie et indemnisation.

BON À SAVOIR : Une fois la consolidation prononcée, une nouvelle période commence — souvent mal comprise des victimes. Pour savoir ce que l'assureur fait concrètement pendant les 5 mois suivants et comment vous protéger : Entre la consolidation et l'offre d'indemnisation : ce que vous devez savoir

Cas 4 — Report de la consolidation de 12 mois : pourquoi la date a tout changé

Cas anonymisé, représentatif des dossiers traités par le cabinet.

Une victime d'un accident de la route présente, huit mois après les faits, des séquelles orthopédiques associées à des troubles neurologiques encore évolutifs. Le médecin-conseil de l'assureur propose de fixer la consolidation sans attendre, en estimant l'état « suffisamment stabilisé ». Or une reprise chirurgicale était programmée et la rééducation toujours en cours : l'état n'était pas stabilisé au sens médico-légal, c'est-à-dire qu'il pouvait encore évoluer.

Avec l'appui d'un médecin-conseil de recours indépendant, nous avons demandé et obtenu le report de la date de consolidation en démontrant, pièces médicales à l'appui, le caractère non consolidé de l'état. La consolidation a finalement été prononcée environ douze mois plus tard, sur un état réellement stabilisé.

L'enjeu n'était pas symbolique. Une consolidation prématurée aurait figé un taux d'AIPP (atteinte à l'intégrité physique et psychique) sous-évalué, sur lequel se calcule ensuite le déficit fonctionnel permanent (DFP). En laissant les séquelles se révéler, l'expertise a retenu un taux nettement supérieur — et quelques points d'AIPP supplémentaires représentent souvent plusieurs dizaines de milliers d'euros une fois traduits en indemnisation. Le report a aussi permis d'évaluer correctement des postes permanents (besoins en tierce personne, incidence professionnelle) qui n'étaient pas encore mesurables au huitième mois.

💡 À retenir : une date de consolidation n'est jamais « à prendre ou à laisser ». Tant que votre état peut encore évoluer, vous êtes en droit d'en demander le report. C'est souvent à ce moment précis que se joue l'essentiel de votre indemnisation.

Ressources téléchargeables

Modèle de lettre pour demander le report d'une expertise (PDF)

Notre cabinet met à votre disposition un modèle de lettre recommandée à adresser à l'assureur pour contester une date d'expertise ou demander son report. Téléchargeable directement : Modèle de lettre de contestation d'expertise.

Checklist des justificatifs pour contester la consolidation (PDF)

Utilisez notre checklist complète de constitution du dossier d'indemnisation pour vérifier que vous disposez de toutes les pièces nécessaires : Télécharger la checklist.

FAQ — 10 questions sur la consolidation médicale

1. Qu'est-ce que la consolidation médicale en droit du dommage corporel ?

La consolidation médicale est la date à laquelle l'état de santé de la victime est stabilisé : les séquelles sont fixées et l'amélioration n'est plus attendue. Elle déclenche le calcul des préjudices permanents (DFP, PGPF, tierce personne à vie...). Avant cette date, seuls les préjudices temporaires sont indemnisés.

2. Qui peut fixer la date de consolidation ?

En pratique, c'est un médecin expert qui la fixe, le plus souvent mandaté par l'assureur lors d'une expertise amiable, ou désigné par le juge lors d'une expertise judiciaire. La victime a toujours le droit de se faire assister par son propre médecin-conseil

3. L'assureur peut-il imposer une date de consolidation ?

Non. L'assureur ne peut pas imposer unilatéralement une date de consolidation. Il peut proposer une expertise et se fonder sur le rapport de son expert, mais la victime peut contester ces conclusions par voie amiable ou judiciaire.

4. Comment savoir si ma consolidation est prématurée ?

Les indices principaux sont : douleurs ou traitements toujours en cours, avis contraire de votre médecin traitant, imagerie récente montrant une évolution, ou arrêts de travail persistants. Consultez un médecin-conseil de victimes pour un second avis (nos experts médicaux).

5. Puis-je contester la date de consolidation après avoir signé une transaction ?

En principe, une transaction signée est définitive. Toutefois, en cas d'aggravation imprévisible postérieure, il est possible de la remettre en cause devant les tribunaux. Il est donc crucial de ne jamais signer une transaction sans avis juridique indépendant (article : ne pas signer sans avocat).

6. Quelle est la différence entre l'ITT et la consolidation ?

L'Incapacité Temporaire de Travail (ITT) est la période pendant laquelle la victime est en arrêt de travail ou incapable d'exercer ses activités. La consolidation marque la fin de cette phase temporaire et la fixation des séquelles. Ces deux notions se recoupent mais ne coïncident pas toujours (incapacité temporaire totale — ITT).

7. Que se passe-t-il si mon état s'aggrave après la consolidation ?

Il est possible de demander la réévaluation de votre indemnisation en prouvant une aggravation médicalement constatée. Cette procédure implique un nouveau rapport médical et, souvent, une nouvelle expertise. Les délais de prescription varient selon le type d'accident (article aggravation).

8. Le traumatisme crânien nécessite-t-il un délai de consolidation plus long ?

Oui. Les séquelles neuropsychologiques d'un traumatisme crânien peuvent évoluer pendant 3 à 5 ans. Une consolidation prématurée est particulièrement fréquente et préjudiciable dans ces dossiers. Il est fortement recommandé d'attendre la stabilisation complète des troubles cognitifs et comportementaux (traumatisme crânien : expertise et consolidation).

9. Mon assureur propose une offre d'indemnisation avant la consolidation : que faire ?

Une offre avant consolidation peut être une provision (avance sur indemnisation), ce qui est légitime et utile. Mais si l'assureur vous demande de signer définitivement avant consolidation, c'est un signal d'alarme majeur. Dans ce cas, exigez des explications écrites et consultez un avocat (article : provision et indemnisation).

10. L'avocat spécialisé en dommage corporel peut-il vraiment changer le montant de mon indemnisation ?

Oui, de façon significative. Notre expérience montre que les victimes assistées d'un avocat spécialisé obtiennent en moyenne une indemnisation 2 à 3 fois supérieure à celles qui négocient seules. L'avocat détecte les postes oubliés, conteste les consolidations prématurées, mandate un médecin-conseil et pilote la stratégie de négociation (exemples d'indemnisation).

11. Mes frais de santé cessent-ils d'être pris en charge après la consolidation ?

Non, et c'est une confusion fréquente. La consolidation ne « coupe » pas la prise en charge de vos soins : elle change la logique d'indemnisation. Avant la consolidation, vos dépenses sont traitées comme des préjudices temporaires — frais médicaux courants, déficit fonctionnel temporaire, pertes de revenus actuelles — souvent remboursés ou avancés au fil de l'eau. À partir de la consolidation, on bascule sur les préjudices permanents : les soins encore nécessaires deviennent des frais de santé futurs, évalués puis capitalisés une fois pour toutes, et l'essentiel de l'indemnisation se calcule désormais à partir du taux d'AIPP qui fonde le DFP. Autrement dit, rien ne disparaît, mais tout se cristallise : c'est pourquoi le taux retenu lors de l'expertise est décisif et pourquoi la période qui suit immédiatement la consolidation mérite la plus grande vigilance.

📞 Vous avez des questions sur votre consolidation ? Le cabinet JMP Avocat Indemnisation vous accompagne à Paris et Lille. → Prendre rendez-vous — Consultation gratuite →

Bibliographie

Textes législatifs et réglementaires

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter), relative à l'indemnisation des victimes d'accidents de la circulation.

- Code civil, articles 1240 et suivants (responsabilité civile extracontractuelle).

- Code de la sécurité sociale, articles relatifs aux accidents du travail et maladies professionnelles (L. 451-1 et s.).

Rapports et nomenclatures

- Rapport Dintilhac, Groupe de travail chargé d'élaborer une nomenclature des préjudices corporels, 2005 — référence en matière de classification des préjudices.

- Rapport Lambert-Faivre / Porchy-Simon, Droit du dommage corporel, Dalloz, 8e édition.

Jurisprudence de référence

- Cour de cassation, 2e civ., arrêts relatifs à la date de consolidation et à l'aggravation (notamment les arrêts de principe sur la réparation intégrale).

- Barème de la Gazette du Palais (voir notre page barème).

Ressources pratiques en ligne

- Nomenclature Dintilhac expliquée — jmp-avocat-indemnisation.fr

- Expertise médicale en dommage corporel — jmp-avocat-indemnisation.fr

- Déroulement de l'expertise médicale étape par étape — jmp-avocat-indemnisation.fr

Page rédigée par le cabinet JMP Avocat Indemnisation — Maître Joëlle Marteau-Pérétié, avocate spécialisée en dommage corporel, intervenant à Lille et à Paris. Dernière mise à jour : mars 2026.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.