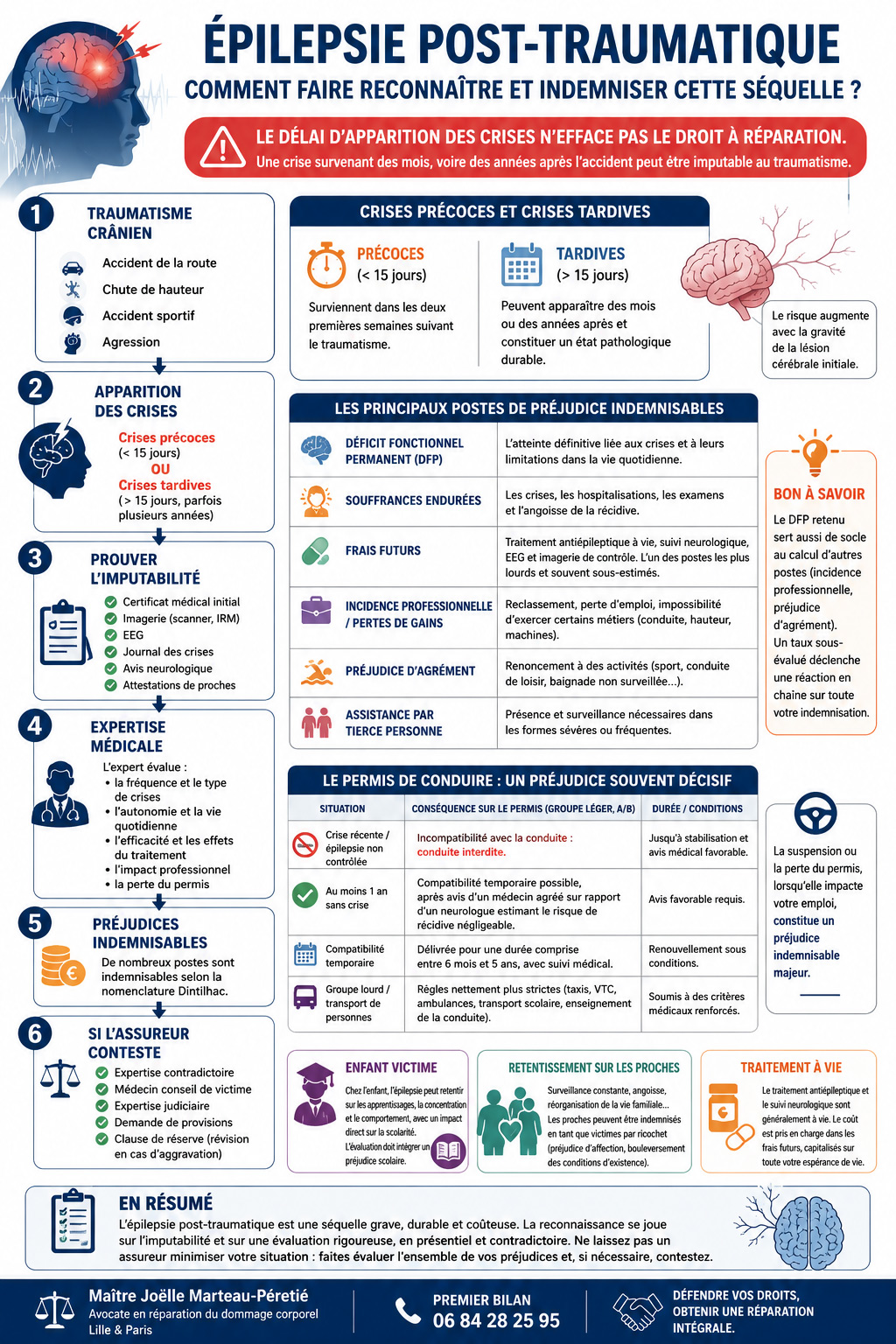

Qu’est-ce que l’épilepsie post-traumatique ?

L’épilepsie post-traumatique désigne la survenue de crises épileptiques — manifestations d’une activité électrique anormale du cerveau — consécutives à une lésion cérébrale provoquée par un traumatisme. Ces crises peuvent être généralisées ou localisées, et s’accompagner d’une perte de connaissance plus ou moins longue. On les rencontre surtout après les traumatismes crâniens sévères, en particulier lorsqu’il y a eu plaie cranio-cérébrale, embarrure ou contusion corticale.

Toutes les causes de traumatisme crânien sont concernées : accidents de la route (de loin les plus fréquents, indemnisés au titre de la loi Badinter), chutes de hauteur, accidents du travail, agressions ou accidents de sport. Le risque croît avec la gravité de la lésion initiale : il reste limité après un traumatisme fermé léger, mais peut concerner une part importante des victimes de plaies cranio-cérébrales. Ce lien statistique entre la sévérité du choc et l’apparition de crises est l’un des arguments majeurs pour établir l’imputabilité.

Crises précoces et crises tardives

On distingue classiquement les crises précoces, survenant dans les deux semaines suivant le traumatisme, des crises tardives, qui apparaissent au-delà de ce délai et constituent un véritable état pathologique durable, évoluant pour son propre compte. Cette distinction est capitale sur le plan de l’indemnisation : une crise qui se déclare longtemps après l’accident reste susceptible d’être imputée à celui-ci, à condition d’en démontrer le lien.

|

💡 Bon à savoir : le délai d’apparition n’efface pas le droit à réparation. Une première crise survenant un ou deux ans après un traumatisme crânien documenté peut parfaitement être reconnue comme post-traumatique. Ne renoncez jamais à signaler une crise tardive à votre médecin et à votre conseil sous prétexte que « l’accident est ancien ». |

Le nerf de la guerre : l’imputabilité à l’accident

C’est le point sur lequel se concentre la contestation des assureurs. Pour qu’une épilepsie soit reconnue comme imputable à un accident, plusieurs conditions doivent être réunies : l’existence d’un traumatisme crânien d’une certaine importance, généralement accompagné d’une perte de connaissance, et une forme de crise compatible avec une origine traumatique. La question de l’imputabilité est au cœur de toute expertise ; nous l’expliquons en détail dans notre article sur l’imputabilité et le lien de causalité en expertise.

Un diagnostic qui exige de la prudence

Les barèmes médicaux eux-mêmes recommandent la prudence avant d’affirmer un diagnostic d’épilepsie et de l’attribuer à un traumatisme. Le diagnostic repose sur des crises indiscutables, parfois difficiles à objectiver faute de témoin médical, et qu’il faut distinguer de manifestations non épileptiques. C’est pourquoi l’intervention d’un sapiteur neurologue est souvent décisive — un spécialiste désigné pour éclairer l’expert sur un point technique précis, comme nous l’expliquons dans notre article sur le rôle du sapiteur en expertise médicale. L’électroencéphalogramme (EEG) et l’imagerie cérébrale viennent étayer le lien entre la lésion et les crises.

Les pièces qui font la preuve du lien avec l’accident

L’imputabilité se démontre par un faisceau d’éléments concordants. Réunissez et conservez systématiquement :

- Le certificat médical initial et les comptes rendus d’hospitalisation décrivant le traumatisme crânien et l’éventuelle perte de connaissance.

- L’imagerie cérébrale (scanner, IRM) objectivant la lésion initiale et ses séquelles.

- Les tracés EEG et les comptes rendus du neurologue documentant les crises.

- Le carnet ou journal des crises : date, durée, circonstances, témoins — une preuve précieuse de la réalité et de la fréquence.

- Les attestations de proches décrivant les crises auxquelles ils ont assisté et leur retentissement au quotidien.

Plus la continuité entre le traumatisme et les premières crises est documentée, plus l’imputabilité est difficile à contester. À l’inverse, un dossier lacunaire fait le jeu de l’assureur.

L’état antérieur : un argument à neutraliser

L’assureur invoquera fréquemment un état antérieur — une prédisposition, des antécédents — pour réduire son offre. Or, la jurisprudence est constante : le droit de la victime à l’indemnisation ne peut être réduit lorsque l’affection n’a été révélée ou déclenchée que par l’accident. Autrement dit, si vos crises ne se seraient jamais manifestées sans le traumatisme, l’épilepsie doit être indemnisée intégralement. Pour approfondir ce mécanisme, consultez notre article dédié à l’état antérieur et son incidence sur l’indemnisation.

📞 Contactez-nous dès aujourd'hui pour une première analyse de votre dossier. ➜ Prendre rendez-vous

Comment la séquelle est-elle évaluée et cotée ?

L’épilepsie post-traumatique se mesure au stade de la consolidation, lorsque l’état est stabilisé. L’expert apprécie la fréquence des crises, leur type, leur retentissement sur l’autonomie et la vie quotidienne, ainsi que l’efficacité et les effets secondaires du traitement. Au barème fonctionnel indicatif, la cotation du déficit fonctionnel permanent (DFP) peut être très élevée pour les formes mal contrôlées, car une épilepsie active limite l’ensemble des activités et expose à un risque permanent.

L’évaluation de cette séquelle suppose un véritable examen et un avis spécialisé : méfiez-vous d’une évaluation menée à distance. Le retentissement réel d’une épilepsie — fatigue, troubles de la mémoire, anxiété de la crise, effets des médicaments — ne se saisit pas derrière un écran, comme nous l’expliquons dans notre analyse de la télé-expertise médicale : progrès ou piège ? L’épilepsie s’associe d’ailleurs souvent à d’autres séquelles du traumatisme crânien (troubles cognitifs, fatigue), dont l’évaluation conjointe est essentielle : voyez nos articles sur le score de Glasgow et sur les troubles cognitifs après un accident.

Les postes de préjudice indemnisables

L’épilepsie post-traumatique ouvre droit à l’indemnisation de nombreux postes, conformément à la nomenclature Dintilhac. L’un des plus importants — et des plus oubliés — est celui des frais futurs : le traitement antiépileptique se prend généralement à vie, avec un suivi neurologique régulier et des examens répétés. Ces dépenses, capitalisées sur toute votre espérance de vie, représentent des sommes considérables, comme le détaille notre article sur les frais futurs et l’indemnisation à vie.

|

💡 Bon à savoir : le DFP retenu pour l’épilepsie sert aussi de socle au calcul d’autres postes (incidence professionnelle, préjudice d’agrément). Un taux sous-évalué déclenche une réaction en chaîne sur toute votre indemnisation. C’est pourquoi sa contestation, le cas échéant, est prioritaire. |

L’incidence professionnelle mérite une attention particulière. Une épilepsie active, même bien traitée, ferme l’accès à de nombreux métiers : conduite, travail en hauteur, sur machines dangereuses, postes de sécurité. Au-delà des pertes de gains déjà subies, c’est la dévalorisation durable sur le marché du travail, la pénibilité accrue et la perte de chance de promotion qui doivent être chiffrées. Pour les victimes jeunes, l’atteinte se mesure aussi en perte de chance de carrière, un poste régulièrement minoré par les assureurs.

Le volet permis de conduire : un préjudice souvent décisif

Pour beaucoup de victimes, la conséquence la plus brutale est la perte du droit de conduire. L’aptitude à la conduite des personnes épileptiques est encadrée par l’arrêté du 28 mars 2022 (qui a refondu et abrogé l’arrêté du 21 décembre 2005 et transpose la directive européenne 2006/126/CE), pris en application des articles R. 412-6 et R. 226-1 du Code de la route. L’épilepsie n’y est pas une contre-indication absolue, mais la conduite est suspendue puis conditionnée à un avis médical favorable.

|

Situation |

Conséquence sur le permis (groupe léger, A/B) |

|

Crise récente / épilepsie non contrôlée |

Incompatibilité avec la conduite : conduite interdite. |

|

Au moins 1 an sans crise |

Compatibilité temporaire possible, après avis d’un médecin agréé sur rapport d’un neurologue estimant le risque de récidive négligeable. |

|

Compatibilité temporaire |

Délivrée pour une durée comprise entre 6 mois et 5 ans, avec suivi médical. |

|

Groupe lourd / transport de personnes |

Règles nettement plus strictes (taxis, VTC, ambulances, transport scolaire, enseignement de la conduite). |

L’enjeu indemnitaire est majeur lorsque la conduite est une condition de l’emploi. Un chauffeur, un livreur, un commercial itinérant, un artisan qui se déplace : pour eux, la suspension du permis se traduit par une incidence professionnelle lourde, voire une inaptitude imposant une reconversion. Ce préjudice doit être chiffré sans complaisance, comme nous l’expliquons dans notre article sur l’inaptitude professionnelle et la reconversion après un accident.

|

💡 Bon à savoir : conduire malgré une interdiction médicale, c’est risquer un refus de garantie de votre assureur en cas de nouveau sinistre. Mais à l’inverse, la perte du permis imposée par l’accident est un préjudice indemnisable : elle ne doit jamais être passée sous silence dans l’évaluation. |

Enfant victime et retentissement sur les proches

L’épilepsie post-traumatique de l’enfant

Chez l’enfant, l’épilepsie post-traumatique appelle une vigilance renforcée. Le cerveau étant en développement, les crises peuvent retentir sur les apprentissages, la concentration et le comportement, avec un impact direct sur la scolarité. L’évaluation doit donc se faire dans la durée et intégrer un préjudice scolaire. Nous détaillons ces enjeux dans nos articles sur le traumatisme crânien de l’enfant et sur l’indemnisation du préjudice scolaire et universitaire.

Le retentissement sur les proches

L’épilepsie bouleverse aussi l’entourage : surveillance constante, angoisse de la crise, réorganisation de la vie familiale. Ces proches peuvent être indemnisés en tant que victimes par ricochet, au titre notamment du préjudice d’affection et des bouleversements de leurs conditions d’existence. Pour comprendre leurs droits, consultez notre article sur l’aide aux victimes indirectes (victimes par ricochet).

📞 Contactez-nous dès aujourd'hui pour une première analyse de votre dossier. ➜ Prendre rendez-vous

Vos recours si l’assureur conteste ou minore

Si l’assureur refuse l’imputabilité de vos crises ou propose un taux dérisoire, vous n’êtes pas démuni. Plusieurs leviers existent : faire valoir vos observations, solliciter une expertise contradictoire assistée de votre médecin conseil, puis, si l’amiable échoue, demander une expertise judiciaire — ordonnée par un juge et confiée à un expert indépendant. Pour une atteinte aussi complexe, l’évaluation doit souvent être pluridisciplinaire, surtout en présence de lésions multiples : voyez notre article sur l’évaluation du polytraumatisé en expertise. Et si une expertise a déjà fixé un taux que vous estimez injuste, il reste possible de le contester.

Deux réflexes sont déterminants.

D'abord, ne jamais affronter seul l'expert de l'assurance : un avocat aguerri aux traumatismes crâniens et un médecin conseil de victime, indépendant, rétablissent l'équilibre lors de l'examen, comme nous l’expliquons dans notre article sur le médecin conseil indépendant de l’assureur. Ensuite, parce qu’une épilepsie peut évoluer, demandez le versement de provisions pour faire face aux dépenses pendant l’instruction du dossier, sans accepter trop tôt une offre définitive : voyez notre article sur les provisions versées à la victime. Pensez enfin à faire inscrire une clause de réserve autorisant la révision en cas d’aggravation.

L’épilepsie post-traumatique fait partie des séquelles reconnues du traumatisme crânien, aux côtés des troubles cognitifs, de la fatigue et des troubles de l’humeur. Pour une vue d’ensemble, consultez notre dossier sur le traumatisme crânien et ses séquelles et, pour les formes plus discrètes, notre article sur le syndrome post-commotionnel.

|

Votre épilepsie est-elle bien reconnue comme post-traumatique ? Le cabinet de Maître Joëlle Marteau-Péretié, avocate en réparation du dommage corporel à Lille et Paris, défend les victimes de traumatisme crânien à chaque étape de l’expertise. Premier bilan : 06 84 28 25 95. |

Questions fréquentes – FAQ

Une crise survenue deux ans après l’accident peut-elle être indemnisée ?

Oui. Les crises tardives sont une forme reconnue d’épilepsie post-traumatique. Le délai n’interdit pas l’imputabilité : ce qui compte, c’est de démontrer le lien entre la lésion cérébrale initiale et les crises, à l’aide du dossier médical, de l’EEG et de l’avis d’un neurologue.

L’assureur peut-il invoquer un terrain prédisposé pour réduire mon indemnisation ?

Non, si l’épilepsie n’a été révélée ou déclenchée que par l’accident. La jurisprudence est constante : une prédisposition latente qui ne se serait jamais manifestée sans le traumatisme n’autorise aucune réduction de la réparation.

Vais-je perdre définitivement mon permis de conduire ?

Pas nécessairement. Selon l’arrêté du 28 mars 2022, la conduite (groupe léger) peut être de nouveau autorisée après au moins un an sans crise et sur avis favorable d’un médecin agréé, le risque de récidive étant jugé négligeable par un neurologue. La perte temporaire ou définitive du permis constitue, elle, un préjudice indemnisable.

Le traitement à vie est-il pris en charge dans l’indemnisation ?

Oui. Le coût du traitement antiépileptique, du suivi neurologique et des examens de contrôle relève des frais futurs, capitalisés sur votre espérance de vie. C’est l’un des postes les plus lourds, et l’un des plus souvent sous-estimés.

En résumé

L’épilepsie post-traumatique est une séquelle grave, durable et coûteuse, dont la reconnaissance se joue sur l’imputabilité et sur une évaluation rigoureuse, en présentiel et contradictoire. Entre le déficit fonctionnel permanent, les frais futurs du traitement à vie, l’incidence professionnelle et la perte du permis de conduire, les sommes en jeu sont importantes. Ne laissez pas un assureur résumer votre situation à un état antérieur ou à une crise « isolée » : faites évaluer l’ensemble de vos préjudices et, si nécessaire, contestez.

Rédigé par Maître Joëlle Marteau-Péretié, avocate diplômée en droit du dommage corporel. Lille & Paris — 06 84 28 25 95.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.