Article mis à jour le 21 Juin 2026

L'indemnisation ne s'arrête pas à la consolidation médicale. Quand l'accident a provoqué une inaptitude professionnelle, les conséquences économiques qui en découlent — perte d'emploi, reconversion, formation, période sans revenus — sont des préjudices indemnisables à part entière. Encore faut-il savoir les nommer, les documenter et les défendre au bon moment.

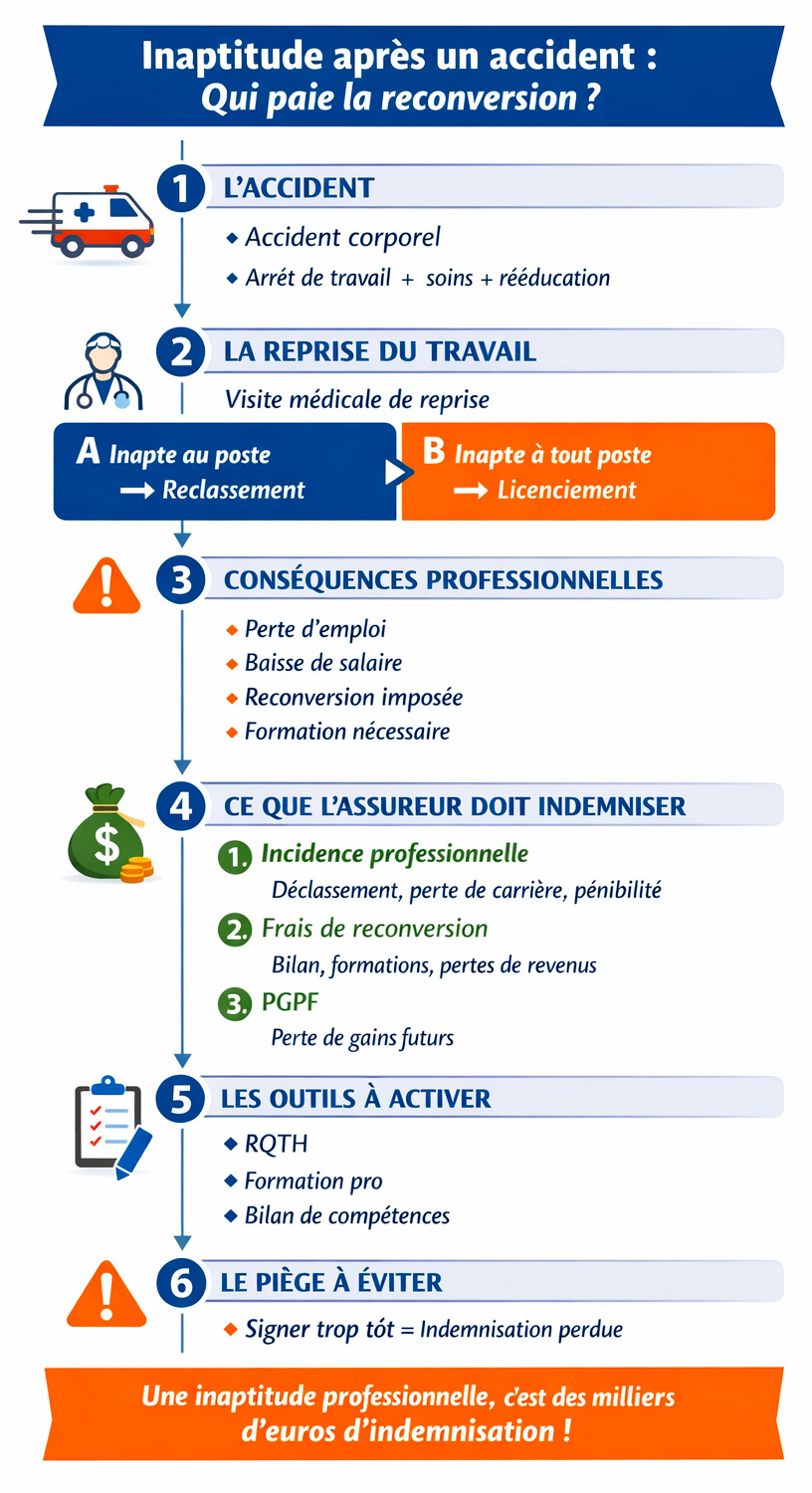

L'inaptitude professionnelle après un accident : ce que ça signifie concrètement

La visite de reprise et l'avis d'inaptitude

Après un arrêt de travail d'au moins trente jours consécutifs, l'employeur est tenu d'organiser une visite de reprise auprès du médecin du travail dans les huit jours qui suivent le retour du salarié. C'est lors de cette visite — ou à l'issue d'une seconde visite espacée de quinze jours — que peut être prononcé un avis d'inaptitude.

Remarque : L'inaptitude a également des conséquences souvent ignorées sur les droits à la retraite : salaire de référence dégradé, trimestres partiellement cotisés, points AGIRC-ARRCO manquants. Ces pertes sont indemnisables dans le cadre de l'incidence professionnelle. Lire notre article sur la perte de droits à la retraite après un accident.

Deux formulations existent, et elles n'ont pas les mêmes conséquences :

"Inapte au poste" signifie que le salarié ne peut plus occuper son poste habituel, mais qu'il reste capable d'exercer d'autres fonctions dans l'entreprise. L'employeur est alors tenu de rechercher un poste de reclassement.

"Inapte à tout poste dans l'entreprise" ferme la porte au reclassement interne. L'employeur peut alors engager une procédure de licenciement pour inaptitude.

La distinction est fondamentale pour l'indemnisation civile : dans le premier cas, le préjudice est souvent partiel (déclassement, perte de rémunération) ; dans le second, il est total et durable, et les postes d'indemnisation à mobiliser sont plus importants.

Les obligations de l'employeur — et ce qu'elles révèlent sur votre préjudice

Dès que l'inaptitude est prononcée, l'employeur a un mois pour reclasser le salarié sur un poste compatible avec les préconisations du médecin du travail, ou pour engager la procédure de licenciement. Ce délai ne peut être prolongé.

L'origine de l'inaptitude — professionnelle (accident du travail ou maladie professionnelle) ou non professionnelle — détermine le niveau des indemnités légales de licenciement :

- Origine professionnelle : indemnité de licenciement doublée, maintien du salaire pendant le mois de recherche de reclassement

- Origine non professionnelle : indemnité légale classique, sans maintien de salaire

Ce que cette distinction révèle pour l'indemnisation civile : si l'accident est d'origine non professionnelle (accident de la route, agression, chute dans un lieu public), les indemnités de licenciement sont réduites — et c'est précisément pour cette raison que la réparation civile doit compenser l'écart. Ce que la loi sociale ne donne pas, le droit du dommage corporel peut le couvrir.

À noter : Les fonctionnaires titulaires ne relèvent pas du Code du travail : l'inaptitude au service suit des règles entièrement différentes — commission de réforme, reclassement statutaire, rente CNRACL ou ATI selon la fonction publique. Accident de service du fonctionnaire : droits spécifiques et recours expliqués.

La RQTH : un outil à activer sans attendre

La Reconnaissance de la Qualité de Travailleur Handicapé (RQTH) est accordée par la MDPH (Maison Départementale des Personnes Handicapées) aux personnes dont les séquelles réduisent durablement les capacités professionnelles. Elle ouvre plusieurs droits : accès à l'obligation d'emploi des travailleurs handicapés, aides de l'AGEFIPH, accompagnement renforcé par France Travail, et allongement de la durée des formations en reconversion.

Beaucoup de victimes d'accidents corporels graves y sont éligibles sans le savoir — ou activent la RQTH trop tard, alors que leur parcours de reconversion est déjà engagé.

Pourquoi c'est important pour l'indemnisation : la RQTH documente officiellement que vos séquelles ont un impact sur votre vie professionnelle. C'est une pièce qui renforce considérablement le dossier d'incidence professionnelle, notamment pour justifier la durée et le coût d'une reconversion auprès de l'assureur.

Ce que l'indemnisation civile couvre — et que personne ne vous dit

L'incidence professionnelle : bien plus que la perte de salaire

Le poste incidence professionnelle (IP) de la nomenclature Dintilhac couvre toutes les conséquences non chiffrables directement en euros de revenus perdus : la dévalorisation sur le marché du travail, la pénibilité accrue dans un nouveau poste, la perte de chance de promotion ou d'évolution de carrière, et l'impact psychologique d'une reconversion subie.

Concrètement : un charpentier de 38 ans déclaré inapte à tout travail en hauteur après un accident, qui doit se reclasser dans un poste administratif avec une perte de 400 € nets par mois, subit une incidence professionnelle qui va bien au-delà de ces 400 € mensuels. La pénibilité de devoir exercer un métier pour lequel il n'a pas été formé, la perte de sa qualification acquise sur vingt ans, le sentiment de déclassement — tout cela est indemnisable.

L'incidence professionnelle ne frappe pas que les métiers physiques. Une séquelle visible ou une élocution altérée — par exemple après une paralysie faciale post-traumatique — pèse tout aussi lourd dans les métiers de contact, d'accueil, d'enseignement ou les professions artistiques, où l'apparence et la parole font partie de l'outil de travail.

Ce poste est l'un des plus systématiquement sous-évalués par les assureurs, qui tendent à le confondre avec la seule perte de revenus. C'est l'une des raisons pour lesquelles une contre-expertise médicale et l'accompagnement d'un avocat spécialisé en droit du dommage corporel sont indispensables sur ce poste.

Remarque : Le constat est identique pour les aides-soignants et infirmiers du secteur privé déclarés inaptes après des années de manutention de résidents sans matériel adapté : la perte d'un métier-vocation, la reconversion vers un poste administratif sous-qualifié, la culpabilité de ne plus pouvoir soigner — l'incidence professionnelle dépasse largement la seule perte de salaire. Et quand l'employeur n'a pas fourni le matériel réglementaire, la faute inexcusable peut ouvrir l'accès à la réparation intégrale : aide-soignant blessé au travail en EHPAD : droits et indemnisation.

À lire : Incidence professionnelle : définition et indemnisation

Le coût de la reconversion est un préjudice indemnisable

C'est le point que presque aucune victime ne connaît : les frais directs de reconversion peuvent être intégrés au dossier d'indemnisation civile.

Cela inclut :

- Les frais de bilan de compétences (entre 1 500 et 3 000 €)

- Le coût d'une formation professionnelle longue, au-delà de ce que couvre le CPF

- Les frais d'inscription dans un nouvel organisme de formation ou une école

- La perte de revenus pendant la période de formation, si elle n'est pas intégralement compensée par France Travail ou le CPF

Le raisonnement juridique est simple : sans l'accident, vous n'auriez pas eu à engager ces frais. Ils sont donc directement causés par le fait dommageable, et le principe de réparation intégrale (art. 1240 du Code civil) impose qu'ils soient couverts.

La difficulté est documentaire : il faut anticiper ces frais, les faire évaluer, et les soumettre à l'assureur avant — ou pendant — la négociation du protocole transactionnel. Une fois la transaction signée, il est trop tard.

? Le saviez-vous ? Le CPF et France Travail ne financent pas la totalité d'une reconversion. Le plafond CPF est de 500 € par an (800 € pour les salariés peu qualifiés), et l'ARE (allocation chômage) ne couvre que partiellement une période de formation longue. Ce qui reste à la charge de la victime est un préjudice chiffrable et réclamable à l'assureur du responsable.

La perte de gains professionnels futurs (PGPF) : la pièce maîtresse

Quand l'inaptitude entraîne une perte durable ou définitive de capacité à travailler au même niveau qu'avant l'accident, le poste PGPF prend le relais de l'incidence professionnelle pour couvrir l'aspect purement économique.

La PGPF se calcule sur la différence de revenus entre ce que la victime aurait gagné sans l'accident et ce qu'elle gagne (ou gagnera) après reconversion, capitalisée sur le nombre d'années restant jusqu'à la retraite. Sur une carrière tronquée de vingt ans, avec une perte mensuelle de 500 €, le capital correspondant peut dépasser 80 000 €.

Ce que la jurisprudence a clarifié : la victime n'a pas à démontrer qu'elle a entrepris des démarches de reclassement pour obtenir l'indemnisation de ce poste. L'assureur ne peut pas conditionner la PGPF à la preuve d'une recherche active d'emploi. Seule la réalité de la perte de capacité professionnelle compte.

En parallèle de l'indemnisation civile, la CPAM peut vous attribuer une pension d'invalidité si votre capacité de travail est réduite d'au moins deux tiers. Cette pension coexiste avec la PGPF et l'incidence professionnelle, mais elle s'impute sur ces postes dans le cadre du recours subrogatoire — sauf sur le DFP depuis le revirement de 2023. Comprendre cette articulation est essentiel pour ne pas laisser l'assureur déduire plus qu'il n'en a le droit : passage en invalidité après un accident : droits, cumuls et pièges à éviter.

À lire : Indemnisation de la perte de gains professionnels actuels et futurs

La chronologie compte : ne pas attendre la consolidation pour agir

L'erreur la plus fréquente — et la plus coûteuse — consiste à attendre que la reconversion soit terminée pour intégrer son coût au dossier d'indemnisation. À ce stade, la transaction est souvent déjà signée, ou l'assureur oppose une prescription.

La bonne démarche est inverse : dès que la visite de reprise approche, informer son avocat. Dès que le médecin du travail évoque la possibilité d'une inaptitude, anticiper les pièces à réunir. Dès que l'inaptitude est prononcée, bloquer toute signature de transaction et réouvrir le dossier d'indemnisation.

Le parcours d'inaptitude est long (visite de reprise → délai d'un mois → reclassement ou licenciement → préavis → indemnités) : c'est une fenêtre de plusieurs semaines pendant laquelle un avocat spécialisé peut structurer un dossier solide.

? Le saviez-vous ? L'inaptitude peut être prononcée longtemps après la consolidation médicale. Il arrive qu'une victime soit consolidée à 18 mois, reprenne le travail, et soit déclarée inapte à 24 ou 30 mois. Cette séquence est fréquente dans les accidents avec séquelles orthopédiques. Dans ce cas, le dossier d'indemnisation doit être rouvert ou complété — ce qui est juridiquement possible si aucune transaction définitive n'a été signée.

Les pièges à éviter absolument

Signer une transaction avant que l'inaptitude soit prononcée. C'est le piège le plus grave. Une fois le protocole signé, la clause de renonciation à tout recours est opposable — même si l'inaptitude survient six mois plus tard. Si une reprise du travail est prévue et que l'issue est incertaine, aucune transaction ne doit être conclue.

Confondre indemnités de licenciement pour inaptitude et indemnisation civile. Ce sont deux flux financiers distincts, issus de deux régimes juridiques différents. Les indemnités de licenciement sont versées par l'employeur en application du droit du travail. L'indemnisation civile est due par l'assureur du responsable en application du droit de la responsabilité civile. L'une ne se substitue pas à l'autre, et elles se cumulent dans la plupart des cas.

Laisser l'assureur qualifier seul l'incidence professionnelle. Les médecins-conseils des assureurs ont tendance à minorer ce poste, voire à l'absorber dans le PGPF pour en réduire le montant global. Une contre-expertise amiable avec un médecin mandaté par la victime est souvent indispensable pour défendre ce poste correctement.

Négliger la RQTH comme outil de preuve. Même si la RQTH n'est pas obligatoire pour obtenir une indemnisation, son absence peut affaiblir la démonstration de l'impact professionnel des séquelles. Demandez-la dès que possible.

? Le saviez-vous ? Les indemnités journalières versées par votre organisme de prévoyance pendant l'arrêt de travail ne sont pas nécessairement déductibles de votre indemnisation civile. Si votre contrat de prévoyance est financé, même partiellement, par vos propres cotisations, la Cour de cassation considère qu'il ne s'agit pas d'une créance de tiers payeur imputable sur l'indemnisation. Votre avocat doit vérifier ce point avant toute offre transactionnelle.Le même raisonnement vaut pour votre assurance emprunteur. Si l'inaptitude vous empêche de rembourser votre prêt immobilier, la garantie invalidité de ce contrat peut prendre en charge vos mensualités. Comme il s'agit d'une assurance de personnes que vous financez, ses prestations se cumulent en principe avec l'indemnisation due par le responsable, sans déduction. À lire : Assurance emprunteur et accident : qui rembourse votre prêt ?

FAQ

L'inaptitude doit-elle être prononcée avant la consolidation ou après ? Elle survient presque toujours après la consolidation médicale, car c'est à la reprise du travail que le médecin du travail évalue la capacité réelle à exercer le poste. Il est toutefois possible que des restrictions anticipées soient mentionnées dans le certificat médical initial d'accident — ce qui peut alerter l'avocat très tôt.

Si je retrouve un emploi moins bien payé, suis-je indemnisé de la différence ? Oui. La différence entre votre revenu antérieur et votre nouveau revenu, capitalisée sur la durée restante de votre carrière, constitue la PGPF. Elle est indemnisable dès lors qu'elle est directement causée par les séquelles de l'accident. Le fait que vous ayez retrouvé un emploi ne supprime pas le préjudice — il le délimite.

Mon employeur a refusé de me reclasser : est-ce que ça change mon indemnisation ? Non, cela ne diminue pas votre droit à indemnisation vis-à-vis de l'assureur du responsable. Le refus ou l'impossibilité de reclassement est un élément factuel qui peut même renforcer la démonstration du préjudice, en montrant que l'inaptitude est réelle et que le marché du travail ne peut pas l'absorber sans coût.

Puis-je cumuler les indemnités de licenciement pour inaptitude et l'indemnisation civile ? Dans la quasi-totalité des cas, oui. Les deux régimes sont distincts. Les indemnités de licenciement ne constituent pas une créance de tiers payeur au sens du droit du dommage corporel — elles ne viennent donc pas en déduction de l'indemnisation due par l'assureur du responsable. Votre avocat vérifiera ce point au cas par cas.

Déclaré inapte après un accident ? Le cabinet analyse votre dossier et vous répond sous 24 heures. Contactez Maître Marteau-Péretié — Lille & Paris — 06 84 28 25 95, du lundi au vendredi de 9h à 19h30.

Références

Textes

- Code du travail, art. L. 1226-2 à L. 1226-12 — inaptitude d'origine non professionnelle et obligations de reclassement

- Code du travail, art. L. 1226-10 à L. 1226-22 — inaptitude d'origine professionnelle

- Code civil, art. 1240 — principe de réparation intégrale

- Nomenclature Dintilhac (2005) — postes IP, PGPF et pertes de gains professionnels

Jurisprudence

- Cass. 2e civ., 26 mars 2015, n° 14-16.011 — PGPF calculée sur la base du revenu réel, indépendamment des prestations sociales

- Cass. 2e civ., 19 mai 2016, n° 15-17.594 — indemnités de prévoyance financées par la victime non déductibles de l'indemnisation civile

- Cass. soc., 23 septembre 2020, n° 18-23.901 — obligation de reclassement sérieux et loyauté de l'employeur avant licenciement pour inaptitude

Pages du site à consulter

- Incidence professionnelle : définition et indemnisation

- Les difficultés liées à l'indemnisation de l'incidence professionnelle

- Indemnisation de la perte de gains professionnels actuels et futurs

- Reprendre le travail après un accident corporel

- Nomenclature Dintilhac : guide complet

Article rédigé par Maître Joëlle Marteau-Péretié, avocate spécialisée en droit du dommage corporel — Cabinet JMP Avocat, Lille & Paris.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.