Car derrière cette évidence apparente se cachent des choix techniques, barème de capitalisation, prix de l'euro de rente, taux d'actualisation, qui peuvent faire varier du simple au double l'indemnisation de vos préjudices futurs. Cet article vous explique comment l'âge est utilisé contre les victimes, et surtout comment le droit — jurisprudence de la Cour de cassation à l'appui — permet de riposter poste par poste.

Les trois leviers de minoration utilisés contre les victimes âgées

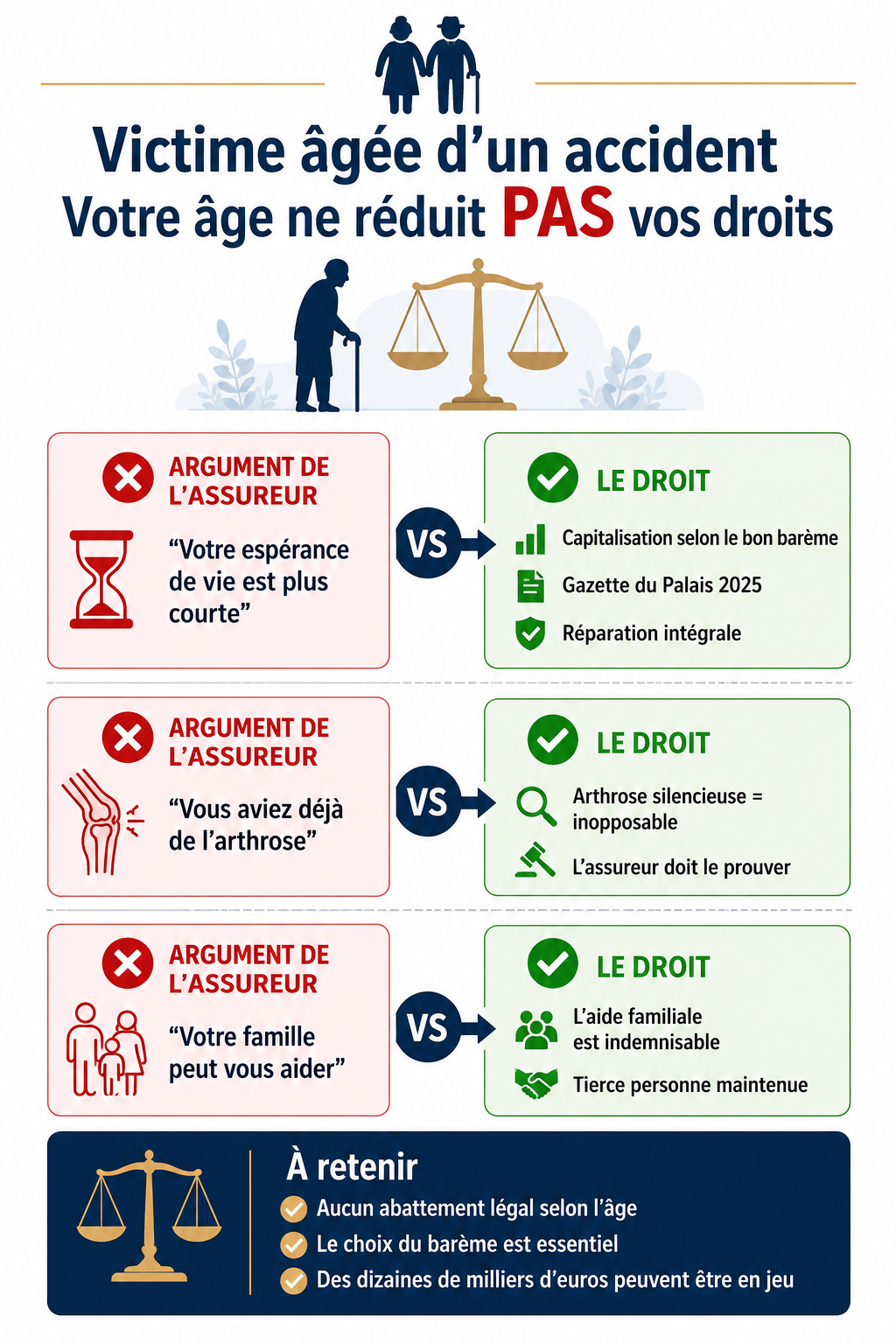

Face à une victime de 70, 80 ou 90 ans, le régleur d'assurance dispose de trois leviers récurrents. Le premier est la capitalisation : puisque les préjudices futurs (aide humaine, dépenses de santé futures, frais d'adaptation) se paient en un capital calculé sur la durée de vie restante, il suffit de retenir une espérance de vie courte et un barème défavorable pour écraser le montant. Le deuxième est l'état antérieur : l'arthrose, l'ostéoporose ou les pathologies dégénératives, quasi systématiques après un certain âge, sont invoquées pour soutenir que vos séquelles préexistaient à l'accident. Le troisième vise la tierce personne : « de toute façon, à votre âge, vous auriez eu besoin d'aide ». Trois arguments d'apparence raisonnable, trois erreurs de droit.

Le principe : la réparation intégrale ne connaît pas de limite d'âge

Le droit français de l'indemnisation du dommage corporel repose sur un principe cardinal : la réparation intégrale, sans perte ni profit pour la victime. Aucun texte, aucun arrêt ne prévoit d'abattement pour âge. Une victime de 85 ans a exactement les mêmes droits qu'une victime de 40 ans : ce qui change, c'est la durée sur laquelle certains préjudices se projettent — et cette durée doit être mesurée avec des outils honnêtes, pas avec les tables qui arrangent le payeur.

Sur l'état antérieur, la jurisprudence est constante et protectrice : « le droit de la victime à obtenir l'indemnisation de son préjudice corporel ne saurait être réduit en raison d'une prédisposition pathologique lorsque l'affection qui en est issue n'a été provoquée ou révélée que par le fait dommageable » (Cass. 2e civ., 19 mai 2016, n° 15-18.784 ; dans le même sens, Cass. crim., 11 janv. 2011, n° 10-81.716 et Cass. 2e civ., 28 juin 2012, n° 11-18.720). Concrètement : une arthrose silencieuse ou une discopathie asymptomatique révélée par l'accident ne réduit en rien votre droit à indemnisation. Seul un état antérieur déjà symptomatique et documenté avant l'accident peut être pris en compte — et encore, uniquement pour la part de séquelles qu'il expliquait déjà. Notre analyse détaillée de l'état antérieur vous donne les clés de cette bataille probatoire.

💡 Réflexe n° 1 : rassemblez votre dossier médical des cinq années précédant l'accident (médecin traitant, comptes rendus, ordonnances). S'il ne mentionne ni douleur ni traitement pour la zone lésée, vos prédispositions étaient muettes — et juridiquement inopposables.

La capitalisation des préjudices futurs : le nerf de la guerre

Comprendre le prix de l'euro de rente

Lorsqu'un préjudice se renouvelle chaque année (aide humaine, soins, frais récurrents), l'indemnisation en capital s'obtient en multipliant le besoin annuel par un coefficient appelé prix de l'euro de rente. Ce coefficient, lu dans un barème de capitalisation, dépend de trois paramètres : votre âge, votre sexe et le taux d'actualisation retenu. Plus les tables de mortalité utilisées sont récentes (l'espérance de vie progresse), et plus le taux d'actualisation est bas, plus le coefficient — donc votre capital — est élevé. C'est ici que tout se joue pour une victime âgée : à besoin annuel identique, le choix du barème peut modifier le résultat de plusieurs dizaines de milliers d'euros.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Le barème de la Gazette du Palais 2025 : l'outil de référence des victimes

Publié en janvier 2025, le barème de capitalisation de la Gazette du Palais 2025 repose sur les tables de mortalité les plus récentes de l'INSEE (2020-2022) et retient un taux d'actualisation unique de 0,5 %. Nouveauté de ce millésime : il intègre également des tables prospectives (INSEE 2021-2121), qui anticipent la poursuite de l'allongement de la vie. À l'inverse, certains barèmes utilisés par les régleurs s'appuient encore sur des tables anciennes et des taux d'actualisation plus élevés, mécaniquement défavorables aux victimes — et tout particulièrement aux victimes âgées, pour lesquelles chaque année d'espérance de vie sous-estimée se paie comptant.

Or le choix du barème n'appartient pas à l'assureur. La Cour de cassation juge que c'est dans l'exercice de son pouvoir souverain que le juge « fait application du barème de capitalisation qui lui paraît le plus adapté à assurer les modalités de cette réparation pour le futur » (Cass. 2e civ., 10 déc. 2015, n° 14-27.243). En pratique, les juridictions retiennent très majoritairement la Gazette du Palais. Face à une offre amiable calculée sur un autre barème, vous êtes donc parfaitement fondé à exiger un recalcul — c'est l'un des premiers points que nous vérifions dans toute offre d'indemnisation.

|

Paramètre |

Barème Gazette du Palais 2025 |

Barèmes défavorables (régleurs) |

|

Tables de mortalité |

INSEE 2020-2022 + tables prospectives 2021-2121 |

Tables plus anciennes, espérance de vie sous-estimée |

|

Taux d'actualisation |

0,5 % (unique, méthode publiée) |

Taux plus élevés, capital réduit |

|

Effet pour une victime âgée |

Chaque année de vie restante est comptée et valorisée |

Double peine : durée écourtée et euro de rente déprécié |

|

Qui décide ? |

Le juge choisit souverainement le barème le plus adapté (Cass. 2e civ., 10 déc. 2015, n° 14-27.243) |

L'assureur ne peut pas imposer son barème dans une offre amiable |

💡 Réflexe n° 2 : exigez que l'offre mentionne expressément le barème de capitalisation appliqué, le taux d'actualisation et la table de mortalité. Une offre qui capitalise « au doigt mouillé », sans référence vérifiable, est une offre à renégocier — jamais à signer.

La tierce personne viagère : le poste le plus attaqué après un certain âge

L'assistance par tierce personne est, en valeur, le poste majeur des dossiers de victimes âgées dépendantes : quelques heures d'aide quotidienne, capitalisées de manière viagère, représentent souvent l'essentiel de l'indemnisation. C'est donc là que se concentrent les attaques. La première consiste à réduire le besoin aux seuls actes vitaux — se lever, se laver, se nourrir. Elle est contraire à la jurisprudence : la tierce personne doit permettre à la victime « de suppléer sa perte d'autonomie tout en restaurant sa dignité » (Cass. 2e civ., 23 mai 2019, n° 18-16.651) et couvre aussi les besoins de la vie sociale, y compris les déplacements devenus impossibles (Cass. 2e civ., 10 févr. 2022, n° 20-19.356). Une personne de 78 ans a droit à une aide qui lui permette de continuer à voir ses proches, faire ses courses, sortir — pas seulement à survivre. Le calcul du taux horaire réel est l'autre point de vigilance : les offres retiennent fréquemment des taux inférieurs au coût effectif d'une aide déclarée, charges comprises.

Deuxième attaque : « à votre âge, vous auriez de toute façon eu besoin d'aide, voire d'un placement ». L'argument confond l'état réel et l'hypothèse. Le besoin en tierce personne s'apprécie par comparaison entre votre autonomie effective avant l'accident — que vos proches, votre médecin traitant et vos habitudes de vie peuvent attester — et votre état séquellaire. Une dépendance simplement « probable un jour » n'est pas déductible : on ne répare pas un préjudice hypothétique, on ne le soustrait pas non plus. Et si l'accident précipite une entrée en établissement, ce surcoût s'impute au responsable — notre article sur les accidents en EHPAD traite du cas symétrique de la victime déjà résidente. Enfin, troisième attaque classique : l'aide est assurée par le conjoint ou les enfants, donc « gratuite ». La Cour de cassation l'écarte fermement : l'indemnité ne peut être réduite en cas d'assistance familiale (Cass. 2e civ., 13 sept. 2018, n° 17-22.427).

Reste la question du versement en capital ou en rente. Pour une victime âgée, l'assureur plaide volontiers la rente — qui s'éteint au décès et lui coûte statistiquement moins cher — quand le capital, calculé sur le barème Gazette du Palais, sécurise la victime et ses proches. L'arbitrage mérite d'être posé dossier par dossier, avec votre conseil, en fonction de votre situation patrimoniale et familiale — notre page dédiée au choix entre rente et capital en détaille les critères.

DFP, expertise, aménagements : les autres points de friction

Le déficit fonctionnel permanent (DFP) appelle une vigilance particulière : dans les référentiels indicatifs, dont le référentiel Mornet, la valeur du point diminue à mesure que l'âge augmente, au motif que le préjudice sera subi moins longtemps. Ces référentiels n'ont aucune valeur obligatoire : ils ne dispensent jamais d'une évaluation individualisée, et un même taux d'AIPP peut bouleverser bien davantage la vie d'une personne âgée, dont l'autonomie était l'équilibre de toute l'existence. Contester un taux d'AIPP sous-évalué reste possible et souvent payant. De même, les aménagements du logement (monte-escalier, douche adaptée, domotique) sont dus intégralement, sans que l'assureur puisse objecter qu'ils « serviraient de toute façon un jour ».

|

L'argument de l'assureur |

La réponse juridique |

|

« Votre espérance de vie est courte, la capitalisation sera faible » |

Capitalisation viagère sur le barème Gazette du Palais 2025 (tables INSEE 2020-2022, taux 0,5 %) ; le juge retient le barème le plus adapté à la réparation intégrale (Cass. 2e civ., 10 déc. 2015, n° 14-27.243) |

|

« Votre arthrose préexistante explique vos séquelles » |

Les prédispositions non révélées avant l'accident sont inopposables (Cass. 2e civ., 19 mai 2016, n° 15-18.784) |

|

« À votre âge, vous auriez eu besoin d’aide de toute façon » |

Le besoin s'apprécie par rapport à l'autonomie réelle antérieure, non à une dépendance hypothétique ; la tierce personne restaure la dignité et couvre la vie sociale (Cass. 2e civ., 23 mai 2019, n° 18-16.651 ; 10 févr. 2022, n° 20-19.356) |

|

« C'est votre famille qui vous aide, cela ne coûte rien » |

Aucune réduction en cas d'assistance par un proche (Cass. 2e civ., 13 sept. 2018, n° 17-22.427) |

En pratique : sécuriser le dossier d'une victime âgée

Tout se joue à l'expertise médicale. Ne vous y rendez jamais seul face au médecin de l'assurance : faites-vous assister d'un médecin-conseil indépendant, qui saura documenter l'autonomie antérieure, distinguer les séquelles traumatiques du vieillissement normal et chiffrer le besoin en aide humaine heure par heure, vie sociale comprise. Préparez des attestations concrètes de l'entourage décrivant votre vie d'avant : jardinage, conduite, garde des petits-enfants, bénévolat. Ces éléments, prosaïques en apparence, sont la matière première de la réparation intégrale. Si la victime est sous tutelle ou curatelle, toute transaction obéit en outre à des règles de protection spécifiques. Et si l'état se dégrade après la consolidation, l'aggravation peut rouvrir le dossier — un point décisif chez les victimes âgées, dont les séquelles évoluent plus vite.

💡 Réflexe n° 3 : ne signez aucune offre avant qu'un avocat de victimes ait recalculé la capitalisation sur le barème Gazette du Palais 2025 et vérifié le poste tierce personne. Sur ces deux points, les écarts constatés se chiffrent régulièrement en dizaines de milliers d'euros.

Un avocat à vos côtés, quel que soit votre âge

Le cabinet de Maître Joëlle Marteau-Péretié, avocat en dommage corporel à Lille et Paris, défend exclusivement les victimes. Nous reprenons chaque paramètre de calcul — barème, taux, tables, besoin en aide humaine — et nous opposons aux abattements d'âge la seule règle qui vaille : la réparation intégrale. Que vous soyez victime ou que vous agissiez pour un parent âgé, contactez-nous pour une analyse de votre dossier au 06 84 28 25 95.

Foire Aux Questions (FAQ)

L'assureur peut-il appliquer un abattement sur mon indemnisation en raison de mon âge ?

Non. Aucun texte ne prévoit d'abattement pour âge et le principe de réparation intégrale s'y oppose. L'âge n'intervient que comme paramètre de calcul des préjudices futurs, via le barème de capitalisation — et ce calcul doit reposer sur des tables de mortalité récentes, pas sur une estimation défavorable.

Quel barème de capitalisation dois-je exiger ?

Le barème de la Gazette du Palais 2025 (tables INSEE 2020-2022, taux d'actualisation 0,5 %), très majoritairement appliqué par les juridictions. Le juge choisit souverainement le barème le plus adapté à la réparation intégrale, et l'assureur ne peut pas vous imposer le sien.

Ma tierce personne peut-elle être capitalisée de manière viagère à plus de 80 ans ?

Oui. Dès lors que le besoin d'aide est permanent, la capitalisation est viagère : elle couvre toute la durée de vie, telle que mesurée par les tables de mortalité du barème retenu. Le montant est naturellement fonction de l'âge, mais ni le principe ni l'étendue du besoin (dignité et vie sociale comprises) ne peuvent être rognés.

Mon arthrose ou mon ostéoporose vont-elles réduire mon indemnisation ?

Pas si elles étaient silencieuses. Une prédisposition qui n'a été révélée que par l'accident est inopposable (Cass. 2e civ., 19 mai 2016, n° 15-18.784). Seul un état antérieur déjà symptomatique et documenté peut être partiellement pris en compte.

Capital ou rente : que choisir à mon âge ?

Il n'y a pas de réponse unique : le capital sécurise la victime et sa succession, la rente garantit un revenu régulier mais s'éteint au décès. L'assureur a intérêt à la rente pour une victime âgée ; l'arbitrage doit donc être fait avec votre conseil, en fonction de votre situation familiale et patrimoniale.

Bibliographie et sources

Barème de capitalisation des rentes des victimes, Gazette du Palais, édition 2025 (janvier 2025) — présentation : https://lp.gazette-du-palais.fr/bareme-de-capitalisation

Actu-Juridique.fr, « Dommages corporels : l'édition 2025 du Barème de capitalisation de la Gazette du Palais est en ligne ! » — https://www.actu-juridique.fr/breves/responsabilite-civile/dommages-corporels-ledition-2025-du-bareme-de-capitalisation-de-la-gazette-du-palais-est-en-ligne/

Cass. 2e civ., 10 décembre 2015, n° 14-27.243 (choix souverain du barème de capitalisation)

Cass. 2e civ., 19 mai 2016, n° 15-18.784 ; Cass. crim., 11 janvier 2011, n° 10-81.716 ; Cass. 2e civ., 28 juin 2012, n° 11-18.720 (prédispositions pathologiques)

Cass. 2e civ., 23 mai 2019, n° 18-16.651 (tierce personne et dignité) ; Cass. 2e civ., 10 février 2022, n° 20-19.356 (besoins de la vie sociale)

Cass. 2e civ., 13 septembre 2018, n° 17-22.427 (absence de réduction en cas d'aide familiale)

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.