Vient ensuite une question que la plupart des victimes découvrent trop tard : personne ne semble responsable. Le camion qui a perdu son chargement a disparu depuis longtemps, l'objet n'appartient à personne, et votre assureur évoque un simple accident sans tiers identifié. En réalité, le droit français organise plusieurs voies d'indemnisation. Tout dépend d'un seul critère : l'origine de l'objet que vous avez percuté.

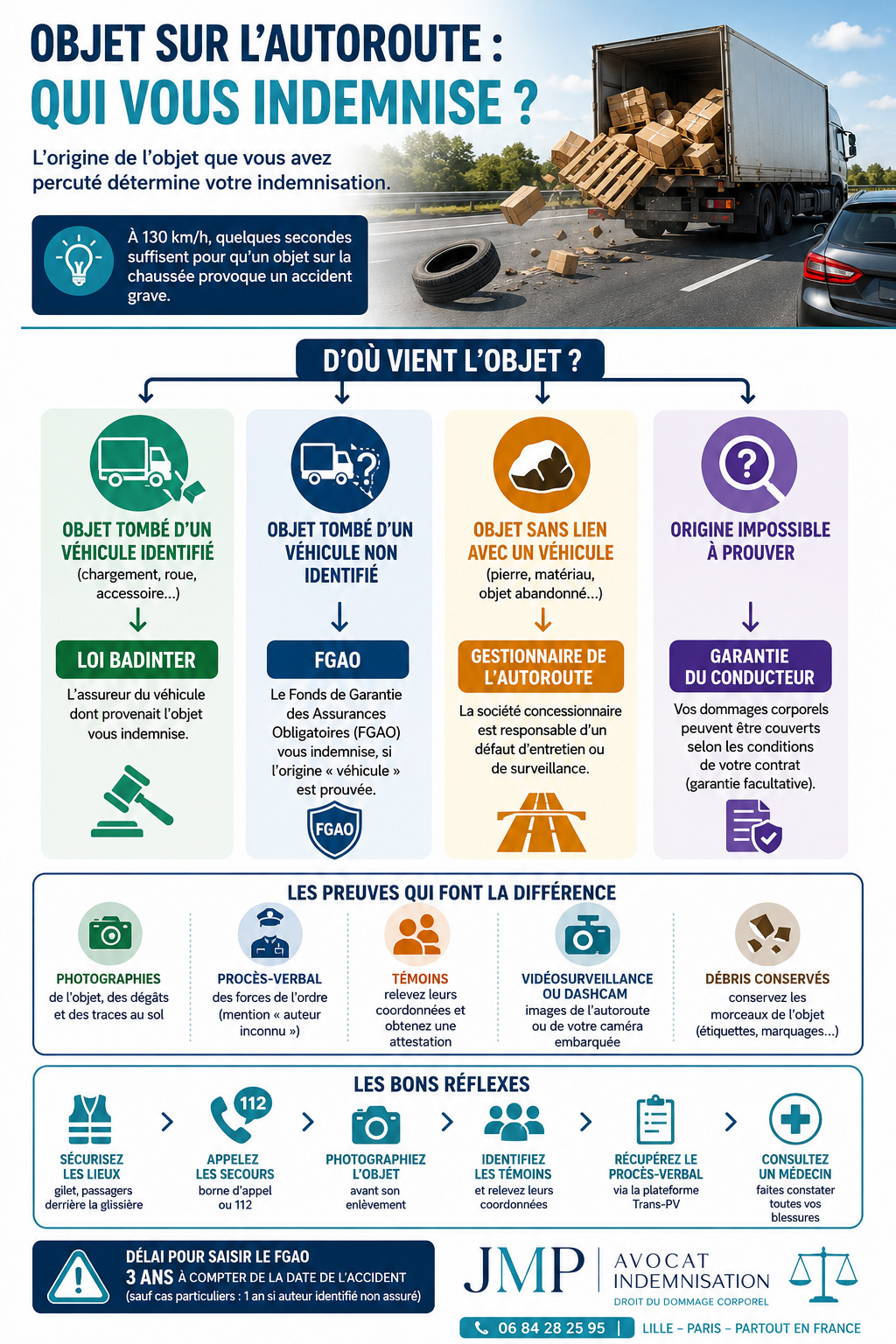

D'où venait l'objet ? La question qui détermine qui vous indemnise

Avant toute démarche, il faut qualifier juridiquement l'obstacle. Quatre situations recouvrent la quasi-totalité des cas, et chacune ouvre une voie d'indemnisation différente.

|

Origine de l’objet |

Régime applicable |

Qui indemnise ? |

|

Objet tombé d’un véhicule identifié (chargement, roue, accessoire) |

Loi Badinter du 5 juillet 1985 : le véhicule d’origine est impliqué |

L’assureur du véhicule dont provenait l’objet |

|

Objet tombé d’un véhicule non identifié |

Fonds de garantie — art. L. 421-1 du Code des assurances |

Le FGAO, si l’origine « véhicule » est prouvée |

|

Objet inerte sans lien avec un véhicule (pierre, matériau, objet jeté) |

Responsabilité du gestionnaire de l’autoroute (défaut d’entretien ou de surveillance) |

La société concessionnaire et son assureur |

|

Animal (sauvage ou domestique) |

Régime spécifique selon l’animal |

Voir notre article dédié ci-dessous |

Le cas de l'animal percuté ou évité obéit à des règles propres, que nous détaillons dans notre article sur l'accident avec un animal sauvage. Le présent guide se concentre sur les objets inanimés — de très loin le scénario le plus fréquent sur autoroute.

L'objet provenait d'un véhicule : la loi Badinter vous protège

La loi Badinter du 5 juillet 1985 s'applique à tout accident de la circulation dans lequel est impliqué un véhicule terrestre à moteur. Et la Cour de cassation retient une conception très large de l'implication : est impliqué le véhicule qui a joué un rôle quelconque dans la réalisation de l'accident (Cass. 2e civ., 15 décembre 2022, n° 21-11.423).

Or ce rôle peut être joué par le chargement ou un accessoire du véhicule, et non par le véhicule lui-même. La Cour de cassation l'a jugé de façon remarquable : une personne blessée par la projection d'un objet transporté et d'un tendeur élastique arrimés sur le toit d'une voiture a bien été victime d'un accident de la circulation — alors même que le véhicule était en stationnement, moteur arrêté (Cass. 2e civ., 20 octobre 2005, n° 04-15.418, publié au bulletin).

Transposé à l'autoroute : la marchandise qui se détache d'un poids lourd, la roue de secours qui tombe d'un châssis, l'échelle qui glisse d'une galerie sont juridiquement le prolongement du véhicule transporteur. Si ce véhicule est identifié — parce qu'il s'est arrêté, parce qu'une plaque a été relevée ou parce que la marchandise permet de remonter au transporteur —, son assureur doit l'indemnisation intégrale de vos dommages corporels, dans les conditions applicables au conducteur victime : seule une faute de conduite de votre part, prouvée par l'assureur, pourrait limiter ou exclure votre droit à réparation.

Lorsque l'objet provient d'un camion, des recours complémentaires existent contre le transporteur, voire contre l'expéditeur si le chargement était mal arrimé : notre article sur les accidents impliquant un poids lourd détaille cette chaîne de responsabilités.

💡 Bon à savoir : En cas de contact entre votre véhicule et l'objet perdu, l'implication du véhicule d'origine est acquise. Sans contact — vous avez évité l'objet et perdu le contrôle —, elle reste admise, mais c'est à vous de prouver le rôle joué par l'objet dans votre sortie de route. D'où l'importance capitale des preuves recueillies sur place.

Vous avez évité l'objet sans le toucher : la loi Badinter s'applique aussi

L'absence de collision n'exclut pas l'indemnisation. La Cour de cassation admet l'implication d'un véhicule qui, sans aucun contact, a contraint la victime à une manœuvre d'évitement ou de dépassement à l'origine de sa chute (Cass. 2e civ., 18 avril 2019, n° 18-14.948). Le raisonnement vaut pour l'objet qui vient de s'échapper d'un véhicule : l'embardée pour l'éviter, suivie d'un choc contre la glissière, reste un accident de la circulation imputable au véhicule d'origine — identifié ou non.

Le véhicule d'origine est introuvable : le FGAO prend le relais

C'est le scénario le plus courant : le chargement gît sur la chaussée, son propriétaire a continué sa route sans même s'en apercevoir. Le Fonds de garantie des assurances obligatoires de dommages (FGAO) a précisément été créé pour cette hypothèse : l'article L. 421-1 du Code des assurances le charge d'indemniser les atteintes à la personne lorsque le responsable de l'accident est inconnu, exactement comme en matière de délit de fuite.

Le nœud du dossier : prouver que l'objet provenait bien d'un véhicule

Le FGAO n'indemnise pas les accidents causés par n'importe quel obstacle : il faut établir qu'un véhicule terrestre à moteur — fût-il non identifié — est impliqué. Or la jurisprudence rappelle que la seule présence d'un élément sur les lieux ne suffit pas à caractériser une implication (Cass. 2e civ., 13 décembre 2012, n° 11-19.696). Concrètement, tout se joue sur la nature de l'objet : une palette de marchandises, une sangle d'arrimage, un enjoliveur, un morceau de pneu ou un carton de fret désignent par eux-mêmes une origine routière ; une pierre ou une branche, non.

Les preuves qui font la différence :

- les constatations des forces de l’ordre décrivant précisément l’objet (nature, position, marquages) ;

- les photographies de l’objet et des traces au sol, prises avant l’évacuation de la chaussée ;

- les images de vidéosurveillance du concessionnaire ou votre dashcam ;

- les témoignages d’autres usagers ayant vu l’objet tomber — les attestations de témoins obéissent à un formalisme précis ;

- le rapport d’intervention des patrouilleurs de la société d’autoroute, qui consigne les objets ramassés.

💡 Bon à savoir : Pour vos dommages matériels, le FGAO n'intervient, en cas d'auteur inconnu, que si l'accident a aussi causé une atteinte corporelle grave : décès, hospitalisation d’au moins 7 jours suivie d’une incapacité temporaire d’au moins un mois, ou incapacité permanente d’au moins 10 % (art. R. 421-18 du Code des assurances). Vos dommages corporels, eux, sont indemnisés sans condition de seuil.

Les délais pour agir auprès du FGAO

|

Situation |

Délai de saisine |

Point de départ |

|

Auteur non identifié |

3 ans |

Date de l’accident |

|

Auteur identifié mais non assuré |

1 an |

Date de l’accident (ou de la connaissance du défaut d’assurance) |

|

Forclusion générale |

5 ans |

Accord avec le Fonds ou action en justice à intenter dans ce délai |

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Le Fonds est un payeur rigoureux, qui conteste volontiers l'implication d'un véhicule ou la réalité de l'accident. En cas de refus, des recours existent : consultez notre guide contester un refus du FGAO.

L'objet n'a aucun lien avec un véhicule : la responsabilité du gestionnaire d'autoroute

Matériau tombé d'un pont, pierre, objet abandonné de longue date : lorsque rien ne rattache l'obstacle à un véhicule, la voie du FGAO se ferme, mais celle de la responsabilité du gestionnaire s'ouvre. La société concessionnaire est tenue d'assurer la surveillance et l’entretien de son réseau — patrouilles régulières, détection et enlèvement des obstacles. Un objet signalé et non retiré dans un délai raisonnable engage sa responsabilité.

Ce régime, ses preuves et ses causes d'exonération (notamment l'intervention récente des patrouilleurs) sont détaillés dans notre article consacré à l'indemnisation après un accident dû à un défaut d'entretien de la voirie. Retenez l'essentiel : demandez systématiquement au concessionnaire la main courante des patrouilles du jour de l'accident — l'heure du dernier passage avant votre choc est souvent la pièce décisive du dossier.

Départementale, nationale, deux-voies : les mêmes règles, un interlocuteur différent

Tout ce qui précède ne vaut pas que pour l'autoroute. La loi Badinter et le FGAO sont indifférents au type de voie : ils s'appliquent à tout accident survenu dans un lieu ouvert à la circulation publique. Que la palette soit tombée sur l'A1 ou sur une départementale entre deux villages, l'aiguillage du tableau ci-dessus reste identique : véhicule d'origine identifié, son assureur paie ; véhicule non identifié, le Fonds de garantie prend le relais, avec les mêmes preuves à réunir et les mêmes délais pour agir.

La seule différence concerne l'objet sans lien avec un véhicule : hors autoroutes concédées, la voie n'est plus exploitée par un concessionnaire privé mais par une personne publique — le Département pour les routes départementales, la commune pour la voirie communale, l’État pour les nationales non concédées. La mise en cause emprunte alors la voie administrative, fondée sur le défaut d’entretien normal, avec une présomption favorable à la victime : c'est à l'administration de prouver que la voie était normalement entretenue. Notre article sur le défaut d'entretien de la voirie, déjà cité, détaille cette procédure, ses preuves et ses pièges.

Sur le terrain de la preuve, le réseau secondaire présente un paradoxe : pas de patrouilleurs dédiés ni de vidéosurveillance continue, donc moins de traces de l'objet — mais aussi une obligation de surveillance appréciée au regard des signalements antérieurs (demandez la main courante des services techniques). Et ne sous-estimez jamais la gravité de ces accidents : sur une deux-voies, la manœuvre d'évitement déporte souvent le véhicule sur la voie inverse, avec un risque de choc frontal que l'autoroute ne connaît pas.

Impossible de prouver l'origine de l'objet : la garantie du conducteur, filet de sécurité contractuel

Si ni un véhicule, ni le gestionnaire ne peuvent être mis en cause — objet indéterminé, aucune preuve —, votre situation rejoint celle de l'accident seul, sans tiers : aucun régime légal d'indemnisation ne s'applique, et tout repose sur votre contrat. La garantie du conducteur, si vous l'avez souscrite, couvre vos dommages corporels — mais avec des plafonds, des franchises d’invalidité (souvent un seuil d'AIPP en dessous duquel rien n'est versé) et des barèmes contractuels moins favorables que le droit commun. La lecture attentive du contrat, et la discussion de l'évaluation médicale, prennent alors une importance décisive.

Les bons réflexes dans les minutes et les jours qui suivent

Sur autoroute, la priorité absolue reste votre sécurité : gilet, passagers derrière la glissière, borne d’appel ou 112. Un véhicule immobilisé sur la bande d’arrêt d’urgence reste une zone à très haut risque de suraccident.

Ensuite, chaque heure compte pour la preuve :

-

Exigez l’intervention des gendarmes (peloton autoroutier) : lorsque l’auteur d’un accident corporel est inconnu, le procès-verbal doit le mentionner expressément (art. R. 421-2 du Code des assurances) — cette mention conditionne la saisine du FGAO.

-

Photographiez l’objet sous tous les angles avant son enlèvement, ainsi que les dégâts et les traces de freinage.

-

Identifiez les témoins et relevez leurs coordonnées avant qu’ils ne repartent.

-

Récupérez le procès-verbal : la plateforme Trans-PV permet d’en obtenir copie — nous expliquons la démarche dans notre guide Trans-PV.

-

Faites constater médicalement toutes vos lésions, même apparemment bénignes, dès les urgences.

Notre check-list complète des 48 premières heures après un accident de la route récapitule ces démarches point par point.

💡 Bon à savoir : Ne jetez rien. Si des débris de l'objet sont restés fichés dans votre pare-chocs ou votre radiateur, ils constituent une preuve matérielle de l'origine routière de l'obstacle (peinture, marquage industriel, référence de fret). Demandez à votre garagiste de les conserver et de les photographier avant réparation.

Quels préjudices pouvez-vous faire indemniser ?

Que l'indemnisation soit versée par un assureur ou par le FGAO, elle suit la nomenclature Dintilhac : dépenses de santé, pertes de revenus, assistance par tierce personne, déficit fonctionnel permanent, souffrances endurées, préjudice d'agrément… L'évaluation se joue lors de l'expertise médicale, étape à ne jamais aborder seul face au médecin mandaté par le payeur. Seule exception au principe : la garantie du conducteur, régime contractuel qui peut s'écarter de la réparation intégrale.

Questions fréquentes — FAQ

J'ai percuté un pneu sur l'autoroute, personne ne s'est arrêté : suis-je indemnisé ?

Oui, pour vos dommages corporels, par le FGAO : un pneu ou un morceau de pneu désigne par nature une origine « véhicule », même non identifié. Faites constater l'accident par les gendarmes et saisissez le Fonds dans les 3 ans.

L'assureur du camion dit que son client n'a rien percuté : est-ce un obstacle ?

Non. Le camion dont le chargement est tombé est impliqué au sens de la loi Badinter, même sans aucun contact entre le camion lui-même et votre véhicule. C'est le rôle de l'objet perdu qui compte, pas celui de la cabine.

Ma voiture seule est endommagée, sans blessure : le FGAO paiera-t-il ?

Si l'auteur est inconnu, non, sauf atteinte corporelle grave d'un occupant (décès, hospitalisation d'au moins 7 jours suivie d'une incapacité d'au moins un mois, ou incapacité permanente d'au moins 10 %). Sans blessure, la prise en charge du véhicule relève de votre garantie dommages, si vous en avez une.

On m'oppose que mon accident n'est pas un « accident de la circulation » : que répondre ?

Vérifiez d'abord l'origine de l'objet : s'il provient d'un véhicule, la loi Badinter s'applique (jurisprudence constante depuis l'arrêt du 20 octobre 2005). Les vraies exclusions du champ de la loi Badinter sont limitées et ne visent pas ce scénario.

Un chargement est tombé sur une départementale : est-ce différent de l’autoroute ?

Non pour vos dommages corporels : la loi Badinter s'applique si le véhicule d'origine est identifié, le FGAO sinon, exactement comme sur autoroute. La différence ne joue que si l'objet n'a aucun lien avec un véhicule : le responsable à rechercher est alors le Département (défaut d'entretien de la voirie), et non un concessionnaire privé.

FGAO ou FGTI : à quel fonds dois-je m’adresser ?

Au FGAO : il couvre les accidents de la circulation. Le FGTI concerne les victimes d’infractions et d’actes de terrorisme. Notre comparatif FGAO ou FGTI détaille la frontière entre les deux.

Victime d’un accident causé par un objet sur la chaussée ? Parlons-en

Ces dossiers se gagnent — ou se perdent — sur la preuve de l'origine de l'objet et sur la qualité du dossier médical. Maître Joëlle Marteau-Péretié, avocat en dommage corporel, intervient à Lille, Paris et sur l'ensemble du territoire pour faire valoir vos droits face aux assureurs comme face au Fonds de garantie. Contactez le cabinet au 06 84 28 25 95 pour une analyse de votre situation.

Bibliographie et sources

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter), notamment articles 1er à 6.

- Code des assurances : articles L. 211-1, L. 421-1, R. 421-2, R. 421-18 et R. 421-20 (Légifrance).

- Cass. 2e civ., 20 octobre 2005, n° 04-15.418, publié au bulletin (objet transporté projeté : accident de la circulation).

- Cass. 2e civ., 13 décembre 2012, n° 11-19.696 (la seule présence sur les lieux ne caractérise pas l’implication).

- Cass. 2e civ., 18 avril 2019, n° 18-14.948 (implication sans contact, manœuvre de dépassement).

- Cass. 2e civ., 15 décembre 2022, n° 21-11.423 (implication : rôle quelconque dans la réalisation de l’accident).

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.