Cet article vous explique pourquoi vous avez, dans l'immense majorité des cas, droit à une indemnisation intégrale de vos préjudices, et comment l'obtenir.

« L'enfant n'est pas responsable » : une idée fausse qui ne vous prive de rien

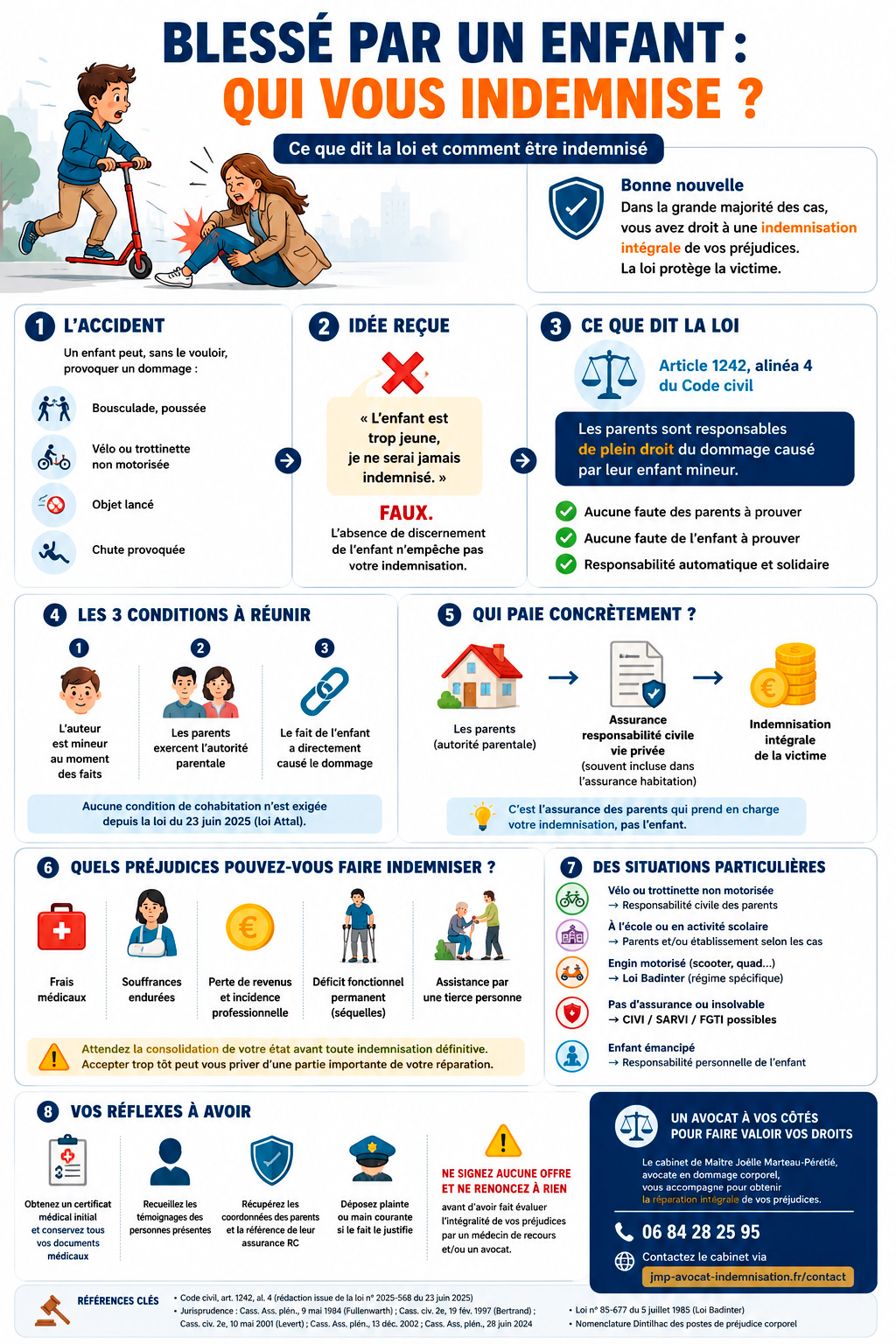

Il est exact qu'un très jeune enfant, dépourvu de discernement, ne peut pas se voir reprocher une faute au sens moral du terme. Mais le droit de l'indemnisation ne raisonne pas ainsi. Depuis longtemps, la Cour de cassation juge que l'absence de discernement de l'enfant ne fait pas obstacle à l'indemnisation de la victime. Mieux : la responsabilité ne pèse pas sur l'enfant lui-même, mais sur ses parents.

Autrement dit, la question n'est pas « l'enfant était-il assez grand pour comprendre ? », mais « qui doit réparer le dommage qu'il a causé ? ». Et la réponse, posée par la loi, est claire : ses parents, par le jeu de leur responsabilité civile.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

La responsabilité des parents, désormais « de plein droit »

Le fondement de votre indemnisation est l'article 1242, alinéa 4, du Code civil. Depuis sa réécriture par la loi du 23 juin 2025 (dite « loi Attal »), entrée en vigueur le 25 juin 2025, il dispose que : « Les parents, en tant qu'ils exercent l'autorité parentale, sont, de plein droit, solidairement responsables du dommage causé par leurs enfants mineurs, sauf lorsque ceux-ci ont été confiés à un tiers par une décision administrative ou judiciaire. »

Trois mots sont décisifs pour vous, victime : « de plein droit », « solidairement » et « autorité parentale ».

- De plein droit : la responsabilité des parents est objective. Vous n'avez pas à démontrer qu'ils ont mal surveillé ou mal éduqué leur enfant.

- Solidairement : vous pouvez réclamer la totalité de votre indemnisation à l'un ou l'autre des parents (et donc à son assureur).

- Autorité parentale : c'est désormais le critère central. La condition de « cohabitation » (« habitant avec eux ») a disparu du texte — un parent ne peut plus s'abriter derrière le fait que l'enfant résidait chez l'autre parent.

Les trois conditions à réunir

Pour engager les parents, trois conditions simples suffisent : la minorité de l'enfant au moment des faits ; l'exercice de l'autorité parentale par le ou les parents visés ; et un fait de l'enfant ayant directement causé votre dommage. La filiation et l'autorité parentale se prouvent aisément (livret de famille, état civil) et le fait causal résulte des circonstances. Là encore, aucune faute n'est à démontrer, ni du côté de l'enfant, ni du côté des parents.

Aucune faute de l'enfant n'est exigée

Vous n'avez même pas à prouver une « faute » de l'enfant. Depuis les arrêts d'Assemblée plénière du 9 mai 1984 (arrêt Fullenwarth) puis l'arrêt Levert du 10 mai 2001, confirmés par l'Assemblée plénière le 13 décembre 2002, il suffit que le dommage ait été directement causé par le fait, même non fautif, du mineur. Un simple geste de l'enfant, cause de votre blessure, engage donc ses parents.

Les parents ne peuvent pas s'exonérer en invoquant leur bonne foi

C'est l'apport de l'arrêt Bertrand (Cour de cassation, 19 février 1997) : les parents ne peuvent plus échapper à leur responsabilité en prouvant qu'ils n'ont commis aucune faute de surveillance ou d'éducation. Seules deux causes les libèrent : la force majeure ou la faute de la victime. Concrètement, « les meilleurs parents du monde » restent responsables d'un dommage fortuit causé par leur enfant — et c'est précisément ce qui protège la victime.

|

💡 Bon à savoir — ce que la loi Attal de 2025 a changé (et ce que cela vous garantit) La réforme de 2025 a inscrit dans le texte la solution protectrice dégagée par la jurisprudence : responsabilité de plein droit, parents (et non plus seulement « le père et la mère »), disparition de la condition de cohabitation. Elle autorise désormais l'assureur, dans des cas précis (parent définitivement condamné pour soustraction à ses obligations en lien avec le dommage), à réclamer à ce parent une participation plafonnée à 7 500 €. Important : ce recours se joue entre l'assureur et le parent ; il ne réduit en rien votre indemnisation. La loi interdit par ailleurs les clauses qui excluraient systématiquement la garantie. |

Qui paie concrètement ? L'assurance responsabilité civile des parents

En pratique, votre interlocuteur ne sera presque jamais l'enfant ni même directement les parents, mais leur assureur de responsabilité civile. Cette garantie « responsabilité civile vie privée » est très répandue : elle est généralement incluse dans le contrat d'assurance habitation (multirisque habitation) des parents, et couvre justement les dommages causés à autrui par les membres du foyer, enfants compris.

C'est cette assurance qui financera la réparation de vos préjudices. Le rôle d'un conseil est alors d'identifier le bon contrat, de déclarer le sinistre dans les règles et de discuter, pièces à l'appui, l'évaluation proposée. Pour comprendre le mécanisme général, consultez notre article sur le rôle décisif de la responsabilité civile et, plus largement, sur qui doit payer après une chute ou une blessure.

|

💡 Bon à savoir — comment mobiliser l'assurance des parents Demandez aux parents le nom de leur assureur et leur numéro de contrat (la garantie « responsabilité civile vie privée » est le plus souvent intégrée à l'assurance habitation). En cas de blocage, ces informations peuvent être obtenues dans le cadre de la procédure. Surtout : ne signez aucune offre et ne renoncez à rien avant d'avoir fait évaluer l'intégralité de vos préjudices par un médecin de recours. |

Les situations les plus fréquentes

Le principe s'applique quel que soit le lieu ou la manière dont l'enfant a causé le dommage. Voici les cas les plus courants et le responsable à actionner.

|

Situation |

Qui répond du dommage |

Fondement / renvoi |

|

Un enfant vous bouscule, vous pousse ou lance un objet (rue, square, magasin) |

Les parents (assurance RC) |

Art. 1242 al. 4 C. civ. |

|

Un enfant à vélo ou en trottinette non motorisée vous percute |

Les parents (assurance RC) |

Responsabilité civile — voir vélo/piéton |

|

Le dommage survient au domicile d'un particulier (chez un ami, en garde) |

Les parents de l'enfant auteur |

Art. 1242 al. 4 ; accident chez un tiers |

|

Le fait se produit dans l'enceinte scolaire ou périscolaire |

Parents et/ou école selon le cas |

Régime spécifique de l'accident scolaire |

|

L'enfant conduit un engin motorisé (scooter, quad) |

Régime des accidents de la circulation |

Loi Badinter (régime distinct) |

|

L'enfant est émancipé |

L'enfant lui-même (responsabilité personnelle) |

Art. 413-7 C. civ. |

Deux situations méritent un renvoi précis : lorsqu'un enfant à vélo percute un piéton, et lorsque le dommage survient au domicile d'un ami ou d'un proche. Si les faits se sont produits à l'école ou lors d'une activité scolaire, des responsabilités complémentaires (établissement, État, CIVI) peuvent s'ajouter à celle des parents.

La ligne du tableau consacrée aux engins motorisés mérite elle aussi son renvoi. Le cas du mineur au guidon d'un quad illustre la superposition la plus complexe : la responsabilité de plein droit des parents peut se cumuler avec celle du propriétaire qui a confié l'engin, tandis que la victime conserve, si le lieu s'y prête, le bénéfice du régime des accidents de la circulation.

|

Un enfant vous a blessé et l'assureur traîne ou minimise ? Le cabinet de Maître Joëlle Marteau-Péretié, avocate en dommage corporel à Lille et Paris, identifie le bon responsable et défend la réparation intégrale de vos préjudices. Appelez le 06 84 28 25 95 ou passez par la page contact. |

Et si la victime est elle-même un enfant ?

Il arrive fréquemment qu'un enfant soit blessé par un autre enfant. La victime mineure conserve alors tous ses droits, avec des règles protectrices supplémentaires. Les préjudices d'un enfant victime, directe ou indirecte, sont souvent sous-évalués par les assureurs : notre guide complet de l'indemnisation de l'enfant victime en détaille les spécificités.

Deux points d'attention : si l'enfant a subi un traumatisme crânien aux conséquences durables, l'évaluation doit être particulièrement rigoureuse ; et si une transaction a été signée par les parents, elle reste contestable jusqu'à la majorité de l'enfant. Ne considérez jamais un dossier d'enfant comme définitivement clos.

Quand l'auteur n'est pas assuré ou insolvable

Il peut arriver que les parents ne disposent d'aucune assurance de responsabilité civile, ou que celle-ci refuse sa garantie. Vous n'êtes pas pour autant démuni : lorsque le fait de l'enfant constitue une infraction (par exemple des violences), vous pouvez saisir la Commission d'indemnisation des victimes d'infractions (CIVI), voire le SARVI ou le FGTI. Ces dispositifs permettent d'être indemnisé même face à un auteur insolvable — y compris mineur. Notre guide des aides aux victimes et des fonds de garantie détaille ces voies de recours.

|

Si l'auteur n'est pas (ou mal) assuré |

Voie possible |

Condition principale |

|

Le fait de l'enfant constitue une infraction (violences, etc.) |

CIVI |

Saisine dans les délais, gravité ou infraction caractérisée |

|

Décision de justice non exécutée par l'auteur |

SARVI |

Avoir obtenu une décision allouant des dommages-intérêts |

|

Acte de terrorisme / cas particuliers |

FGTI |

Régime spécifique |

Les préjudices que vous pouvez faire indemniser

L'objectif reste la réparation intégrale, selon la nomenclature Dintilhac. Selon la gravité de vos blessures, vous pourrez notamment réclamer : vos frais médicaux, votre déficit fonctionnel permanent en cas de séquelles, vos souffrances endurées, votre incidence professionnelle si votre travail est affecté, et, dans les cas les plus lourds, le besoin d'assistance par une tierce personne. L'étendue exacte dépendra de l'expertise médicale.

|

💡 Bon à savoir — attendez la consolidation N'acceptez pas d'indemnisation définitive avant la consolidation de votre état, c'est-à-dire le moment où vos lésions sont stabilisées. Si des séquelles apparaissent ou s'aggravent ensuite, vous pourrez engager une action en aggravation après consolidation. Une offre acceptée trop tôt vous prive souvent d'une part importante de votre réparation. |

Les preuves à réunir et les délais pour agir

Comme dans tout dossier corporel, la qualité des preuves conditionne votre indemnisation. Pensez à réunir : un certificat médical initial décrivant vos blessures, l'identité des parents de l'enfant et leur assureur, ainsi que tout élément établissant les circonstances.

- Le certificat médical initial et l'ensemble de votre dossier médical.

- Les coordonnées des parents et la référence de leur assurance responsabilité civile.

- Les témoignages des personnes présentes — leur valeur probante est réelle lorsqu'ils sont correctement rédigés.

- Tout dépôt de plainte ou main courante si le fait le justifie.

Pour une méthode complète, voyez nos articles sur la façon de prouver vos préjudices et de rassembler les justificatifs poste par poste. Côté calendrier, l'action en réparation du dommage corporel se prescrit en principe par dix ans à compter de la consolidation : nos explications sur les délais et la prescription vous éviteront toute mauvaise surprise.

Pourquoi vous faire accompagner

Ces dossiers ont une particularité : la culpabilité ou la gêne. Réclamer une indemnisation lorsque l'auteur est un enfant met souvent la victime mal à l'aise, surtout si les familles se connaissent. Il faut le rappeler : vous ne réclamez rien à l'enfant, mais à une assurance dont c'est précisément la fonction. La question « ai-je vraiment droit à une indemnisation ? » appelle ici une réponse positive, et un avocat en dommage corporel vous permet de faire valoir vos droits sans porter seul ce poids, en s'appuyant sur une expertise médicale solide.

|

Vous hésitez à agir parce que l'auteur est un enfant ? C'est l'assurance des parents qui répond, pas l'enfant. Le cabinet de Maître Joëlle Marteau-Péretié vous accompagne avec discrétion et fermeté. Contactez le cabinet au 06 84 28 25 95 ou via la page contact. |

Vos questions fréquentes

L'enfant qui m'a blessé est tout petit : puis-je quand même être indemnisé ?

Oui. L'âge ou l'absence de discernement de l'enfant n'empêche pas votre indemnisation. Ce sont ses parents qui répondent du dommage, de plein droit, sur le fondement de l'article 1242, alinéa 4, du Code civil.

Dois-je prouver que les parents ont mal surveillé leur enfant ?

Non. Depuis l'arrêt Bertrand de 1997, leur responsabilité est objective : la preuve de leur absence de faute est sans effet. Seules la force majeure ou votre propre faute peuvent les exonérer.

Et si les parents ne sont pas assurés ?

Vous pouvez vous tourner vers la CIVI lorsque le fait constitue une infraction, ou vers le SARVI si une décision de justice n'est pas exécutée. Ces dispositifs indemnisent même face à un auteur insolvable.

La nouvelle loi de 2025 réduit-elle mes droits de victime ?

Au contraire. Elle renforce la protection de la victime en inscrivant la responsabilité « de plein droit » dans le texte. Le recours de l'assureur contre un parent condamné (plafonné à 7 500 €) ne concerne que la relation assureur-parent et n'affecte pas votre indemnisation.

L'enfant m'a blessé avec un scooter : est-ce le même régime ?

Non. Dès qu'un véhicule terrestre à moteur est impliqué, c'est la loi Badinter qui s'applique, avec ses propres règles, souvent encore plus favorables aux victimes. Un examen au cas par cas s'impose.

Références

- Code civil, article 1242, alinéa 4 (responsabilité des parents du fait de leur enfant mineur), dans sa rédaction issue de la loi n° 2025-568 du 23 juin 2025.

- Loi n° 2025-568 du 23 juin 2025 visant à renforcer l'autorité de la justice à l'égard des mineurs délinquants et de leurs parents (art. 3) ; modifications corrélatives du Code des assurances (art. L. 121-2).

- Cass., Ass. plén., 9 mai 1984 (arrêt Fullenwarth) ; Cass. civ. 2e, 19 février 1997, n° 94-21.111 (arrêt Bertrand) ; Cass. civ. 2e, 10 mai 2001, n° 99-11.287 (arrêt Levert) ; Cass., Ass. plén., 13 décembre 2002, n° 00-13.787 ; Cass., Ass. plén., 28 juin 2024, n° 22-84.760 (cohabitation).

- Code civil, article 413-7 (mineur émancipé).

- Loi n° 85-677 du 5 juillet 1985 (loi Badinter) pour les accidents impliquant un véhicule terrestre à moteur.

- Nomenclature Dintilhac des postes de préjudice corporel.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.