Le parcours d’indemnisation des victimes d’accident de la route / AVP

Le parcours de l'indemnisation des accidentés ayant subi des dommages corporels est long et fastidieux, au point qu'il est parfois vécu par les victimes elles-mêmes comme une seconde épreuve (après celle de l'accident).

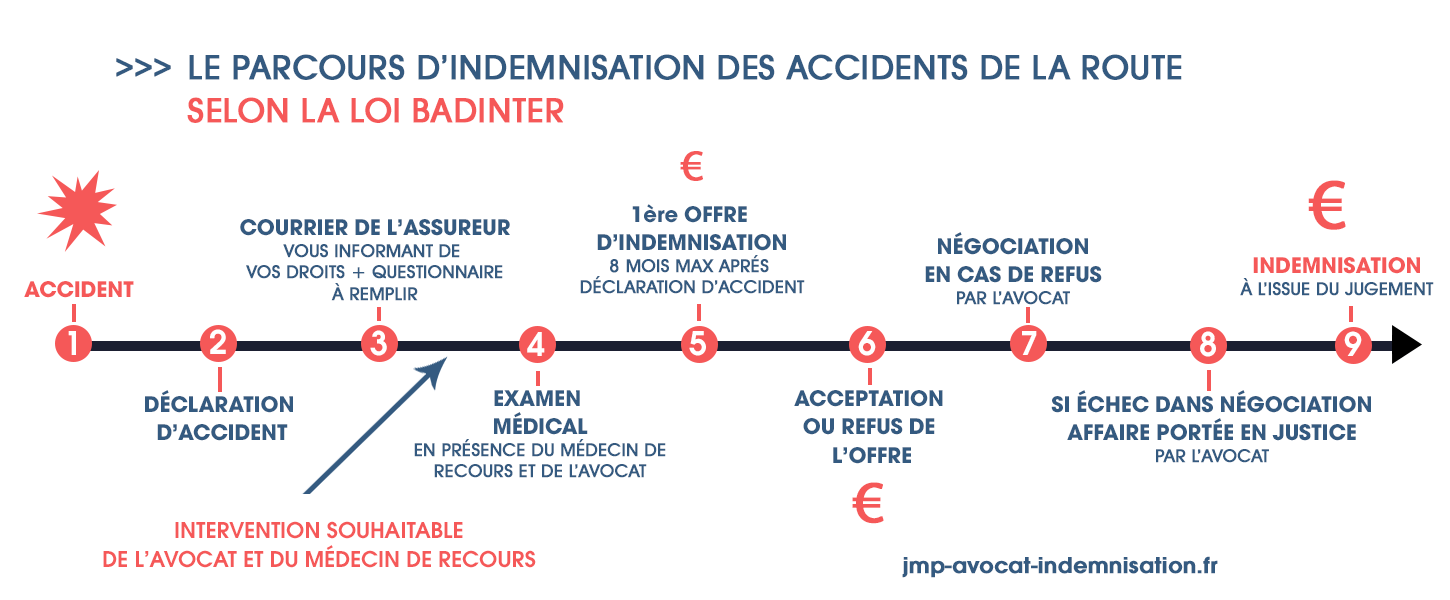

Cette infographie vise à décomposer les grandes étapes de la réparation des préjudices corporels.

Ces étapes sont celles prévues par la loi Badinter de 1985, loi réglementant, rappelons-le, la réparation intégrale des victimes de la route... La loi Badinter a été pensée pour répondre à deux objectifs principaux :

- Indemniser plus rapidement les victimes.

- Indemniser les victimes le plus complètement possible.

À lire : Victimes d’accidents de la circulation : guide complet pour se défendre.

1. L'Accident

Pour bénéficier des dispositions protectrices de la Loi Badinter du 5 Juillet 1985, il faut que votre accident réponde à certains critères obligatoires :

- Il s'agit doit s'agir d'un accident dans lequel est impliqué un véhicule terrestre à moteur (Auto, moto, camion, Bus...) à l'arrêt ou en mouvement.

- L'accident doit avoir eu lieu sur une voie de circulation, publique ou privée.

- Il faut que les dommages corporels soient incontestablement imputables à l'accident.

- L'accident ne doit pas avoir été provoqué volontairement (faute inexcusable).

2. La déclaration de l'accident

Si la victime est passager, piéton, cycliste, trottinette ou usager de la route non motorisé, alors la déclaration doit être faite auprès de l'assurance du véhicule responsable de l'accident.

Si la victime d'accident corporel est conductrice d'un véhicule terrestre à moteur, alors en revanche la déclaration du conducteur blessé doit être adressée auprès de sa propre compagnie d'assurance.

La déclaration doit être adressée sous 8 huit jours après le sinistre.

3. Le courrier de l'assurance vous informant de vos droits avec formulaire à remplir

L'article 13 de la Loi Badinter prévoit que sous peine de nullité de la transaction future, l'assurance doit informer victime :

- Qu'elle est en droit d'obtenir sur simple demande la copie du TransPV (procès verbal d'enquête).

- Qu'elle peut se faire assister d'un avocat et en cas d'examen médical par un médecin de recours de son choix (médecin-conseil ou médecin de victime).

Le courrier de l'assurance intègre un formulaire d'informations générales que la victime doit lui retourner, formulaire précisant les éléments essentiels relatifs à sa santé, son état civil, sa profession, les conditions de l'accident ... etc...

4. L'examen médical / Expertise médicale

Vient alors le temps de l'expertise médicale. La compagnie d'assurance a en effet obligation d'organiser, si nécessaire, une expertise médicale de l'accidenté, expertise conduite par un médecin expert missionné et rémunéré par elle. C'est une étape décisive de l'indemnisation puisque c'est sur la base des conclusions du rapport d'expertise que pourront être quantifiés les montants indemnitaires.

La victime doit être avisée 15 jours au moins avant l'examen de l'identité et des titres du médecin chargé de procéder à l'expertise, mais également bien sûr de l'objet, de la date et du lieu ce l'examen.

Attention : La victime aura tout intérêt à s'entourer :

- D'un médecin de victime pour garantir l'objectivité de l'expertise sur le plan médical.

- D'un avocat en droit du dommage corporel pour veiller à ce que l'ensemble des 29 préjudices recensés dans la Nomenclature Dintilhac soient bel et bien pris en compte dans l'indemnisation de la victime.

La rapport d'expertise est remis sous 2 mois à la victime ou à son médecin-conseil. Si ce rapport se révèle insatisfaisant ou partial, l'avocat aura pouvoir de solliciter une nouvelle expertise amiable, laquelle ne constituera toutefois pas un arbitrage.

À lire : L'expertise médicale des accidentés.

À lire : Contester le rapport d'expertise.

★ Recommander ce site à un ami ★

5. Première offre d'indemnisation de la compagnie d'assurance à la victime

Sous 8 mois après la déclaration d'accident, l'assurance procède à une première offre d'indemnisation sur la base du rapport d'expertise. Cette première est systématiquement inférieure à ce qu'elle devrait être minorant ou même passant outre certains postes de préjudices.

Il est donc logique et nécessaire de contester cette première offre d'indemnisation au rabais.

6. Acceptation ou refus de l'offre

L'expérience nous permet de conclure que la victime d'accident n'est jamais fondée à accepter la première offre d'indemnisation, celle-ci se révélant le plus souvent dérisoire au regard des préjudices même de gravité relative.

Il s'agit donc d'adresser – de préférence par l'entremise d'un avocat – un courrier de contestation qui reprendra tous les postes de préjudices et développera une argumentation en fait et en droit de sorte à justifier la majoration des montants indemnitaires.

7. Négociation - par l'avocat - en cas de refus de l'offre

En cas de refus, s'enclenche alors une étape généralement longue et fastidieuse de négociation avec la compagnie d'assurance. L'avocat est aguerri à ce travail de négociation amiable : il connaît les pièges à déjouer, les pratiques hasardeuses des assureurs mais également les montants susceptibles d'être revendiqués selon les caractéristiques de l'accident, de la victime (et des conséquences sur sa vie).

Durant cette phase de négociation, l'avocat aura à développer son argumentaire afin de formuler une contre-proposition.

Cette négociation peut prendre de quelques semaines à quelques mois. Car tous les postes de préjudices sont âprement discutés jusqu'à ce que les parties tombent enfin d'accord sur une indemnisation globale et définitive.

À lire : L'indemnisation négociée.

À lire : Les secrets d'une bonne négociation.

8. En cas d'échec de négociation, l'avocat porte l'affaire en Justice

Si après négociation aucun accord n'est trouvé entre l'avocat et la compagnie d'assurance, il reste la voie judiciaire. L'avocat fera soit une procédure en référé pour solliciter une expertise judiciaire et la liquidation des préjudices, soit une action au fond si il conteste tel ou tel point essentiel du rapport d'expertise ou des montants des dommages et intérêts.

L'expertise judiciaire est à la charge de la victime mais sera logiquement remboursée par l'assurance dont la négligence aura été établie. Quand la position est gagnante, il ne faut donc jamais hésiter à porter le litige avec l'assureur en justice.

9. Le versement de l'indemnisation

Enfin ! C'est la « liquidation des préjudices » de la victime. La compagnie d'assurance a 1 mois après notification du jugement pour verser à la victime d'accident l'indemnisation qui lui revient.

L'article 211-13 du Code des assurances prévoit que l'assureur qui n'a pas respecté les délais légaux doit être condamné à verser à la victime une indemnisation majorée des intérêts légaux multipliés par 2.

L'intervention souhaitable de l'avocat et du médecin de recours

Face aux combines réelles des compagnies d'assurance, toujours promptes à rogner sur les postes de préjudices et à préserver ainsi leurs intérêts économiques, le recours à l'avocat en Droit du dommage corporel et au médecin de victime se révèle indispensable et salutaire.

Cette équipe de professionnels est seule capable de défendre les intérêts économiques des accidentés. Leur recours est toujours un calcul profitable à la victime parce que de nature à relever significativement les montants d'indemnisation en discutant l'ensemble des postes de préjudices.

NOTIONS ANNEXES : Aide indemnisation accident | Étapes de l'indemnisation des victimes | Processus indemnisation des victimes | Accidents AVP | Accidents de la circulation : comment faire ? | Guide des AVP | Parcours de l'indemnisation | Victimes d'accidents.