Victime d'un accident de la route : quel parcours d'indemnisation selon votre situation ?

Conducteur blessé, passager polytraumatisé, piéton renversé, motard victime d'un traumatisme crânien : chaque profil de victime d'accident de la route ouvre un parcours d'indemnisation différent. Le régime juridique applicable, les fonds mobilisables et les erreurs à éviter varient considérablement d'une situation à l'autre.

Cette page est conçue comme un point d'entrée. Elle vous permet d'identifier en quelques minutes votre situation, de comprendre vos droits au titre de la loi Badinter et du principe de réparation intégrale, puis de naviguer vers la page détaillée qui correspond précisément à votre cas — pour une indemnisation individualisée de votre préjudice corporel.

La loi Badinter : le socle commun de votre indemnisation

Depuis la loi du 5 juillet 1985, tout accident de la circulation impliquant un véhicule terrestre à moteur (VTM) relève d'un régime protecteur pour les victimes. Deux principes fondamentaux en découlent :

1. La victime n'a pas à prouver la faute du conducteur responsable pour obtenir réparation. C'est le système dit de l'indemnisation « de plein droit » — une avancée considérable par rapport au droit commun de la responsabilité civile.

2. La réparation doit être intégrale. Cela signifie que tous les préjudices — physiques, psychologiques, économiques, esthétiques — doivent être pris en compte, poste par poste, selon la nomenclature Dintilhac.

💡 Bon à savoir — La loi Badinter ne s'applique pas à tous les accidents. Les accidents survenus dans un lieu totalement privé, sans VTM impliqué, ou certains accidents entre piétons et cyclistes relèvent du droit commun (articles 1240 et suivants du Code civil). Pour savoir si votre accident entre dans le champ de la loi Badinter, consultez notre analyse des accidents hors loi Badinter.

Tableau décisionnel : votre régime d'indemnisation selon votre profil

Le tableau suivant vous permet d'identifier en un coup d'œil le régime juridique applicable, la question de la faute, le fonds ou l'assurance qui prend en charge votre indemnisation, et la page détaillée correspondant à votre situation.

| Votre situation | Régime applicable | Faute opposable ? | Qui indemnise ? | Page détaillée |

|---|---|---|---|---|

| Conducteur non responsable | Loi Badinter | Non | Assurance du responsable | Accident non responsable |

| Conducteur fautif | Badinter (art. 4) | Oui — réduction possible | Garantie conducteur | Conducteurs fautifs |

| Passager transporté | Loi Badinter | Non (sauf faute inexcusable) | Assurance du véhicule | Passagers victimes |

| Piéton renversé | Badinter — protection renforcée | Non (sauf recherche volontaire) | Assurance du VTM | Accident voie publique |

| Cycliste | Badinter si VTM impliqué | Non (même régime piéton) | Assurance du VTM | Accident de vélo |

| Motard / deux-roues | Loi Badinter | Oui si conducteur (art. 4) | Assurance responsable ou propre | Accident de moto |

| Trottinette / EDPM | Badinter si VTM impliqué | Variable | Assurance VTM ou EDPM | Accident de trottinette |

| Sans assurance / sans permis | Loi Badinter | Non | FGAO | Sans permis / sans assurance |

| Délit de fuite | Loi Badinter | Non | FGAO | Délit de fuite |

| Véhicule étranger | Loi Badinter | Variable | BCF | Véhicule étranger & BCF |

| Accident de trajet | Badinter + AT/MP | Variable | Assurance + CPAM | Accident de trajet |

| Accident de camion | Loi Badinter | Variable (souvent AT) | Assurance + CPAM | Accident de camion |

| Transport en commun | Badinter + contrat transport | Non pour passagers | Assurance transporteur | Transport en commun |

| Traumatisme crânien | Badinter + expertise neuropsy. | Variable selon statut | Variable selon statut | Traumatisme crânien |

| Accident seul | Garantie conducteur | Sans objet | Assurance propre | Accident seul |

| Accident sur parking | Badinter si VTM + lieu ouvert | Variable | Assurance du responsable | Accident sur parking |

| Tracteur / engin agricole | Loi Badinter (VTM) | Variable | Assurance du responsable | Tracteur / engin agricole |

💡 Bon à savoir — Votre situation ne figure pas dans ce tableau ? Certains accidents présentent des configurations atypiques : rodéo urbain, véhicule autonome, véhicule de location. Contactez un avocat spécialisé pour une analyse gratuite.

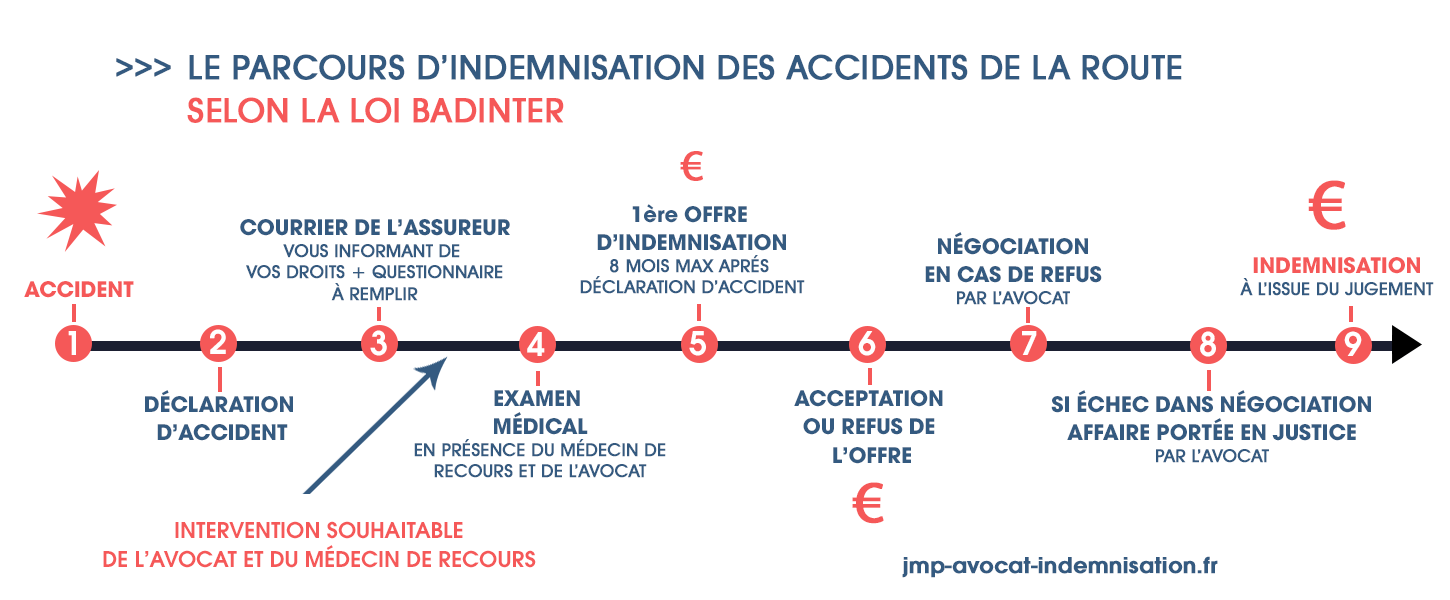

Les 5 étapes clés de l'indemnisation après un accident de la route

Quelle que soit votre situation dans le tableau ci-dessus, le parcours d'indemnisation suit une chronologie en cinq temps. Connaître ces étapes, c'est reprendre le contrôle face à l'assureur.

Étape 1 — Les premières démarches après l'accident

Les heures et les jours qui suivent l'accident sont décisifs. Il est impératif de conserver un maximum de preuves :

- Recueillir les témoignages des personnes présentes (noms, adresses, numéros de téléphone) et, si possible, des attestations de proches.

- Prendre un maximum de photos du sinistre, du contexte (signalisation, état de la chaussée, obstacles, traces de freinage).

- Obtenir le procès-verbal de police ou gendarmerie — un document capital : le procès-verbal TransPV et comment l'obtenir.

- Vérifier que les contrôles d'alcoolémie ont été effectués. En cas de conducteur sous alcool ou stupéfiants, les conséquences sur l'indemnisation sont significatives.

- Faire rédiger un certificat médical initial décrivant précisément l'ensemble des blessures.

- Déclarer le sinistre à votre assureur dans les 5 jours ouvrés.

Pour un guide pas-à-pas des 48 premières heures : Accident de la route : que faire dans les 48 heures ?. Si vous n'êtes pas en mesure d'effectuer ces démarches, confiez-les à un proche ou à un avocat en dommage corporel.

Étape 2 — L'expertise médicale : le moment décisif

L'expertise médicale est le pivot de toute l'indemnisation. C'est à ce stade que sont évalués l'ensemble de vos préjudices : déficit fonctionnel permanent, souffrances endurées, préjudice esthétique, tierce personne, incidence professionnelle, etc.

L'assureur mandate son propre médecin-expert — rémunéré par lui. Sans assistance, l'expertise sera non contradictoire et les conclusions défavorables.

Pour bien préparer votre expertise médicale, anticipez chaque poste de préjudice et constituez un dossier médical complet.

💡 Bon à savoir — L'expertise n'intervient qu'après la consolidation de votre état de santé (stabilisation des séquelles). En attendant, votre avocat peut obtenir des provisions pour couvrir vos besoins immédiats.

Étape 3 — L'offre d'indemnisation de l'assureur

Après l'expertise, l'assureur doit formuler une offre dans un délai de 5 mois. En pratique, cette offre est systématiquement sous-évaluée : les assureurs utilisent leurs barèmes internes, souvent 2 à 4 fois inférieurs aux montants judiciaires.

La procédure standard dans le cadre de la négociation amiable est piégée pour les victimes non assistées.

⚠️ Attention — Si vous acceptez l'offre, vous ne disposez que de 15 jours pour vous rétracter. Passé ce délai, la transaction est définitive. Ne signez jamais sans l'avis d'un avocat.

Étape 4 — La négociation ou le contentieux

La négociation amiable assistée. Votre avocat conteste l'évaluation en s'appuyant sur les référentiels d'indemnisation des cours d'appel. Résultat habituel : indemnisation 2 à 3 fois supérieure à l'offre initiale.

Le contentieux judiciaire. Si la négociation échoue, saisine du tribunal judiciaire, désignation d'un expert judiciaire indépendant, et provision par voie de référé.

Étape 5 — Le versement de l'indemnisation

L'indemnisation prend la forme d'un capital ou, dans les cas les plus graves, d'une rente couvrant tierce personne, logement et véhicule adaptés, pertes de revenus professionnels. Les frais de véhicule adapté — un poste souvent sous-évalué — peuvent représenter plusieurs centaines de milliers d'euros sur la vie entière.

Ce que comprend l'indemnisation d'un accident de la route

Le principe de la réparation intégrale impose la prise en compte de tous les préjudices corporels. Concrètement :

Préjudices temporaires : dépenses de santé actuelles, frais divers, tierce personne temporaire, perte de gains actuels, déficit fonctionnel temporaire.

Préjudices permanents patrimoniaux : dépenses de santé futures, logement adapté, véhicule adapté, tierce personne permanente, perte de gains futurs, incidence professionnelle.

Préjudices permanents extrapatrimoniaux : DFP/AIPP, souffrances endurées (pretium doloris), préjudice esthétique, préjudice sexuel, préjudice d'agrément, préjudices permanents exceptionnels.

Préjudices des proches : préjudice d'affection, troubles dans les conditions d'existence, et en cas de décès, indemnisation du décès.

Pour une vue chiffrée : tableau d'indemnisation par poste de préjudice.

Fourchettes indicatives selon la gravité des séquelles

Le montant dépend de la gravité des séquelles, mesurée par le déficit fonctionnel permanent (DFP). Les fourchettes ci-dessous sont des ordres de grandeur fondés sur les indemnisations obtenues en juridiction.

| Gravité | Taux de DFP | Fourchette globale* | Exemples |

|---|---|---|---|

| Séquelles légères | 1 à 5 % | 5 000 € à 30 000 € | Cervicalgies, cicatrices, SPT léger |

| Séquelles modérées | 6 à 15 % | 30 000 € à 150 000 € | Fractures avec raideur, lombalgie chronique |

| Séquelles graves | 16 à 40 % | 150 000 € à 800 000 € | Plexus brachial, amputation |

| Grand handicap | 41 à 70 % | 800 000 € à 3 000 000 € | Paraplégie, TC sévère |

| Handicap majeur | 71 à 100 % | 3 000 000 € à 15 000 000 + | Tétraplégie, état végétatif |

* Indemnisation tous postes confondus. La tierce personne et les pertes professionnelles représentent souvent 60 à 80 % du total dans les cas graves.

💡 Bon à savoir — L'écart entre l'offre assureur et l'indemnisation obtenue en juridiction peut dépasser le million d'euros dans les dossiers de grand handicap. L'accompagnement par un avocat de victimes n'est pas un coût mais un investissement.

Pour des exemples concrets de montants : indemnisation accident non responsable : montants réels, exemples et barèmes .

Les 5 erreurs qui coûtent le plus cher aux victimes de la route

En plus de vingt ans de pratique exclusive du droit du dommage corporel, le cabinet a identifié les erreurs récurrentes qui réduisent drastiquement l'indemnisation.

Erreur n°1 — Accepter la première offre de l'assureur

L'offre initiale est toujours sous-évaluée. Elle repose sur des barèmes internes inférieurs aux référentiels judiciaires. Les victimes non assistées acceptent souvent une indemnisation 2 à 4 fois inférieure à leurs droits réels.

Erreur n°2 — Se rendre seul à l'expertise médicale

L'expertise médicale organisée par l'assureur n'est pas neutre. Sans votre propre médecin-conseil de victimes et votre avocat, l'expertise sera non contradictoire et les conclusions défavorables.

Erreur n°3 — Négliger le procès-verbal d'accident

Le PV est la pièce maîtresse pour établir les responsabilités. Certaines victimes découvrent que l'autre conducteur a menti sur les faits sans avoir pu le contester à temps.

Erreur n°4 — Sous-estimer l'aggravation future

Certaines séquelles s'aggravent : prothèse nécessitant des reprises, dégradation cognitive progressive, arthrose prématurée. L'aggravation peut donner lieu à une réouverture du dossier — mais seulement si elle a été correctement anticipée.

Erreur n°5 — Ignorer la convention IRCA

La convention IRCA permet à votre propre assureur de gérer votre indemnisation. Si vous ignorez ce mécanisme, vous vous retrouvez face à un interlocuteur qui n'a aucun intérêt à maximiser votre indemnisation.

Situations particulières : les cas qui changent la donne

Casque non porté, ceinture non attachée. La réponse est nuancée : casque non porté, ceinture oubliée : quelle incidence réelle ?

Prêt de voiture et accident. Prêt de voiture et accident : quelle couverture ?

Femme enceinte accidentée. Accident de la femme enceinte : guide d'indemnisation

Accidents en Hauts-de-France. Spécificités régionales (densité poids lourds, réseau routier, juridictions compétentes).

Usagers vulnérables. AVP : accident de la voie publique — piéton renversé par une voiture, piéton percuté par un scooter, cycliste accidenté.

Trottinettes et EDPM. Accidents de trottinette : ce que dit la loi .

Moto : lésions du plexus brachial. Traumatismes du plexus brachial à moto .

L'accident de trajet et l'accident de mission : un double régime

Lorsque l'accident survient dans un contexte professionnel, deux régimes se superposent : loi Badinter + régime AT/MP. Ce double régime crée des pièges juridiques.

L'accident de trajet (domicile-travail) et l'accident de mission n'obéissent pas aux mêmes règles. Le mode de transport modifie les droits : accident de trajet selon le mode de transport.

Pour l'intervention de la CPAM : indemnisation des accidents du travail .

Pourquoi l'avocat en dommage corporel change l'issue du dossier

Choquées, isolées, mal informées, les victimes acceptent fréquemment des conditions d'indemnisation indécentes. Les assurances en tirent parti systématiquement.

Recourir à un avocat en droit des victimes permet de :

- Rendre l'expertise contradictoire : votre avocat et votre médecin-conseil contestent les conclusions.

- Obtenir des provisions rapidement : dès la phase amiable ou par référé.

- Négocier sur les référentiels judiciaires, pas les barèmes assureurs.

- Anticiper l'avenir : aggravation, capitalisation tierce personne, évolution professionnelle.

- Saisir la juridiction si la négociation n'aboutit pas.

Le cabinet de Maître Joëlle Marteau-Péretié intervient exclusivement en défense des victimes, à Lille et à Paris. Découvrez notre approche ou contactez-nous directement — ☎ 06 84 28 25 95.

Vidéo : les 3 pièges à éviter après un accident de la route

En quelques minutes, Maître Marteau-Péretié présente les trois pièges les plus fréquents tendus par les compagnies d'assurance après un accident de la route avec dommages corporels.

Questions fréquentes sur l'indemnisation des accidents de la route

Combien de temps dure la procédure d'indemnisation après un accident de la route ?

La durée dépend du délai de consolidation. Séquelles légères : 12 à 18 mois. Traumatisme crânien sévère ou paraplégie : 3 à 5 ans, voire davantage. Pendant cette période, votre avocat obtient des provisions.

Puis-je être indemnisé si je suis partiellement responsable de l'accident ?

Oui, dans la plupart des cas. Passager, piéton, cycliste ou mineur de moins de 16 ans : votre faute ne peut pratiquement pas vous être opposée. Conducteur : l'article 4 de la loi Badinter prévoit une réduction possible selon la gravité de la faute. Un conducteur fautif peut néanmoins être indemnisé.

L'indemnisation est-elle imposable ?

En principe, non. Les indemnités versées en réparation d'un préjudice corporel sont exonérées d'impôt sur le revenu (DFP, souffrances endurées, tierce personne, perte de gains). Seuls les intérêts de placement du capital peuvent être imposés.

Que se passe-t-il si mes séquelles s'aggravent après l'indemnisation ?

Vous pouvez rouvrir votre dossier et demander une indemnisation complémentaire au titre de l'aggravation. Consultez : aggravation de l'état de santé .

Faut-il porter plainte pour être indemnisé ?

Non, la plainte pénale n'est pas une condition de l'indemnisation civile. Toutefois, dans certains cas (délit de fuite, alcool/stupéfiants, blessures graves), la plainte peut renforcer votre dossier.

L'assureur peut-il réduire mon indemnisation si je ne portais pas la ceinture ou le casque ?

Le non-port ne supprime pas votre droit à indemnisation, mais peut entraîner une réduction si un lien de causalité est établi avec l'aggravation des blessures. Notre analyse : casque non porté, ceinture oubliée : quelle incidence réelle ? .

Pour aller plus loin

Cette page vous a permis d'identifier votre situation et de comprendre les grandes lignes de votre parcours. Pour approfondir :

- Guide pratique pour les victimes d'accidents de la route

- Indemnisation accident non responsable : montants réels et exemples

- Loi Badinter 1985 et indemnisation des accidents de la route

- Le rôle des assurances lors d'un accident de la route

- Accident de voiture et préjudices corporels

- Indemnisation des accidents de sport

- Indemnisation des accidents domestiques et de la vie

- Indemnisation agression et violences

- Infections nosocomiales et IAS