Depuis plus de 22 ans que je défends les victimes d'accidents, j'ai vu trop de dossiers compromis dès les premières minutes à cause de déclarations spontanées faites de bonne foi. Dans cet article, je vais vous dévoiler exactement ce qu'il faut dire — et surtout ce qu'il ne faut surtout pas dire — pour protéger vos droits.

Le piège des premières déclarations : pourquoi chaque mot compte

La réalité que les assureurs ne vous diront jamais

Imaginez la scène : vous venez de subir un accident de la route. Vous avez mal partout, vous êtes désorienté. Les forces de l'ordre arrivent, puis votre assureur vous appelle dans la foulée. Tous veulent que vous racontiez ce qui s'est passé. Tout de suite. Maintenant.

Ce qu'ils ne vous disent pas ? Que ces premières déclarations seront utilisées contre vous pendant toute la procédure d'indemnisation.

J'ai eu le cas récent d'une cliente victime d'un accident de moto qui, encore sonnée aux urgences, a déclaré à son assureur : "Je crois que je n'ai rien de grave, juste quelques contusions." Six mois plus tard, elle souffrait de traumatismes crâniens et de séquelles psychologiques importantes. L'assureur a opposé sa déclaration initiale pour minorer son indemnisation, arguant qu'elle avait elle-même minimisé ses blessures.

À lire : si votre responsabilité est susceptible d'être engagée, découvrez comment défendre votre dossier — droits de la victime fautive et leviers pour maximiser l'indemnisation

À lire : Accident corporel : Guide pour s'y retrouver entre vos assurances Auto, Habitation et Carte Bancaire

Vous n'êtes pas médecin : ne jouez pas à en être un !

La première règle d'or : ne faites JAMAIS de diagnostic médical vous-même. Vous ne savez pas si vous avez un traumatisme crânien léger, une lésion interne, ou des séquelles psychologiques qui n'apparaîtront que dans plusieurs semaines.

Certains préjudices ne se manifestent que progressivement :

- Les douleurs cervicales qui évoluent vers une incapacité chronique

- Le stress post-traumatique qui s'installe insidieusement

- Les troubles cognitifs liés à un choc à la tête

- Les vertiges et troubles de l'équilibre qui s'installent après un choc crânien ou cervical

- Les limitations fonctionnelles qui s'aggravent avec le temps

Dire "je vais bien" alors que vous êtes en état de choc est le meilleur moyen de compromettre l'évaluation de vos préjudices corporels futurs.

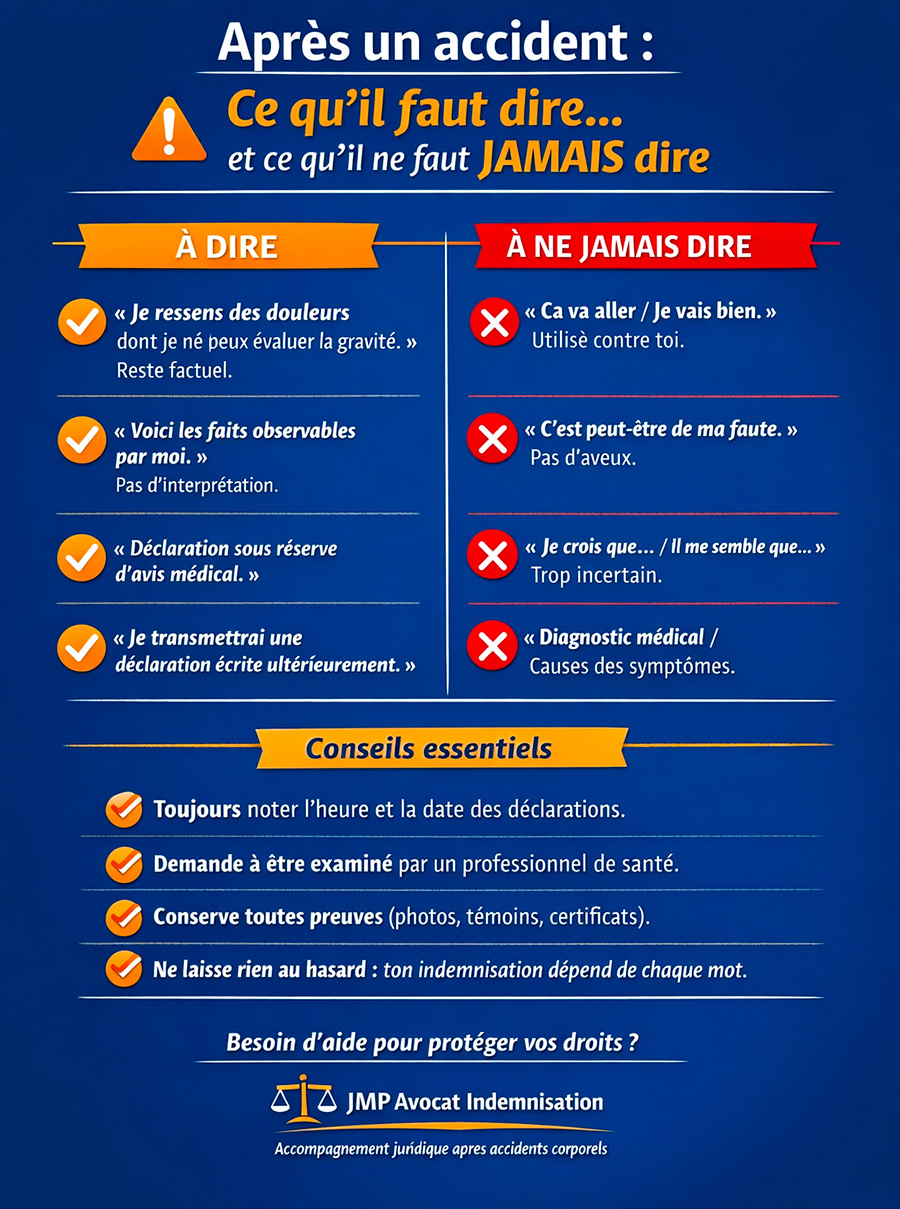

Ce qu'il faut dire sur les lieux de l'accident aux forces de l'ordre

Les déclarations obligatoires (et comment les formuler)

Face aux policiers ou gendarmes, vous devez coopérer tout en restant prudent. Voici le cadre exact de ce que vous devez communiquer :

✅ CE QU'IL FAUT DIRE :

-

Votre identité et vos coordonnées : c'est obligatoire, ne vous dérobez pas

-

Les faits matériels observables : "J'arrivais de cette direction", "L'autre véhicule a grillé le feu rouge", "Il pleuvait"

-

La localisation précise de l'accident et l'heure approximative

-

Que vous ressentez des douleurs : même si elles vous semblent légères sur le moment

Exemple de formulation appropriée :

"J'ai été percuté à l'intersection. Je ressens des douleurs au niveau du cou et du dos. Je ne peux pas évaluer la gravité de mes blessures pour l'instant."

À lire : Accident corporel : porter plainte est-il obligatoire pour être indemnisé(e)?

À lire : L'assureur peut-il vous obliger à suivre un traitement médical pour réduire votre indemnisation ?

Les pièges à éviter absolument

❌ CE QU'IL NE FAUT SURTOUT PAS DIRE :

-

"Je n'ai rien" ou "Ce n'est rien" : même si vous le pensez sincèrement

-

"C'est peut-être de ma faute" : ne vous accusez jamais, même par politesse

-

"Je n'ai pas vu le feu rouge" : n'admettez pas de faute sans être certain des circonstances

-

Des détails dont vous n'êtes pas absolument sûr : "Je crois que...", "Il me semble que..." sont dangereux

-

Que vous étiez distrait ou au téléphone : même si c'était le cas, taisez-vous et contactez immédiatement un avocat

Le cas particulier du constat amiable

Le constat amiable est un piège pour les non-initiés. Remplissez-le avec une extrême prudence :

- Cochez uniquement les cases correspondant à des faits matériels indiscutables

- Laissez vide la case "blessé" si vous n'êtes pas certain de l'étendue de vos blessures

- Ne signez RIEN sur les circonstances si vous avez le moindre doute

- Prenez des photos : de tous les véhicules, de la scène, des panneaux de signalisation

Une astuce de pro : écrivez dans la case "observations" : "Sous réserve d'expertise médicale et d'évaluation complète des dommages."

À lire : Expertise médicale bâclée ou expéditive : comment la contester efficacement ?

Les premiers contacts avec votre assureur : un champ de mines

Le timing : l'arme secrète des assureurs

Les assureurs ont une stratégie redoutable : vous appeler dans les heures qui suivent l'accident, quand vous êtes encore vulnérable, désorienté, et que vous ne mesurez pas les conséquences de vos paroles.

À lire : Les combines inconnues de votre assurance pour moins vous indemniser

J'ai vu une cliente se faire appeler 2 heures après un accident de piéton qui l'a laissée avec plusieurs fractures. L'assureur adverse l'a interrogée pendant 45 minutes, enregistrant ses déclarations confuses. Résultat : ils ont ensuite contesté la gravité de ses blessures et sa version des faits.

À lire : Sous surveillance : comment les assureurs scrutent votre vie pour réduire votre indemnisation

Votre droit : vous n'êtes PAS obligé de répondre immédiatement. Vous pouvez — et devriez — dire :

"Je suis encore sous le choc. Je vous recontacterai une fois que j'aurai consulté un médecin et mon avocat."

Les questions pièges des assureurs

Les assureurs sont formés pour obtenir de vous des déclarations qui minimisent votre indemnisation. Voici leurs questions pièges favorites :

Question piège n°1 : "Comment vous sentez-vous ?"

- ❌ Mauvaise réponse : "Ça peut aller, j'ai juste mal au dos"

- ✅ Bonne réponse : "Je ressens des douleurs dont je ne peux évaluer la gravité. Je suis suivi médicalement."

Question piège n°2 : "Racontez-moi exactement ce qui s'est passé"

- ❌ Mauvaise réponse : donner une version détaillée alors que vous êtes confus

- ✅ Bonne réponse : "Je préfère vous transmettre une déclaration écrite après avoir rassemblé tous les éléments."

Question piège n°3 : "Vous étiez bien assuré ? Vous aviez vos papiers en règle ?"

- ❌ Mauvaise réponse : Donner des détails qui pourraient être utilisés contre vous

- ✅ Bonne réponse : "Tous mes documents sont en règle. Mon avocat vous les transmettra."

Question piège n°4 : "Aviez-vous bu ou pris des médicaments ?"

- ❌ Mauvaise réponse : "J'avais pris un doliprane le matin" (même si c'est inoffensif)

- ✅ Bonne réponse : "Aucune substance ne compromettait mes capacités de conduite."

Question piège n°5 : "Voulez-vous qu'on vous envoie un expert rapidement pour régler ça vite ?"

- ❌ Mauvaise réponse : "Oui, ce serait bien, j'ai besoin d'argent"

- ✅ Bonne réponse : "Je souhaite d'abord que mon état médical soit stabilisé et que mon avocat organise une expertise médicale contradictoire."

La déclaration d'accident : ce document qui vous engage

Vous devez déclarer votre accident à votre assureur dans les 5 jours ouvrés (pour un accident de la circulation) ou 2 jours ouvrés (pour un vol ou un incendie). Mais ce délai n'implique PAS que vous devez tout raconter immédiatement.

Voici comment procéder intelligemment :

-

Envoyez une déclaration minimale par lettre recommandée dans les délais légaux

-

Indiquez uniquement : la date, le lieu, les circonstances factuelles, qu'il y a eu un accident corporel

-

Ajoutez la mention : "Déclaration provisoire sous réserve de complément après expertise médicale"

-

Contactez immédiatement un avocat spécialisé en dommage corporel

L'assureur adverse : l'ennemi déclaré

Si vous êtes contacté par l'assureur de l'autre partie, la règle est encore plus stricte : NE DITES RIEN.

Transmettez-lui uniquement :

- Le nom et les coordonnées de votre propre assureur

- Le nom de votre avocat

Toute discussion avec l'assureur adverse peut être utilisée contre vous, même une conversation qui vous semble anodine. J'ai eu un client qui a perdu 80 000 € d'indemnisation pour avoir "discuté gentiment" avec l'assureur adverse qui l'avait appelé en se faisant passer pour quelqu'un de bienveillant.

Besoin d’un contrepoids face à l’expertise amiable ? Contactez JMP AVOCAT INDEMNISATION pour une défense solide et une indemnisation juste.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Les erreurs fatales qui ruinent une indemnisation

Erreur n°1 : Minimiser ses blessures

Le cas de Madame D. : Cette mère de famille de 42 ans a eu un accident de vélo. Aux urgences, elle a déclaré : "Ce n'est rien, je voulais juste vérifier." Elle est rentrée chez elle. Trois semaines plus tard, elle souffrait de vertiges, de troubles de la concentration, et ne pouvait plus travailler. Diagnostic : commotion cérébrale avec séquelles. L'assureur a utilisé sa déclaration initiale pour contester le lien de causalité avec l'accident.

La bonne attitude : Même si vous vous sentez "pas si mal", consultez systématiquement un médecin et déclarez toutes vos douleurs, même légères.

Erreur n°2 : Accepter une proposition d'indemnisation rapide

Les assureurs adorent vous appeler quelques semaines après l'accident pour vous proposer "un règlement rapide à l'amiable". Ils vous font miroiter une somme d'argent — souvent dérisoire — en espérant que vous signiez avant d'avoir mesuré l'étendue de vos préjudices.

Exemple concret : Un client a subi un accident de travail avec fracture du poignet. L'assureur lui a proposé 8 000 € "pour solde de tout compte" trois mois après. Il était tenté d'accepter. Nous avons refusé et organisé une expertise médicale complète. Résultat : 54 000 € d'indemnisation finale après prise en compte de tous ses préjudices corporels.

À lire :Transaction signée avec l'assurance : Est-il trop tard pour l'annuler et obtenir plus ?

Vous avez le droit de refuser l'offre de votre assureur. C'est même recommandé dans 95% des cas. L'acceptation d'une offre est quasiment irrévocable.

Erreur n°3 : Publier sur les réseaux sociaux

Vous êtes en arrêt maladie pour douleurs lombaires après un accident ? Évitez de publier des photos de vous faisant du sport ou en soirée. Les assureurs surveillent les réseaux sociaux et utilisent ces publications pour contester la réalité de vos souffrances.

À lire : IA et Indemnisation : Êtes-Vous Sûr d'Obtenir ce que Vous Méritez Vraiment ?

J'ai eu un dossier où l'assureur a présenté 47 captures d'écran du profil Facebook de la victime pour prouver qu'elle "ne souffrait pas autant qu'elle le prétendait". Résultat : l'indemnisation a été divisée par deux.

Erreur n°4 : Ne pas se faire assister lors de l'expertise médicale

L'expertise médicale est LE moment décisif de votre dossier. C'est là que le médecin expert — payé par l'assureur — va évaluer vos blessures et déterminer votre taux d'incapacité permanente partielle.

Sans assistance, vous êtes en danger :

- L'expert peut minimiser vos douleurs

- Il peut "oublier" certains postes de préjudice

- Il peut retenir une consolidation trop précoce

- Il peut sous-évaluer votre déficit fonctionnel permanent

Vous avez le droit d'être assisté par votre avocat ET par un médecin-conseil de votre choix lors de cette expertise. C'est votre meilleure protection.

À lire : Médecin conseil d'assurance : l'imposture de l'indépendance ?

Le guide des bonnes pratiques : ce que vous devez faire (étape par étape)

Immédiatement après l'accident (J0)

FAITES :

-

✅ Appelez les secours (15, 17, ou 18) si nécessaire

-

✅ Prenez des photos de TOUT : véhicules, blessures visibles, scène de l'accident

-

✅ Récupérez les coordonnées des témoins

-

✅ Notez l'heure, les conditions météo, tout détail factuel

-

✅ Consultez un médecin, même si vous pensez aller "bien"

-

✅ Conservez TOUS vos certificats médicaux et ordonnances

NE FAITES PAS :

-

❌ Ne dites jamais "je vais bien" ou "ce n'est rien"

-

❌ Ne discutez pas de responsabilité

-

❌ Ne signez rien sans avoir lu attentivement

-

❌ N'acceptez pas d'être enregistré par qui que ce soit

Dans les 48 heures (J0 à J2)

FAITES :

-

✅ Envoyez une déclaration minimale à votre assureur (en lettre recommandée)

-

✅ Contactez un avocat spécialisé en dommage corporel

-

✅ Faites établir un certificat médical descriptif détaillé

-

✅ Photographiez vos blessures (avec dates sur les photos)

-

✅ Commencez un journal de bord de vos douleurs et difficultés quotidiennes

NE FAITES PAS :

-

❌ Ne donnez pas d'interview téléphonique détaillée aux assureurs

-

❌ Ne minimisez pas vos symptômes au médecin

-

❌ N'oubliez aucun symptôme, même "mineur"

Dans les semaines suivantes (J7 à J30)

FAITES :

-

✅ Suivez scrupuleusement tous vos traitements médicaux

-

✅ Conservez tous les justificatifs (transports, médicaments, soins)

-

✅ Documentez l'impact sur votre vie professionnelle et personnelle

-

✅ Informez votre avocat de toute évolution de votre état

-

✅ Préparez avec votre avocat la stratégie d'indemnisation

NE FAITES PAS :

-

❌ N'interrompez pas vos soins pour "montrer que vous allez mieux"

-

❌ Ne reprenez pas le travail prématurément sous pression

-

❌ Ne négligez aucun suivi médical prescrit

-

❌ Ne postez rien sur les réseaux sociaux concernant l'accident ou votre état

Avant la consolidation

FAITES :

-

✅ Attendez que votre état de santé soit stabilisé

-

✅ Faites réaliser une expertise médicale par votre médecin-conseil

-

✅ Préparez avec votre avocat le calcul précis de tous vos préjudices

-

✅ Évaluez vos pertes professionnelles actuelles et futures

-

✅ Identifiez tous les postes de préjudice selon la nomenclature Dintilhac

Les particularités selon le type d'accident

Accident de la route : la Loi Badinter vous protège

Si vous êtes victime d'un accident de la circulation, vous bénéficiez d'une protection particulière grâce à la loi Badinter.

Points essentiels à savoir :

- Vous serez indemnisé même si vous êtes partiellement responsable (sauf faute inexcusable)

- L'assureur DOIT vous faire une offre d'indemnisation dans certains délais

- Vous pouvez refuser cette offre si elle est insuffisante

Déclaration spécifique : Ne discutez pas de responsabilité. Même si vous pensez avoir commis une erreur, la loi Badinter limite considérablement les cas où votre responsabilité peut vous être opposée.

Accident de travail : attention au double jeu

Pour un accident du travail, vous avez affaire à deux interlocuteurs :

-

La Sécurité sociale (indemnisation forfaitaire)

-

Potentiellement l'assureur de votre employeur ou d'un tiers (indemnisation complémentaire)

Vigilance particulière : L'employeur ou son assureur peuvent tenter de minimiser la gravité ou de contester le caractère professionnel de l'accident. Documentez tout : témoignages de collègues, conditions de travail, matériel défectueux.

Agression : le traumatisme invisible

Si vous êtes victime d'une agression, les préjudices psychologiques peuvent être aussi importants — voire plus — que les blessures physiques.

Spécificité majeure : Ne minimisez JAMAIS l'impact psychologique. Le stress post-traumatique, l'anxiété, les troubles du sommeil sont des préjudices indemnisables. Consultez rapidement un psychologue ou psychiatre et faites établir un suivi.

Accident de sport : la responsabilité est complexe

Pour un accident sportif, la question de la responsabilité est souvent délicate (acceptation des risques, faute de l'organisateur, défaut de matériel).

Point crucial : Rassemblez TOUS les documents : règlement de la compétition, attestation d'assurance du club, certificat de conformité du matériel, témoignages sur les conditions de sécurité.

À lire : Le Racket Institutionnalisé : Quand les Assurances Transforment le Préjudice en Profit

Quand et comment faire appel à un avocat spécialisé

Les 5 signes qu'il FAUT consulter immédiatement

-

Vous avez des séquelles permanentes (même légères)

-

L'assureur vous propose un règlement rapide (méfiez-vous !)

-

Vous êtes incapable de travailler pendant plus de quelques jours

-

Il y a contestation sur la responsabilité

-

Vous vous sentez perdu face à la complexité administrative

Ce qu'un avocat fait concrètement pour vous

Contrairement aux idées reçues, un avocat en dommage corporel ne se contente pas de "parler à votre place". Voici son rôle précis :

1. Il sécurise vos déclarations

- Rédige vos courriers aux assurances

- Vous prépare aux interrogatoires

- Vérifie tous vos documents avant signature

2. Il organise votre expertise médicale

- Mandate un médecin-conseil indépendant

- Vous prépare aux questions de l'expert

- Assiste à l'expertise pour défendre vos intérêts

3. Il évalue correctement vos préjudices

- Identifie TOUS les postes de préjudice (vous en oublieriez forcément)

- Calcule précisément votre préjudice selon les barèmes en vigueur

- Chiffre vos pertes professionnelles actuelles et futures

4. Il négocie avec l'assureur

- Refuse les offres insuffisantes

- Argumente juridiquement pour augmenter les montants

- Obtient des provisions si vous êtes en difficulté financière

5. Il vous représente devant les tribunaux si nécessaire

À lire : Comment constituer un dossier d'indemnisation solide ?

À lire également : Indemnisation des accidentés : Avocat ou pas avocat ? La différence chiffrée qui fait tout

Combien coûte un avocat ? Moins que ce que vous perdriez sans lui

La question du coût revient systématiquement. Sachez que les honoraires d'un avocat en dommage corporel sont généralement :

- Calculés au résultat (pourcentage sur l'indemnisation obtenue)

- Ou forfaitaires selon la complexité du dossier

- Déductibles de votre indemnisation finale

Calcul simple : Si vous touchez 30 000 € sans avocat et 85 000 € avec avocat (après déduction de ses honoraires), qui est le gagnant ?

Dans mon cabinet, la première consultation est gratuite et sans engagement. Vous pouvez me contacter ici ou au 06 84 28 25 95.

Les questions que vous vous posez (et mes réponses d'avocate)

"Puis-je vraiment refuser l'offre de mon assureur ?"

Absolument. Vous n'avez aucune obligation d'accepter la première offre, ni même la deuxième ou la troisième. L'assureur ne peut pas vous imposer un montant. Vous avez le droit de négocier ou de saisir la justice.

"Combien de temps ai-je pour déclarer mon accident ?"

- 5 jours ouvrés pour un accident de la circulation

- 2 jours ouvrés pour un vol, incendie, catastrophe naturelle

- 10 ans pour engager une action en réparation (délai de prescription)

Mais attention : plus vous attendez pour faire une déclaration précise et complète, plus vous risquez de perdre des preuves et des témoignages.

Bon à savoir : Déclaration tardive à l'assurance après 5 jours : perdez-vous VRAIMENT vos droits ?

"L'assureur peut-il refuser de m'indemniser si je ne réponds pas immédiatement ?"

Non. Votre droit à indemnisation ne dépend pas de votre rapidité à répondre, mais de la réalité de votre préjudice. Vous avez le droit de prendre le temps nécessaire pour évaluer votre situation, consulter un médecin et un avocat.

"Que faire si j'ai déjà dit quelque chose de compromettant ?"

Ne paniquez pas. Il existe des moyens de nuancer ou contextualiser vos déclarations initiales. Un avocat peut rédiger un courrier rectificatif expliquant que vous étiez sous le choc, que vous ne disposiez pas de toutes les informations médicales, etc. Plus vous agissez vite, mieux c'est.

"Mon assureur me dit que si je prends un avocat, ça va « bloquer le dossier »"

C'est faux. C'est même une technique de manipulation classique pour vous dissuader de vous défendre. Au contraire, la présence d'un avocat accélère souvent le processus en professionnalisant les échanges et en évitant les aller-retours inutiles.

Conclusion : Vos premières déclarations déterminent votre avenir

Vous l'avez compris : les premières heures après un accident sont décisives pour votre indemnisation. Chaque mot compte. Chaque déclaration peut être utilisée contre vous.

Face aux assureurs qui maîtrisent parfaitement les techniques pour minimiser votre indemnisation, vous devez adopter trois réflexes de survie :

-

RESTEZ PRUDENT dans toutes vos déclarations

-

NE MINIMISEZ JAMAIS vos blessures ou vos douleurs

-

CONSULTEZ RAPIDEMENT un avocat spécialisé en dommage corporel

Depuis plus de 22 ans que je défends les victimes d'accidents, j'ai vu des centaines de dossiers où une simple phrase prononcée trop vite a coûté des dizaines de milliers d'euros. Ne laissez pas cela vous arriver. Sachez que l’expertise amiable est presque toujours déséquilibrée.

À lire : si votre dossier est déjà en cours et que votre état de santé évolue, découvrez faut-il dire à son assureur qu'on va mieux ?

Vous méritez une réparation intégrale de vos préjudices. C'est votre droit. Ne le bradez pas par méconnaissance ou sous la pression.

Vous avez été victime d'un accident ? Agissez maintenant.

Ne restez pas seul(e) face aux compagnies d'assurance.

Chaque jour qui passe sans protection juridique est un jour où vos droits sont en danger.

Appelez-moi en confiance au 06 84 28 25 95

Du lundi au vendredi de 9h00 à 19h30

Ou prenez rendez-vous en ligne pour une première consultation gratuite.

Me Joëlle Marteau-Péretié

Avocate spécialisée en Droit du Dommage Corporel

Cabinet à Lille et Paris

Plus de 22 ans d'expérience au service des victimes

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.