Victimes d’accidents de la circulation : guide complet pour se défendre

Victimes d'accident de la circulation, les informations suivantes ont pour but de vous expliquer ce que vous devez entreprendre et comment vous serez indemnisé en qualité d'accidenté.

Elles ont été volontairement limitées à l'essentiel. Pour en savoir plus, il vous faut consulter :

- la loi n° 85-677 du 5 juillet 1985 publiée au Journal officiel du 6 juillet 1985,

- le décret n° 86-15 du 6 janvier 1986 publié au Journal officiel du 7 janvier 1986.

La loi du 5 juillet 1985 a amélioré la situation des victimes d'accidents de la circulation dans lesquels est impliqué un véhicule terrestre à moteur, ainsi que ses remorques ou semi-remorques, à l'exception des che-mins de fer et des tramways circulant sur des voies qui leur sont propres :

- les cas de non-indemnisation sont désormais limités,

- en cas d'accident corporel, une offre d'indemnité doit être faite par l'assureur dans un délai de huit mois après la déclaration d'accident.

En savoir plus : Indemnisation des accidents de la route : Comment mieux se défendre ?

En savoir plus : Accident de Covoiturage (BlaBlaCar, etc.) : Comment Obtenir Votre Indemnisation Maximale ?

À lire : Kit de survie — Les 72 premières heures après un accident de la route ou un AVP grave

En savoir plus : Accident de la route : Que faire dans les 48h ?

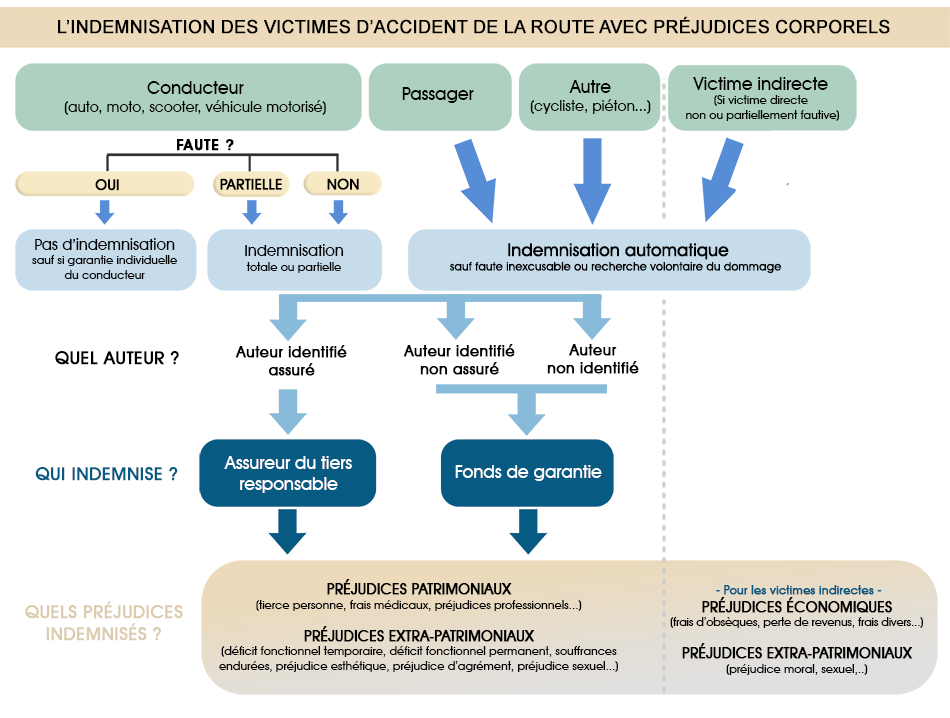

I. Qui a droit à l'indemnisation ?

Pour les dommages corporels :

> Les passagers, piétons et cyclistes victimes, sauf lorsque la victime a :

- recherché volontairement son dommage,

- commis une faute inexcusable, cause exclusive de l'accident. Toutefois, cette faute ne peut être opposée à la victime si elle est âgée de moins de seize ans ou de plus de soixante-dix ans ou encore si elle est atteinte d'une incapacité permanente ou d'une invalidité au moins égale à 80 p. 100.

> Les conducteurs de véhicules terrestres à moteur, sauf lorsqu'ils sont responsables de l'accident (la faute du conducteur peut en effet limiter voire exclure son droit à indemnisation).

À lire : Sous surveillance : comment les assureurs scrutent votre vie pour réduire votre indemnisation

Pour les dommages matériels :

Toutes les victimes dans la mesure où elles ne sont pas responsables de l'accident.

Attention : même si vous êtes indemnisé de vos dommages, vous pouvez être tenu de réparer ceux que vous avez causés à autrui si vous êtes responsable.

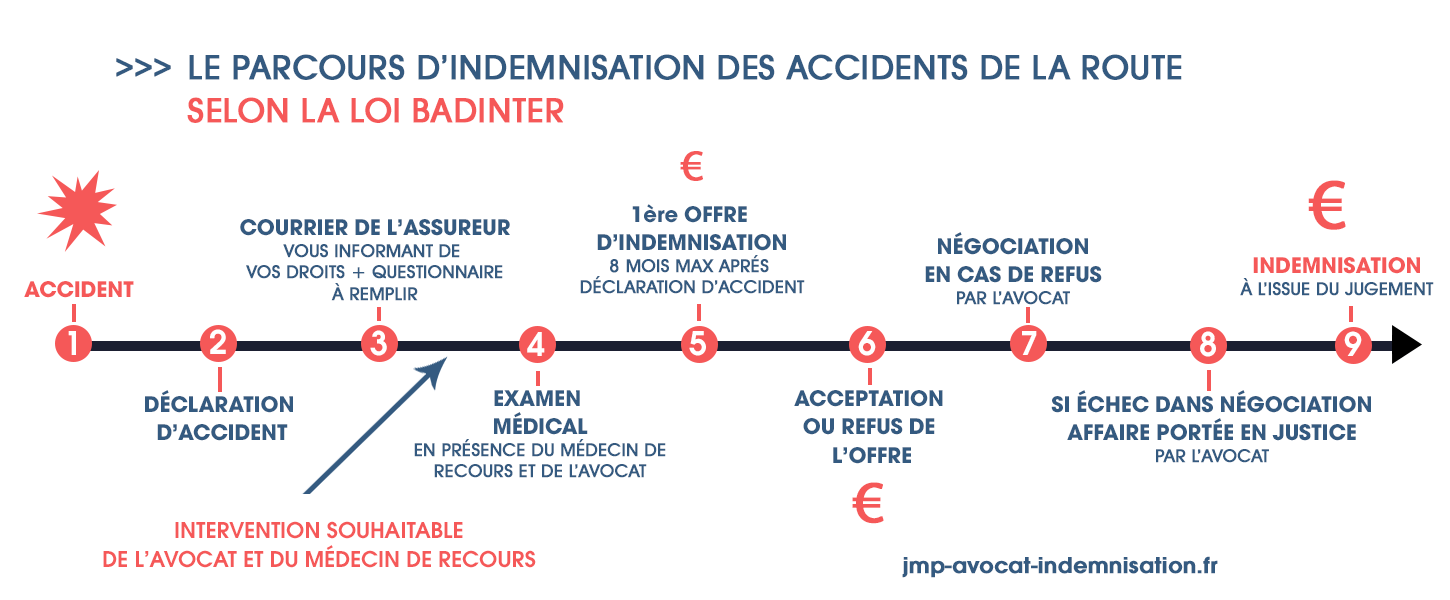

II. Le parcours d’indemnisation des victimes d’accident de la route / AVP

Même si la loi Badinter a contribué à simplifier les choses, le processus d'indemnisation demeure long est fastidieux pour les victimes :

Déclaration à l'assurance. Soumission à un examen médical. Première offre d'indemnisation par l'assureur. Vous acceptez l'offre ? Alors l'assureur vous indemnise ; vous refusez l'offre ? Vous devez alors solliciter une autre expertise et peut-être porter l'affaire en justice...

On vous explique ici – à partir de cette infographie - les différentes étapes du processus d'indemnisation :

Le parcours d’indemnisation des victimes d’accident de la route / AVP >

III. Qui doit vous contacter ?

- Dans la plupart des cas : l'assureur qui garantit la responsabilité civile du véhicule impliqué. Si plusieurs véhicules sont impliqués, un seul assureur fait l'offre pour le compte de tous.

- Le propriétaire du véhicule s'il est dispensé de recourir à un assureur (État, R.A.T.P. ...).

- Le Bureau central français, ou son représentant, s'il s'agit d'un véhicule étranger (B.P. 27, 93171 Bagnolet Cedex).

- Si l'auteur de l'accident est inconnu ou non assuré, il vous appartient de saisir le Fonds de garantie (64, rue Defrance, 94307 Vincennes Cedex).

A la première correspondance, il vous est demandé de fournir les renseignements nécessaires à votre indemnisation.

Vous pouvez :

- Vous faire assister d'un Avocat compétent en accidents de la route de votre choix.

- Obtenir, sans frais, copie du rapport de police ou de gendarmerie.

IV. Ce que vous devez communiquer à l'assureur

En cas de blessures :

- 1. Vos nom et prénoms.

- 2. Vos date et lieu de naissance.

- 3. Votre activité professionnelle et l'adresse de votre ou de vos employeurs.

- 4. Le montant de vos revenus professionnels avec les justifications utiles.

- 5. La description des atteintes à votre personne accom-pagnée d'une copie du certificat médical initial et autres pièces justificatives en cas de consolidation.

- 6. La description des dommages causés à vos biens.

- 7. Les noms, prénoms et adresses des personnes à votre charge au moment de l'accident.

- 8. Votre numéro d'immatriculation à la sécurité sociale et l'adresse de la caisse d'assurance maladie dont vous relevez.

- 9. La liste des tiers payeurs appelés à vous verser des prestàtions, ainsi que leurs adresses.

- Le lieu où les correspondances doivent être adres-sées.

En cas de décès

En cas d'accident mortel, le conjoint et chacun des héritiers doivent communiquer à l'assureur :

- 1. Ses nom et prénoms.

- 2. Ses date et lieu de naissance.

- 3. Les nom et prénoms, date et lieu de naissance de la victime.

- 4. Ses liens avec la victime.

- 5. Son activité professionnelle et l'adresse de son ou de ses employeurs.

- 6. Le montant de ses revenus avec les justifications utiles.

- 7. La description de son préjudice. notamment les frais de toute nature qu'il a exposés du fait de l'accident.

- 8. Son numéro d'immatriculation à la sécurité sociale et l'adresse de la caisse d'assurance maladie dont il relève.

- 9. La liste des tiers payeurs appelés à lui verser des prestations, ainsi que leurs adresses.

- Le lieu où les correspondances doivent ètre adressées.

Vous devez répondre à toutes ces questions dans un délai de six semaines. Si vous tardez ou si votre réponse est incomplète, vous retardez l'indemnisation.

V. Votre convocation à un examen médical

Vous êtes avisé au moins quinze jours avant l'examen médical :

- de la date et du lieu de l'examen,

- de l'identité et des titres du médecin,

- de l'objet de l'examen,

- du nom de l'assureur pour le compte duquel l'examen est demandé.

Vous recevrez copie du rapport dans les 20 jours.

Vous pouvez :

- vous faire assister d'un médecin de votre choix, d'un avocat en dommage corporel (ou avocat traumatisme crânien),

- refuser de vous présenter à l'examen médical si les renseignements ne vous ont pas été communiqués dans le délai prescrit,

- refuser de vous faire examiner par le médecin choisi par l'assureur, dans ce cas, l'assureur peut vous proposer un autre médecin ou demander au tribunal d'en désigner un

- demander vous-même au tribunal la désignation d'un médecin-expert.

★ Recommander ce site à un ami ★

VI. Que comporte l'offre d'indemnisation ?

Si vous avez subi un dommage corporel, l'assureur doit vous présenter, dans les huit mois qui suivent l'accident, une offre d'indemnisation comprenant la répara-tion :

- du préjudice corporel,

- du préjudice matériel lorsqu'il n'a pas fait l'objet d'un règlement préalable.

Selon votre état de santé cette offre peut être :

- définitive si votre état de santé est consolidé et que l'assureur en a été informé dans les trois mois suivant l'accident

- provisionnelle dans le cas contraire, l'offre définitive vous sera présentée au plus tard cinq mois après que l'assureur aura été informé de votre consolidation.

L'offre doit couvrir tous les éléments de votre préjudice, c'est-à-dire :

En cas de blessure :

- les frais engagés pour vous soigner (hospitalisation, chirurgie, pharmacie, rééducation, etc.),

- les salaires ou revenus que vous auriez perçus si vous n'aviez pas été accidenté ; si vous n'exercez pas d'activité rémunérée, des indemnités forfaitaires peu-vent vous être allouées,

- l'incapacité permanente partielle déterminée par le médecin chargé de vous examiner,

- le remboursement du coût de la ou des tierces personnes dont l'aide est rendue nécessaire du fait de votre état,

- l'indemnisation des souffrances endurées,

- les autres préjudices (esthétique, d'agrément...).

En cas de décès :

- les frais d'obsèques raisonnablement engagés,

- les préjudices moraux,

- les préjudices économiques,

- les autres préjudices.

Dans tous les cas :

- Les préjudices matériels annexes aux préjudices corporels ou mortels (vêtements, prothèses...).

Attention : les sommes calculées subissent, s'il y v a lieu, une réduction résultant : de votre responsabilité ; des sommes payées ou à payer par les organismes participant à l'indemnisation de votre préjudice (organismes sociaux, employeurs, assureurs d'avances sur indemnités...) ; une copie des décomptes de ces orga-nismes est jointe à l'offre.

VII. Qui doit recevoir l'offre d'indemnisation ?

- La victime (cas général).

- Les héritiers et le conjoint (en cas de décès).

- Le representant légal et, selon le cas, le juge des tutelles ou le conseil de famille si la victime est mineure ou majeure incapable.

VIII. Lorsque vous recevez l'offre, vous pouvez...

Accepter

Dans les quinze jours qui suivent votre accord, vous pouvez le dénoncer par lettre recommandée avec accusé de réception. Si vous agissez en tant que représentant légal d'un mineur ou d'un majeur incapable, il vous faut l'accord du juge des tutelles ou du conseil de famille.

Discuter

...idéalement par le biais d'un avocat.

Refuser

Vous pouvez :

- vous adresser aux tribunaux pour obtenir l'indemnisation,

- réclamer des dommages-intérêts en cas d'offre mani-festement insuffisante.

Dans tous les cas, faites part de votre décision à l'assureur qui vous a présenté l'offre d'indemnisation,

Attention : vous devez informer votre caisse d'assurance-maladie de toute transaction intervenue avec l'assureur ou de toute action judiciaire.

IX. Quand serez-vous indemnisé ?

Vous êtes indemnisé :

- au plus tard quarante-cinq jours après l'accord conclu entre l'assureur et vous

- en cas de procès, à l'issue de celui-ci. Vous pouvez réclamer des intérêts en cas de retard imputable à l'assureur.

X. Quelques conseils pratiques

- Vous pouvez confier la défense de vos intérèts à toute personne de votre choix ; en cas de procès, un avocat doit vous représenter devant le tribunal judiciaire.

- En adressant une feuille de soins à la sécurite sociale, précisez bien qu'il s'agit d'un accident et indiquez sa date.

- Constituez votre dossier en conservant l'original ou, à défaut, la copie de toute pièce médicale, les décomptes de la sécurité sociale, les justificatifs de vos frais ainsi qu'une copie de toute correspondance. Vous devez adresser à l'assureur les pièces justifiant les préjudices que vous avez subis.

- Vous pouvez prendre l'avis de spécialistes, agent ou courtier d'assurances, avocat, conseiller juridique, médecin... Toutefois, les frais et honoraires de ces intervenants peuvent rester à votre charge, sauf si vous bénéficiez d'une garantie de protection juridique ou de l'aide judiciaire en cas de procès.

- Surveillez les délais afin d'accélérer le règlement de votre dossier. En particulier si un mois après l'accident vous n'avez aucune nouvelle de l'assureur du responsa-ble, prenez contact avec lui.

XI. Et encore...

Le dispositif mis en place par la loi a pour objet de réduire le nombre de procès et d'accélérer l'indemnisation des victimes. Cependant, vous avez la possibilité à tout moment :

- d'introduire devant le tribunal un référé (procédure d'urgence pour obtenir une avance sur indemnité), particulièrement en cas d'inaction persistante de l'assureur du responsable

- de faire intervenir le juge en cas de désaccord persistant sur le taux de responsabilité, le caractère inexcusable d'une faute, le montant de l'offre d'indemnisation.

- de vous constituer partie civile ou d'engager une procédure judiciaire à l'encontre des auteurs de l'acci-dent que vous estimez responsables.

Découvrez ici le guide pratique du dommage corporel >

Les bonnes démarches après un accident de la route ou AVP

A l'attention des accidentés de la route victimes de préjudices corporels, JMP AVOCAT INDEMNISATION récapitule les démarches importantes et les consignes à suivre dans le but de faciliter la réparation des dommages corporels.

Qu'elle soit en mesure de prendre en charge ces démarches ou qu'elle s'appuie sur son entourage familial, ces démarches vont réduire le niveau d'interprétation des paramètres de l'accident ou donc garantir une indemnisation en rapport avec les blessures et préjudices répertoriés dans la

nomenclature Dintilhac.

Les bonnes démarches après un accident de la route ou AVP >

Quels montants pour l’indemnisation d’un accident de la circulation ?

La victime après son accident, quand elle conserve des séquelles, se demande très naturellement à quelle indemnisation elle a droit. S'il est parfois possible de répondre par approximation, le montant indemnitaire n'apparaîtra qu'à l'issue d'une expertise médicale et d'une négociation parfois âpre et longue avec l'assureur. Nombre de paramètres vont ainsi entrer en considération. Il n'y a pas de forfait ni de barème automatique. L'individualisation de la réparation est la règle. Car chaque accident est unique, dans ses conditions et ses conséquences. Et parce que chaque victime est unique.

Quels montants pour l’indemnisation d’un accident de la circulation ? >

Qui paye l’indemnisation des accidents de la voie publique ?

Si les dispositions légales, en France, sont résolument protectrices et favorables aux victimes d'accidents, il n'est pas toujours facile de s'y retrouver quand il est question de comprendre quels organismes interviennent financièrement, à quel moment, en direction de quels publics et à quelles conditions... L'occasion pour nous de faire un petit récapitulatif...

Qui paye l’indemnisation des accidents de la voie publique ?

POUR EN SAVOIR PLUS :

- Accident de voiture & Préjudices corporels : Comment être indemnisé ?

- Indemnisation d’un accident de moto ou de deux roues

- L'AVP : L'accident de la voie publique et son indemnisation optimisée

- Le barème d'indemnisation des accidents de la route

- Accident de la route non responsable. Pour une meilleure indemnisation

- Exemple d'indemnisation de victimes d'accident de la route

- Traumatisme Crânien Indemnisation

- Avocat spécialisé en accidents de la route

- Victimes d’accidents de la circulation. Guide complet pour se défendre

- L’indemnisation des victimes d’accidents de camion

- Qu'est-ce que la loi Badinter ?

- Indemnisation d'accident de tracteur ou d'engin agricole