Et un point capital échappe à la plupart des victimes : la prise en charge de votre prêt peut, dans bien des cas, se cumuler avec l'indemnisation due par le responsable de l'accident. Cet article fait le point.

L'assurance emprunteur, votre filet de sécurité

Lorsque vous contractez un crédit immobilier, la banque exige une assurance qui garantit le remboursement en cas de coup dur. Elle couvre le capital restant dû ou les mensualités, à hauteur de la quotité assurée (la part du prêt couverte sur votre tête, par exemple 100 % pour un emprunteur seul ou 50/50 entre co-emprunteurs). Toutes les garanties ne se valent pas, et c'est leur déclenchement qui pose problème après un accident.

|

Garantie |

Quand elle se déclenche |

Prise en charge |

|

Décès (DC) — obligatoire |

Décès de l'assuré |

Capital restant dû (selon la quotité) |

|

PTIA — obligatoire |

Perte totale et irréversible d'autonomie : incapacité d'exercer toute activité + besoin d'une tierce personne |

Capital restant dû |

|

IPT — invalidité permanente totale |

Taux d'invalidité ≥ 66 % |

Capital restant dû ou mensualités selon le contrat |

|

IPP — invalidité permanente partielle |

Taux d'invalidité entre 33 % et 66 % |

Prise en charge proportionnelle |

|

ITT — incapacité temporaire totale de travail |

Arrêt de travail temporaire (souvent jusqu'à 3 ans) |

Mensualités, après une franchise (souvent 90 jours) |

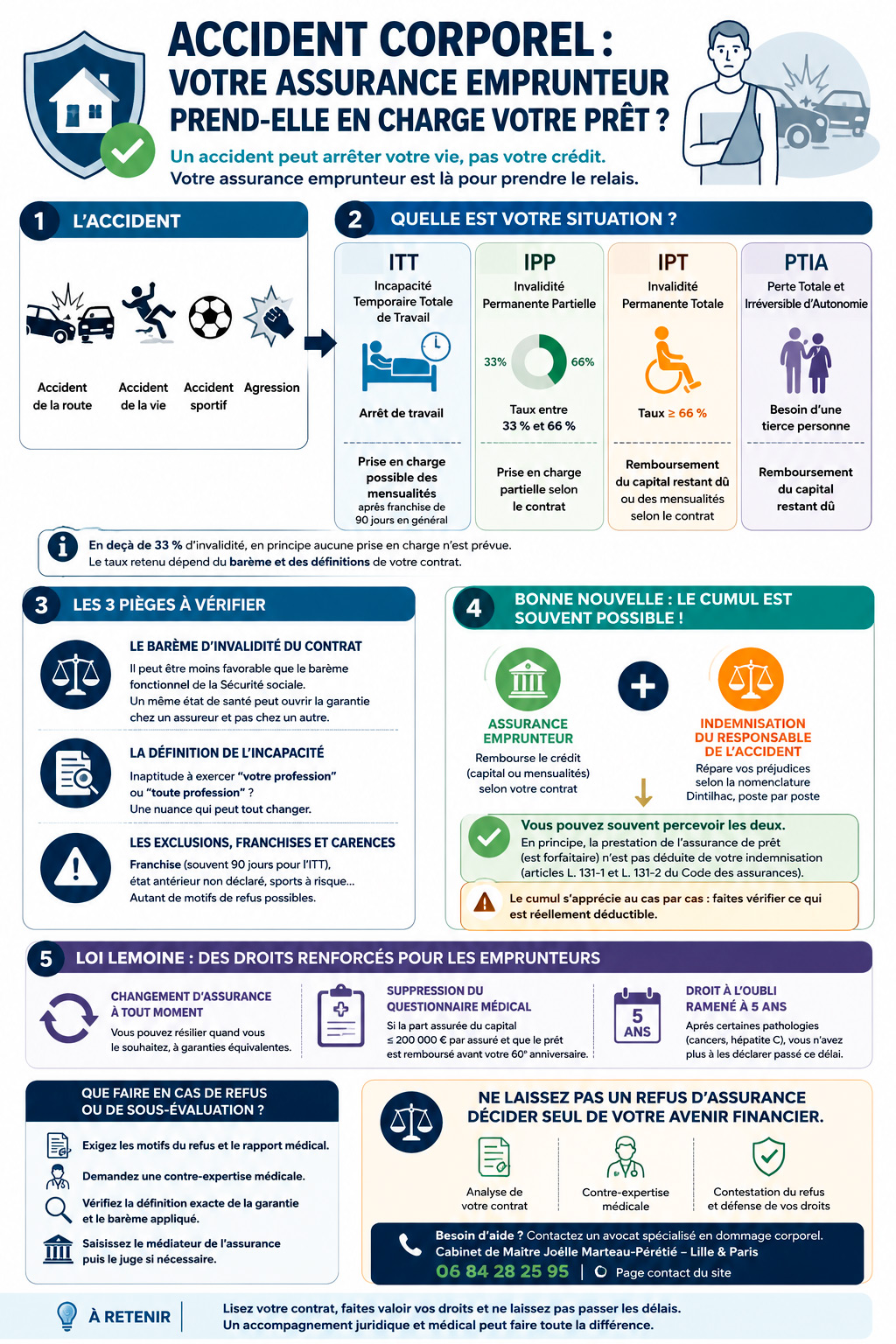

En deçà de 33 % d'invalidité, en principe aucune prise en charge n'est prévue. C'est dire l'importance du taux retenu — et donc du barème utilisé pour le calculer.

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Le nerf de la guerre : les définitions et le barème du contrat

Voici le point que les assureurs préfèrent garder discret. Le taux d'invalidité qui ouvre (ou ferme) vos droits n'est pas votre taux médico-légal d'AIPP / déficit fonctionnel permanent. Il est calculé selon un barème propre au contrat, qui croise généralement un taux d'incapacité fonctionnelle et un taux d'incapacité professionnelle. Résultat : vous pouvez être lourdement atteint au sens du droit commun, et pourtant rester sous le seuil de la garantie.

Autre piège fréquent : la définition de l'incapacité. Certains contrats apprécient votre inaptitude à exercer votre profession, d'autres toute profession — une nuance qui change radicalement l'issue. La lecture attentive des conditions générales est donc déterminante.

|

💡 Bon à savoir — c'est le barème qui décide, pas votre ressenti Avant tout, identifiez le barème appliqué par votre contrat et la définition exacte de chaque garantie (IPT, ITT, IPP). Le barème de droit commun est souvent moins favorable que le barème fonctionnel de la Sécurité sociale, avec des écarts qui peuvent peser lourd. Un même état de santé peut ouvrir une garantie chez un assureur et pas chez un autre : ne vous fiez jamais au seul intitulé de la garantie. |

Les pièges qui bloquent la prise en charge

- La franchise et la carence : la garantie ITT ne s'active souvent qu'après une franchise (fréquemment 90 jours) ; les premiers mois restent à votre charge.

- Les exclusions : pratique de sports à risque, état antérieur non déclaré, certaines pathologies… les motifs de refus contractuels sont nombreux et parfois discutables.

- L'expertise de l'assureur : c'est son médecin qui évalue votre taux. En cas de désaccord, une contre-expertise est possible, mais souvent à vos frais, et un troisième médecin peut être désigné.

Face à cette expertise, votre attitude est décisive : nos conseils sur la posture à adopter face au médecin de l'assurance et sur la façon de contester un taux d'AIPP / DFP sous-évalué s'appliquent pleinement ici. Un refus ou une sous-évaluation ne sont jamais une fatalité.

|

Votre assurance de prêt refuse de prendre le relais après un accident ? Le cabinet de Maître Joëlle Marteau-Péretié, avocate en dommage corporel à Lille et Paris, analyse votre contrat, conteste les évaluations injustes et défend la prise en charge de votre crédit. Appelez le 06 84 28 25 95 ou utilisez la page contact. |

Le point décisif : le cumul avec l'indemnisation du responsable

Lorsque votre accident a été causé par un tiers responsable (accident de la route, agression, accident de la vie…), vous pouvez agir contre lui — ou son assureur — pour obtenir la réparation intégrale de vos préjudices. La question cruciale est alors : la prise en charge de mon prêt par mon assurance emprunteur va-t-elle être déduite de cette indemnisation ?

En principe, non. L'assurance emprunteur est une assurance de personnes. Or, les prestations à caractère forfaitaire d'une assurance de personnes ne s'imputent pas sur l'indemnisation due par le responsable et n'ouvrent pas de recours subrogatoire de l'assureur (articles L. 131-1 et L. 131-2 du Code des assurances). Autrement dit, vous pouvez, dans bien des cas, cumuler la prise en charge de votre crédit et l'indemnisation de vos préjudices.

La prudence reste de mise : ce cumul dépend de la qualification forfaitaire ou indemnitaire de la prestation, qui s'apprécie au cas par cas. C'est exactement la logique du recours poste par poste, que nous détaillons à propos du recours subrogatoire de la CPAM et du cas où le DFP est exclu du recours de la CPAM. Une analyse fine évite que l'assureur du responsable ne déduise indûment ce qui ne doit pas l'être.

|

💡 Bon à savoir — deux logiques à ne pas confondre L'assurance de prêt rembourse un crédit selon un barème contractuel ; l'indemnisation du responsable répare vos préjudices selon la nomenclature Dintilhac, poste par poste. Ce sont deux mécanismes distincts. Ne laissez jamais un assureur présenter la prise en charge de votre prêt comme une raison de réduire votre réparation : faites vérifier ce qui est réellement déductible.

|

||

|

|

Assurance emprunteur |

Indemnisation du responsable |

|

Objet |

Rembourser le crédit (capital / mensualités) |

Réparer l'intégralité de vos préjudices |

|

Référence |

Barème contractuel + quotité |

Nomenclature Dintilhac, poste par poste |

|

Logique |

Souvent forfaitaire |

Indemnitaire (réparation intégrale) |

|

Déduction réciproque |

En principe non (prestation forfaitaire) |

À vérifier au cas par cas |

Que faire si l'assureur de prêt refuse ou minimise

Un refus de garantie ou un taux insuffisant peuvent être contestés. Les leviers : exiger la motivation du refus et le rapport médical, solliciter une contre-expertise, mobiliser la définition contractuelle exacte de la garantie, et, si nécessaire, saisir le médiateur de l'assurance puis le juge. Comme dans toute la matière, prouver précisément votre situation et respecter les délais pour agir est essentiel. La question « ai-je vraiment droit à une prise en charge ? » mérite presque toujours un second regard.

Loi Lemoine : changer d'assurance et droit à l'oubli

La loi Lemoine du 28 février 2022 a renforcé les droits des emprunteurs, ce qui peut vous être utile avant comme après un accident :

- Résiliation à tout moment : vous pouvez changer d'assurance de prêt quand vous le souhaitez, à garanties équivalentes — utile pour quitter un contrat aux définitions trop restrictives.

- Suppression du questionnaire de santé lorsque la part assurée du capital est inférieure à 200 000 € par assuré et que le prêt est remboursé avant votre 60e anniversaire.

- Droit à l'oubli ramené à 5 ans : après certaines pathologies (cancers, hépatite C), vous n'avez plus à les déclarer passé ce délai.

|

💡 Bon à savoir — un contrat ancien mérite d'être réexaminé Si votre assurance de prêt date de plusieurs années, ses définitions de garanties peuvent être dépassées et défavorables. La loi Lemoine vous permet d'en changer librement. Avant un projet ou en cours de prêt, comparez les définitions (IPT/ITT) autant que le prix : c'est leur rédaction qui décidera de votre prise en charge en cas d'accident. |

L'articulation avec les autres dispositifs

L'assurance emprunteur n'agit pas seule. Après un accident invalidant, elle se combine avec d'autres mécanismes qu'il faut coordonner : la pension d'invalidité de la CPAM et ses catégories, l'avenir professionnel du salarié classé en invalidité, les conséquences d'une inaptitude et d'un licenciement après accident, l'indemnisation de votre incidence professionnelle et de votre reconversion.

Côté assurances de personnes, pensez aussi à votre éventuelle prévoyance, à votre garantie accidents de la vie (GAV) et à ses plafonds, à l'assurance de votre carte bancaire et, plus largement, à la question de quelle assurance vous protège vraiment après un accident grave. Et si la trésorerie devient tendue pendant la convalescence, consultez notre guide pour tenir financièrement en attendant l'indemnisation.

Méfiez-vous enfin des méthodes des assureurs pour minorer votre indemnisation.

Pourquoi vous faire accompagner

Le dossier « assurance emprunteur » est techniquement piégeux : il faut décoder un barème contractuel, contester une expertise, articuler la garantie avec l'indemnisation du responsable sans se laisser déduire l'indéductible, et respecter des délais. Faut-il un avocat ? Dans ces dossiers à fort enjeu financier — c'est souvent le maintien de votre logement qui est en cause —, un conseil dédié, appuyé sur une expertise médicale solide et la nomenclature Dintilhac, fait la différence entre un refus subi et une prise en charge obtenue.

|

Accident, invalidité, prêt à rembourser : ne restez pas seul face à votre assureur. Le cabinet de Maître Joëlle Marteau-Péretié vous aide à faire jouer votre garantie et à préserver votre indemnisation. Contactez le cabinet au 06 84 28 25 95 ou via la page contact. Cabinet à Lille et Paris. |

Vos questions fréquentes

Mon assurance de prêt refuse car mon taux est « trop bas ». Est-ce contestable ?

Oui. Le taux dépend du barème du contrat et de la définition de la garantie, qui peuvent être discutés. Une contre-expertise et l'analyse précise des conditions générales permettent souvent de faire reconnaître l'IPT ou l'IPP.

La prise en charge de mon prêt sera-t-elle déduite de mon indemnisation ?

En principe non, lorsque la prestation a un caractère forfaitaire : l'assurance emprunteur est une assurance de personnes (articles L. 131-1 et L. 131-2 du Code des assurances). Le cumul est donc souvent possible, mais s'apprécie au cas par cas.

Quelle différence entre IPT et ITT ?

L'ITT couvre une incapacité temporaire de travail (prise en charge des mensualités après franchise) ; l'IPT vise une invalidité permanente au taux ≥ 66 % (prise en charge du capital ou des mensualités selon le contrat).

Puis-je changer d'assurance de prêt si la mienne est trop restrictive ?

Oui : depuis la loi Lemoine, vous pouvez résilier à tout moment, à garanties équivalentes. Comparez surtout les définitions des garanties, pas seulement le tarif.

Et si j'ai des antécédents de santé ?

Le droit à l'oubli (5 ans pour certaines pathologies) et la suppression du questionnaire de santé sous conditions facilitent l'accès à l'assurance. Un courtier spécialisé ou un conseil peut vous orienter.

Références

- Code des assurances : articles L. 131-1 et L. 131-2 (assurances de personnes ; caractère forfaitaire et recours subrogatoire limité aux prestations indemnitaires).

- Loi n° 2022-270 du 28 février 2022 (« loi Lemoine ») : résiliation à tout moment, suppression du questionnaire de santé sous conditions (capital assuré ≤ 200 000 € par assuré, remboursement avant 60 ans), droit à l'oubli ramené à 5 ans.

- Garanties usuelles de l'assurance emprunteur : Décès, PTIA, IPT (taux ≥ 66 %), IPP (33 %–66 %), ITT (définitions et seuils fixés par chaque contrat).

- Nomenclature Dintilhac des postes de préjudice corporel.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.