Accident de moto ou de scooter : obtenir l’indemnisation intégrale de vos préjudices

Chaque année, des milliers de motards, de scootéristes et de conducteurs de cyclomoteurs sont victimes d’un accident de la circulation grave. Contrairement à l’automobiliste, l’usager de deux-roues ne dispose d’aucune protection physique : ni carrosserie, ni airbag, ni ceinture. Les conséquences corporelles sont souvent lourdes, et le parcours d’indemnisation semé d’embûches. Ce guide vous donne les clés pour comprendre vos droits, éviter les pièges et obtenir une réparation intégrale et juste de vos préjudices.

Une vulnérabilité que les chiffres confirment

Les données de l’Observatoire national interministériel de la sécurité routière (ONISR) sont sans appel. Dans son bilan définitif 2024, les usagers de deux-roues motorisés représentent 23 % des personnes tuées, 32 % des blessés graves et 36 % des blessés qui conserveront des séquelles un an après l’accident — pour moins de 2 % du trafic motorisé. Rapporté au kilomètre parcouru, le surrisque du motard face à l’automobiliste est considérable. Ce déséquilibre entre exposition et vulnérabilité justifie à lui seul une protection juridique renforcée.

Les blessures typiques d’un accident de moto diffèrent radicalement de celles d’un accident de voiture : fractures complexes des membres inférieurs, arrachement du plexus brachial, traumatismes crâniens sévères, lésions médullaires avec risque de paraplégie ou de tétraplégie. La prise en charge est longue, coûteuse, et la reconstruction mobilise des ressources humaines, financières et psychologiques considérables.

Moto, scooter, cyclomoteur, Booster : quelle protection, quelle loi ?

Que vous rouliez en grosse cylindrée, en scooter urbain, en cyclomoteur 50 cm³ (type Booster, Spirit, Nitro) ou en deux-roues électrique, vous êtes un usager protégé par la loi Badinter du 5 juillet 1985 dès qu’un véhicule terrestre à moteur est impliqué dans l’accident. Cette loi facilite et accélère l’indemnisation des victimes de la route.

Le régime est particulièrement favorable au conducteur de deux-roues. En application de l’article 4 de la loi Badinter, votre droit à indemnisation n’est écarté que si votre faute constitue la cause exclusive de l’accident. Dans les autres cas — faute partagée ou partielle — l’indemnisation est réduite proportionnellement, mais ne disparaît pas. Surtout, la charge de la preuve pèse sur l’assureur adverse : c’est à lui d’établir votre faute et son lien de causalité. Même un motard reconnu partiellement en faute conserve donc des droits substantiels.

Deux situations méritent une vigilance particulière. Les livreurs et coursiers à scooter (Uber Eats, Deliveroo…) cumulent souvent régime de la route et droit du travail. Et le port du casque ou d’un équipement de sécurité peut être opposé par l’assureur pour tenter de réduire votre indemnisation : encore faut-il que le lien avec l’aggravation des blessures soit démontré.

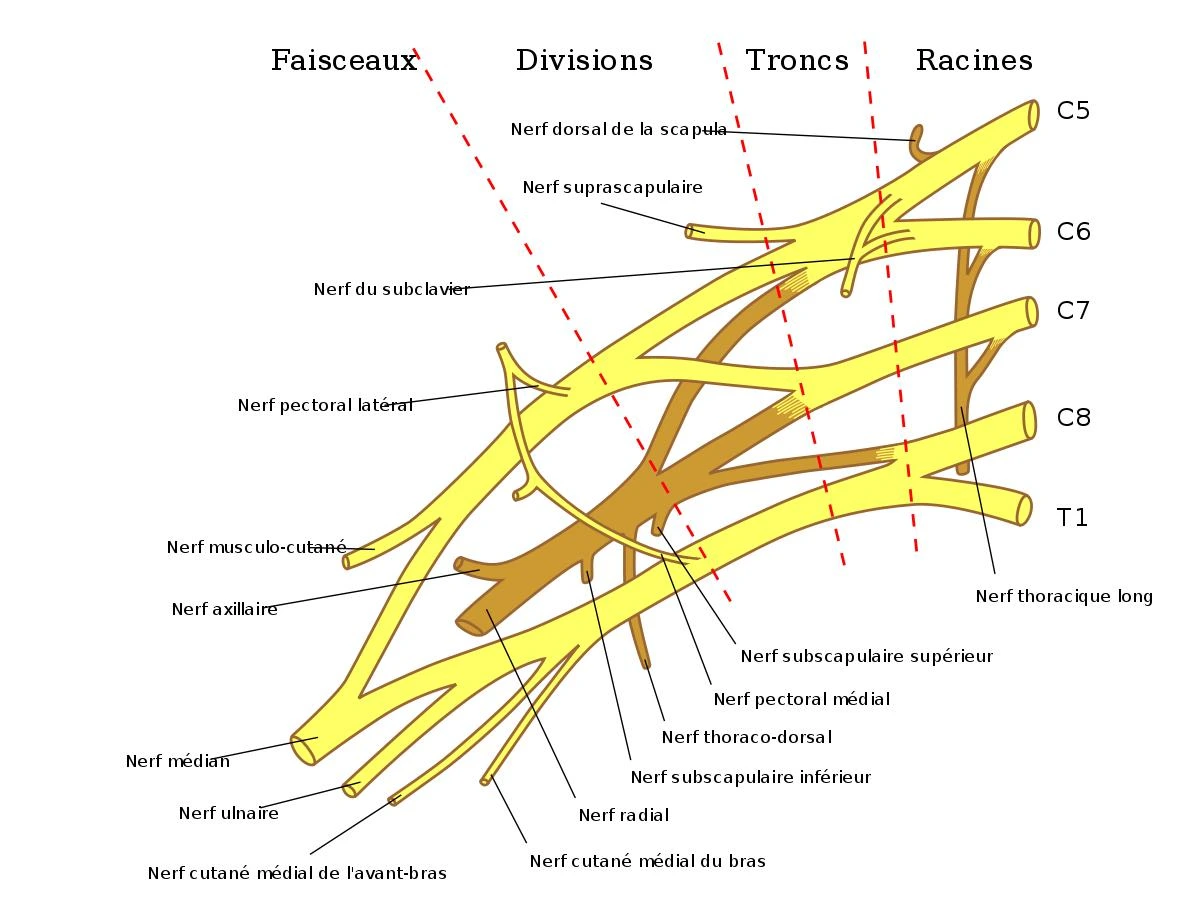

Le plexus brachial, séquelle emblématique du motard

Particulièrement exposé lors des accidents de moto, le plexus brachial — dont l’atteinte est couramment appelée « maladie du motard » ou « syndrome du motard » — entraîne fréquemment de lourds handicaps. Il appartient à l’expert d’évaluer toutes les conséquences d’une paralysie partielle ou totale du plexus afin que la victime soit correctement indemnisée.

Qu’est-ce que le plexus brachial ?

Le plexus brachial est un réseau de nerfs issu des racines nerveuses de la moelle épinière, des racines C5 à D1. Ces nerfs assurent la commande des muscles et la sensibilité du membre supérieur : ils permettent de bouger et de sentir le bras et la main. Une atteinte du plexus entraîne donc un déficit sensitivomoteur du membre supérieur, variable selon la gravité des lésions.

Des lésions le plus souvent traumatiques

Les lésions du plexus brachial sont fréquemment d’origine traumatique et surviennent lors d’accidents à haute énergie, chez des sujets souvent jeunes : accident de moto au premier chef, mais aussi de voiture, de vélo ou impliquant un piéton. Les motards y sont particulièrement exposés. On distingue schématiquement plusieurs niveaux d’atteinte radiculaire :

- Paralysie C5-C6 : paralysie complète de l’épaule et de la flexion du coude.

- Paralysie C5-C6-C7 : s’y ajoute un déficit de l’extension du coude, du poignet et des doigts.

- Paralysie complète : paralysie du membre supérieur entier — épaule, coude et main.

- Atteinte C8-T1 : déficit prédominant de la main.

À ces troubles moteurs s’associent des troubles sensitifs : perte de sensibilité, fourmillements, douleurs à type de brûlure ou de décharge électrique. Chez un sujet jeune, les conséquences sur l’avenir physique, professionnel, affectif et social imposent une réparation à la mesure de cette gravité.

Prise en charge : le facteur temps est décisif

Une récupération spontanée est possible et doit être respectée. Mais en son absence, la prise en charge devient chirurgicale, et l’indication opératoire doit être posée avant deux mois pour être efficace. À défaut, les conséquences peuvent devenir définitives. La rééducation, précoce, est un élément majeur du pronostic ; le tabac est un facteur de moindre récupération. La coexistence d’autres lésions (traumatisme crânien, fractures, lésions vasculaires) conditionne l’ensemble du parcours.

Plexus brachial et indemnisation

Parce que la vie quotidienne, professionnelle, sociale et intime de la victime est durablement affectée, l’expertise médicale doit tenir compte de l’ensemble des postes de préjudice répertoriés dans la nomenclature Dintilhac. Certains postes, particulièrement lourds sur le plan économique, appellent une attention spécifique :

- La tierce personne, temporaire puis permanente : lorsque la victime est privée de l’usage de ses membres supérieurs, l’aide humaine devient souvent indispensable et son poids économique est élevé. L’avocat veille à ce que le meilleur taux horaire et le meilleur barème de capitalisation soient retenus.

- Les pertes de gains professionnels et l’incidence professionnelle : reclassement, reconversion subie, fin de carrière — l’avenir économique de la victime se joue sur ces postes.

- Les frais d’aménagement du logement et du véhicule, ainsi que les frais d’appareillage et de prothèse : domotique, boîte automatique, commandes adaptées, matériel du quotidien.

À ces préjudices patrimoniaux s’ajoutent les préjudices extra-patrimoniaux : souffrances endurées, déficit fonctionnel temporaire (DFT) puis permanent (DFP), préjudice d’établissement, préjudice sexuel — fréquemment associés aux atteintes graves du plexus.

💡 Bon à savoir — la tierce personne assurée par un proche

L’aide apportée bénévolement par un conjoint ou un parent est tout aussi indemnisable que celle d’un aidant professionnel rémunéré, conformément à la jurisprudence constante de la Cour de cassation. Ce poste ne disparaît pas parce que la famille assume l’aide au quotidien.

Le parcours vers une indemnisation optimale

Dès le lieu de l’accident : les bons réflexes

La qualité de votre dossier se construit dans les premières heures. Les réflexes essentiels :

- Appeler les secours (SAMU 15, pompiers 18) et les forces de l’ordre (Police 17).

- Ne pas déplacer les véhicules avant l’arrivée des forces de l’ordre.

- Photographier la scène : position des véhicules, traces de freinage, signalisation, dégâts.

- Recueillir les coordonnées des témoins et, le cas échéant, conserver les attestations de proches, qui ont une réelle valeur probante.

- Conserver l’intégralité des documents médicaux dès les urgences (certificat médical initial, comptes rendus opératoires, ordonnances).

- Ne jamais signer un document proposé par l’assureur adverse (quittance, accord transactionnel) sans avis juridique préalable.

En cas d’accident impliquant un véhicule immatriculé à l’étranger, des règles particulières s’appliquent. Il en va de même pour certaines configurations fréquentes en deux-roues : refus de priorité ou changement de voie, collision sur un rond-point ou giratoire, ou accident causé par un conducteur alcoolisé ou sous stupéfiants.

L’expertise médicale : le moment décisif

L’expertise médicale est l’étape la plus critique de toute la procédure. C’est là que sont évaluées vos séquelles permanentes et fixé votre taux d’ Atteinte à l’Intégrité Physique et Psychique (AIPP). Les assureurs mandatent leurs propres experts, dont l’objectif est de minorer ce taux. Les pièges classiques à déjouer :

- L’expertise prématurée, organisée avant consolidation, pour figer un état de santé encore évolutif.

- La minimisation des douleurs : des douleurs invisibles mais bien réelles doivent être objectivées et défendues.

- L’oubli de postes de préjudice (esthétique, agrément, sexuel, établissement), qui ne sont évalués que s’ils sont explicitement invoqués.

⚠ Point de vigilance

Vous avez le droit absolu d’être assisté lors de l’expertise par votre propre médecin de recours et votre avocat. Notre cabinet mandate systématiquement un médecin expert indépendant pour contre-expertiser les conclusions de l’assureur. Consultez le déroulement de l’expertise médicale. C’est souvent à cette étape que se joue l’écart entre une offre médiocre et une indemnisation juste.

Le rôle de l’avocat spécialisé

L’avocat spécialisé en dommage corporel n’est pas un luxe : c’est une nécessité économique pour les victimes graves. Il analyse la responsabilité, vous assiste à l’expertise, identifie et chiffre l’exhaustivité des postes de préjudice, négocie l’offre amiable ou saisit le tribunal, et connaît les pièges des assurances pour les anticiper. Savoir se défendre face à la compagnie fait toute la différence sur le montant final.

💡 Bon à savoir — vos honoraires sont souvent pris en charge

La majorité des contrats d’assurance auto et habitation incluent une garantie protection juridique qui couvre les honoraires d’avocat. Vérifiez votre contrat avant même de vous interroger sur le coût : consultez nos honoraires et modalités.

Zoom sur les préjudices graves

Les accidents de moto sont l’une des premières causes de tétraplégie et de paraplégie en France. Ces atteintes neurologiques irréversibles entraînent une dépendance totale ou partielle, la perte de la capacité professionnelle, la nécessité d’un logement et d’un véhicule adaptés et un besoin permanent d’aide humaine. L’enjeu dépasse fréquemment le million d’euros. Les postes majeurs : tierce personne permanente, pertes de gains professionnels futurs, dépenses de santé futures, frais de logement et véhicule adaptés, préjudice d’établissement, préjudice sexuel.

Le traumatisme crânien est une séquelle fréquente et insidieuse des accidents de deux-roues : fatigabilité cognitive, troubles de la mémoire, irritabilité, dépression post-traumatique peuvent apparaître ou s’aggraver après plusieurs semaines, sans laisser de traces visibles. Leur évaluation exige des neuropsychologues experts.

Exemples concrets d’indemnisation

Ces trois dossiers, représentatifs, illustrent l’ampleur des sommes en jeu et l’écart entre l’offre initiale de l’assureur et la réparation réellement obtenue.

Cas n° 1 — Artisan percuté sur autoroute, séquelles orthopédiques (AIPP 18 %)

Homme, 38 ans, maçon, conducteur de moto non responsable percuté sur refus de priorité. Fracture ouverte du fémur, lésion du genou, consolidation en mauvaise position.

| Poste de préjudice | Détail retenu | Montant |

|---|---|---|

| Déficit fonctionnel temporaire | Gêne pendant 8 mois de convalescence | 9 800 € |

| Souffrances endurées | Évaluées à 4/7 | 22 000 € |

| Préjudice esthétique temporaire | Appareillage et cicatrices visibles | 4 500 € |

| Déficit fonctionnel permanent | 18 % AIPP — viager | 68 000 € |

| Incidence professionnelle | Impossibilité de reprendre le métier | 95 000 € |

| Perte de gains professionnels futurs | Différentiel sur 27 ans de vie active | 210 000 € |

| Préjudice esthétique permanent | Boiterie séquellaire — 3/7 | 12 000 € |

| Préjudice d’agrément | Abandon de la randonnée et du cyclisme | 18 000 € |

| Frais divers & tierce personne temporaire | Aide ménagère, frais non remboursés | 8 200 € |

| TOTAL OBTENU | (offre initiale de l’assureur : 98 000 €) | 447 500 € |

L’écart de près de 350 000 € entre l’offre amiable et l’indemnisation finale illustre concrètement l’apport d’un avocat spécialisé.

Cas n° 2 — Jeune livreur en scooter, fractures multiples (AIPP 8 %)

Homme, 24 ans, livreur indépendant, victime d’un « dooring » (portière ouverte sans regarder). Fractures du radius, de la clavicule et de côtes. Arrêt de 14 mois.

| Poste de préjudice | Détail retenu | Montant |

|---|---|---|

| Déficit fonctionnel temporaire total | 3 semaines d’hospitalisation | 2 100 € |

| Déficit fonctionnel temporaire partiel | 13 mois à 50 % puis 4 mois à 25 % | 8 400 € |

| Souffrances endurées | 3,5/7 | 14 000 € |

| Préjudice esthétique temporaire | Appareillage épaule, cicatrices | 2 500 € |

| Déficit fonctionnel permanent | 8 % AIPP | 21 000 € |

| Perte de gains professionnels actuels | 14 mois d’arrêt, auto-entrepreneur | 22 800 € |

| Incidence professionnelle | Fin de la livraison intensive | 28 000 € |

| Préjudice esthétique permanent | Cicatrice épaule — 2/7 | 5 500 € |

| Frais divers | Transport médical, consultations | 3 200 € |

| TOTAL OBTENU | 107 500 € |

💡 Bon à savoir — indépendants et perte de revenus

Pour un auto-entrepreneur sans prévoyance, la perte de revenus lors d’un arrêt prolongé est souvent le poste le plus important. La reconstitution des revenus réels (bilans, déclarations fiscales) est indispensable pour l’objectiver face à l’assureur. Voir combien vous pouvez espérer toucher.

Cas n° 3 — Motarde paraplégique percutée par un camion (AIPP 75 %)

Femme, 42 ans, cadre supérieure. Lésion médullaire D8, paraplégie complète et définitive. Consolidation à 24 mois.

| Poste de préjudice | Détail retenu | Montant |

|---|---|---|

| Déficit fonctionnel temporaire | 24 mois de rééducation intensive | 28 800 € |

| Souffrances endurées | 6,5/7 — douleurs neuropathiques | 75 000 € |

| Préjudice esthétique permanent | 5/7 — fauteuil, cicatrices | 45 000 € |

| Déficit fonctionnel permanent | 75 % AIPP — capitalisation viagère | 380 000 € |

| Tierce personne permanente | 4 h/jour à vie | 780 000 € |

| Perte de gains professionnels futurs | Fin de carrière à 42 ans, sur 23 ans | 620 000 € |

| Incidence professionnelle | Déqualification totale | 95 000 € |

| Aménagement logement & véhicule | Accessibilité, voiture adaptée | 95 000 € |

| Préjudice d’établissement | Impossibilité d’avoir des enfants | 40 000 € |

| Préjudice sexuel | Atteinte définitive à la vie intime | 35 000 € |

| Préjudice d’agrément | Abandon de tous sports et loisirs actifs | 30 000 € |

| Frais futurs divers | Fauteuils, consommables, suivi à vie | 85 000 € |

| TOTAL OBTENU | 2 308 800 € |

⚠ Point de vigilance — dossiers de para/tétraplégie

Les offres initiales des assureurs y sont couramment inférieures de 40 % à 60 % à la réparation intégrale. Le recours judiciaire est presque toujours indispensable, avec l’appui de médecins experts, actuaires et ergothérapeutes.

Ces montants sont donnés à titre indicatif : chaque dossier est unique. Pour situer un poste, consultez notre barème indicatif d’indemnisation et, dans le Nord, le barème de la Cour d’appel de Douai.

Questions fréquentes

Puis-je être indemnisé si je suis en tort dans l’accident ?

Oui, dans la grande majorité des cas. La loi Badinter ne prive le conducteur de deux-roues de son indemnisation que si sa faute est la cause exclusive de l’accident. En cas de faute partagée, l’indemnisation est seulement réduite, et c’est à l’assureur d’apporter la preuve de la faute.

Quel est le délai pour être indemnisé ?

Le processus démarre réellement après la consolidation médicale. En procédure amiable, l’assureur dispose légalement de 8 mois pour formuler une offre, mais les négociations durent souvent 18 à 36 mois. En procédure judiciaire, comptez 3 à 5 ans — pour des montants généralement bien supérieurs. Attention au délai de prescription de votre action.

Qu’est-ce que l’AIPP et quel est son impact ?

L’AIPP mesure en pourcentage vos séquelles permanentes après consolidation. Elle détermine directement le déficit fonctionnel permanent (DFP), l’un des postes majeurs. Ordres de grandeur indicatifs, variables selon l’âge :

- 5 % ≈ 10 000–18 000 €

- 15 % ≈ 45 000–70 000 €

- 30 % ≈ 110 000–160 000 €

- 50 % ≈ 200 000–290 000 €

- 75 % ≈ 350 000–450 000 €

Puis-je demander une provision avant la fin de la procédure ?

Oui. Une provision à valoir sur l’indemnisation peut être obtenue, à l’amiable ou en référé, pour faire face aux frais médicaux, à l’aide humaine urgente ou à la perte de revenus.

Que faire si l’assureur tarde ou propose une offre insuffisante ?

La loi encadre ses délais : 8 mois à compter de l’accident pour une première offre, 3 mois après consolidation pour l’offre définitive. En cas de dépassement, les sommes dues produisent des intérêts au double du taux légal. Une offre manifestement insuffisante justifie un recours judiciaire.

Comment se passe l’indemnisation en cas de décès du motard ?

Les ayants droit (conjoint, enfants, parents) peuvent réclamer la réparation de leurs propres préjudices : préjudice d’affection, préjudice économique lié à la perte des revenus du foyer, frais d’obsèques.

Pour aller plus loin

Deux configurations spécifiques au deux-roues font l’objet d’analyses dédiées : la circulation inter-files et la question de la faute, et l’ accident de moto-cross et de sport motorisé. Enfin, pour les victimes du Nord, notre analyse des accidents sur l’A1, l’A25 et la rocade de Lille détaille les réflexes utiles.

En conclusion

Les séquelles d’un accident de moto ou de scooter peuvent être très lourdes. Motards, scootéristes et conducteurs de cyclomoteur ont droit à un avocat et à un médecin de recours lors de l’expertise pour défendre l’ensemble de leurs intérêts, économiques et personnels. Un accompagnement optimal est la condition d’une indemnisation personnalisée et intégrale, à la hauteur du handicap et de l’avenir à reconstruire.

Un avis gratuit sur votre dossier ?

Le cabinet Joëlle Marteau-Péretié, dédié à la réparation du dommage corporel, accompagne les victimes de la route à Lille et à Paris.

☎ 06 84 28 25 95