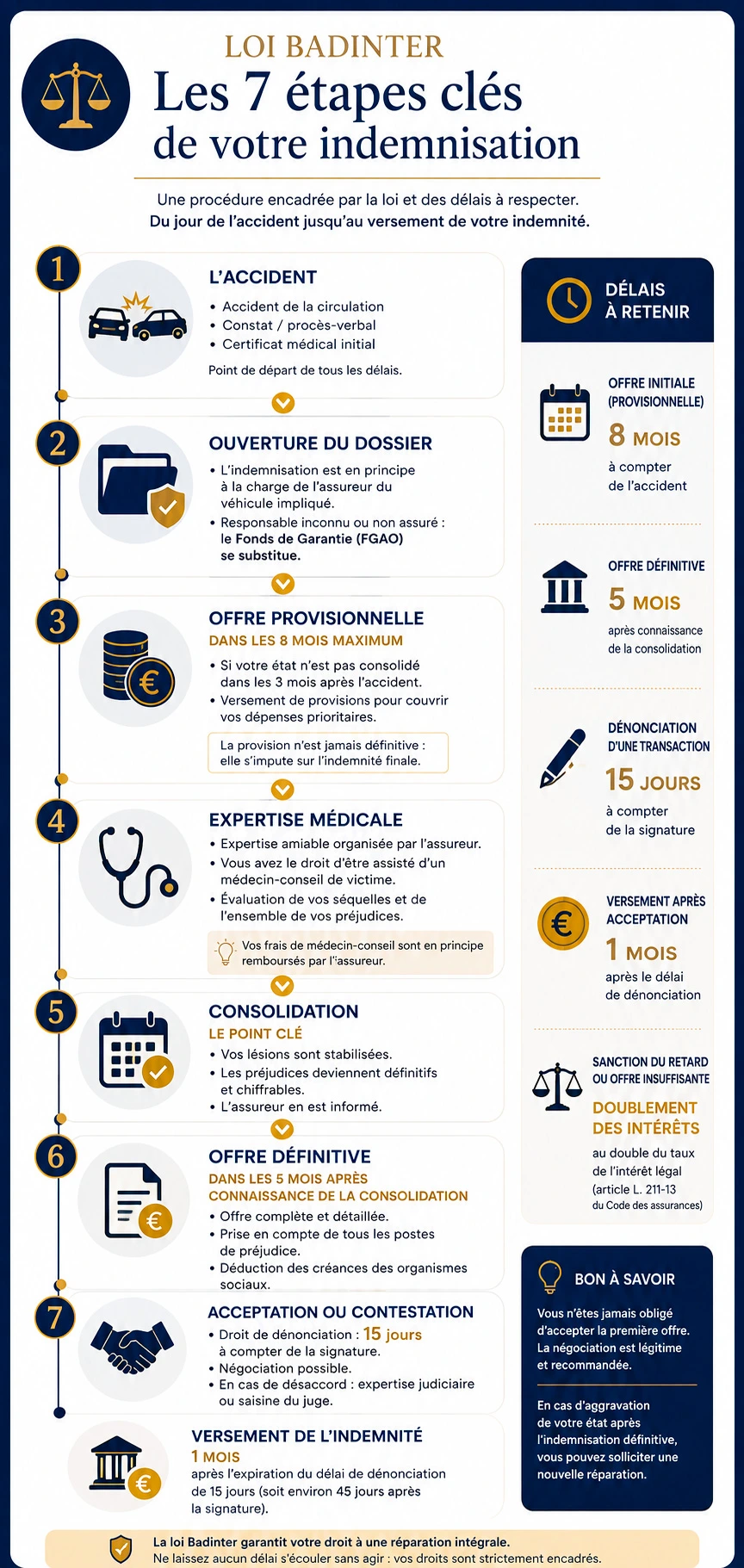

Loi Badinter : la procédure d’indemnisation, pas à pas

Savoir que la loi Badinter vous protège ne suffit pas : encore faut-il obtenir une réparation intégrale, dans les délais, face à un assureur dont l’intérêt économique est de chiffrer vos préjudices au plus bas. Cette page décrit précisément le déroulement de l’indemnisation : les délais que l’assureur doit respecter, le rôle décisif de l’expertise médicale, votre droit de revenir sur une signature, et les recours lorsque l’offre est insuffisante ou le responsable introuvable.

Pour savoir, en amont, quels accidents et quelles victimes la loi protège (champ d’application, notion d’implication, catégories de victimes), consultez notre page consacrée au champ d’application de la loi Badinter.

Qui vous indemnise : l’assureur ou le fonds de garantie

Dès lors qu’un accident relève de la loi Badinter, l’indemnisation incombe en principe à l’assureur du véhicule impliqué. Lorsque le responsable n’est pas assuré ou demeure inconnu, c’est le Fonds de garantie des assurances obligatoires (FGAO) qui se substitue à lui (nous y revenons plus bas). Dans les deux cas, la procédure et les délais d’offre obéissent aux mêmes règles, fixées par le Code des assurances.

Le calendrier légal de l’offre d’indemnisation

Pour accélérer le règlement des dossiers, la loi impose à l’assureur une procédure d’offre encadrée dans le temps (article L. 211-9 du Code des assurances), sous peine de sanctions financières. Voici les étapes à retenir.

Le point de départ : l’accident et le procès-verbal

La date de l’accident est établie par le procès-verbal des forces de l’ordre et par le certificat médical initial. Ce procès-verbal est désormais transmis directement aux assureurs concernés. Si vous ne l’avez pas, sachez qu’il est possible de l’obtenir : nous expliquons la marche à suivre dans notre article sur l’obtention du procès-verbal d’accident.

L’offre dans les huit mois, provisionnelle si l’état n’est pas consolidé

L’assureur doit présenter une offre d’indemnité dans un délai maximum de huit mois à compter de l’accident. Si, dans les trois mois de l’accident, il n’a pas été informé de la consolidation de votre état, cette offre revêt un caractère provisionnel : elle s’accompagne du versement de provisions destinées à couvrir vos dépenses prioritaires. La provision n’est jamais définitive et s’impute sur l’indemnité finale. Pour comprendre l’enjeu de ces avances, voyez notre article sur la provision versée à la victime.

La consolidation, pivot de toute la procédure

La consolidation est la date à laquelle vos lésions sont jugées stabilisées : avant elle, les préjudices sont temporaires ; après, ils deviennent définitifs et chiffrables. C’est pourquoi l’offre définitive ne peut intervenir avant. Dans les accidents graves, cette date peut être longue à atteindre — parfois plusieurs années. Pour savoir ce qui se joue à ce moment précis, lisez après la consolidation, avant l’indemnisation.

L’offre définitive : cinq mois après la consolidation

Une fois informé de la consolidation, l’assureur dispose de cinq mois pour adresser une offre définitive. La loi précise qu’en tout état de cause, le délai le plus favorable à la victime s’applique. L’offre doit être complète : elle doit détailler chaque poste de préjudice et tenir compte des créances des organismes sociaux.

Le versement : un mois après le délai de dénonciation

Après acceptation, le paiement doit intervenir dans un délai d’un mois suivant l’expiration du délai de dénonciation de quinze jours (article L. 211-17 du Code des assurances) — soit, en pratique, environ quarante-cinq jours après la signature.

💡 Bon à savoir — la réforme de 2025 n’a pas modifié ces délais

La loi n° 2025-797 du 11 août 2025 (loi de simplification de la vie économique) a encadré certains délais d’indemnisation… mais pour les assurances des entreprises et des professionnels, pas pour les victimes de la route. La procédure d’offre Badinter, elle, reste régie en 2026 par les articles L. 211-9 et suivants, inchangés. Méfiez-vous des informations qui annoncent de « nouveaux délais Badinter » : à ce jour, ils ne sont pas modifiés.

La sanction du retard : le doublement des intérêts

Si l’offre n’est pas faite dans les délais, est absente, ou se révèle manifestement insuffisante, l’indemnité produit intérêt au double du taux de l’intérêt légal (article L. 211-13 du Code des assurances), à compter de l’expiration du délai et jusqu’à l’offre ou le jugement définitif. La jurisprudence assimile d’ailleurs une offre manifestement insuffisante à une absence d’offre, et calcule ces intérêts sur le montant de l’offre avant déduction des provisions et des débours de la Sécurité sociale. C’est un levier puissant, trop rarement actionné : nous le détaillons dans notre article sur les délais légaux de l’assureur et leurs pénalités.

L’expertise médicale : l’étape qui détermine tout

C’est sur la base du rapport d’expertise médicale que vos préjudices seront évalués puis convertis en euros. Autant dire que cette étape conditionne l’ensemble de votre indemnisation. Le Code des assurances en encadre les modalités (articles R. 211-43 et suivants). Pour en connaître le déroulement concret, voyez notre guide des étapes de l’expertise médicale.

Expertise amiable ou expertise judiciaire

L’expertise amiable est conduite par un médecin mandaté par l’assureur. L’expertise judiciaire, elle, est ordonnée par un juge qui désigne un expert indépendant inscrit près la cour d’appel : elle s’impose lorsque la victime et l’assureur ne s’accordent pas, et garantit l’impartialité des conclusions. Le passage par l’expertise judiciaire fait souvent bouger nettement l’évaluation — nous l’illustrons dans doubler son indemnisation grâce à l’expertise judiciaire.

Vos droits le jour de l’expertise

Vous devez être convoqué au moins quinze jours à l’avance, et informé de l’identité du médecin, de la date, du lieu et de la compagnie pour le compte de laquelle l’examen est mené. Surtout, vous avez le droit de vous faire assister d’un médecin de votre choix. Pour préparer ce rendez-vous décisif ou contester un rapport défavorable, voyez notre page sur le médecin-conseil de victime en Hauts-de-France et celle sur la contestation d’une expertise médicale.

💡 Bon à savoir — le médecin-conseil de victime, votre contrepoids

Le médecin de l’assureur n’est pas un arbitre neutre : il défend les intérêts de la compagnie. Faire intervenir un médecin-conseil de victime rétablit l’équilibre. Ses honoraires, que vous avancez parfois, sont en principe remboursés par l’assureur au titre des frais consécutifs à l’accident.

Signer, ou pas : le droit de dénonciation de quinze jours

Si vous signez une transaction, la loi vous accorde un droit de repentir : vous pouvez la dénoncer dans les quinze jours de sa conclusion, par lettre recommandée avec accusé de réception (article L. 211-16 du Code des assurances). Passé ce délai, d’autres voies subsistent. Notre article offre de l’assurance : 15 jours pour refuser et négocier détaille ce mécanisme, et annuler une transaction d’assurance explique les cas où l’on peut revenir sur un accord déjà signé.

💡 Bon à savoir — la clause qui vous prive de ce droit est nulle

Certains protocoles glissent une clause par laquelle la victime « abandonne son droit de dénonciation ». Cette clause est nulle de plein droit (article L. 211-16). Si elle figure dans votre transaction, vous pouvez dénoncer l’accord même au-delà des quinze jours. La mention du droit de dénonciation doit d’ailleurs figurer en caractères très apparents, à peine de nullité de la transaction.

Contester une offre insuffisante et négocier

Règle d’or : ne jamais signer une première offre sans analyse. Les assureurs évaluent souvent les préjudices à partir de référentiels internes qui heurtent les principes de réparation intégrale et d’individualisation : deux victimes aux séquelles identiques n’ont pas nécessairement la même indemnisation, car la situation personnelle, familiale et professionnelle compte. Un de ces accords entre assureurs, la convention IRCA, peut même court-circuiter le régime Badinter pour les faibles taux d’incapacité — sans vous être opposable. Nous l’expliquons dans notre article sur la convention IRCA.

Deux stratégies se dessinent en cas de désaccord : solliciter une expertise judiciaire lorsque l’expertise amiable a sous-évalué les séquelles, ou demander la liquidation du préjudice devant le juge sur la base du rapport existant. Dans tous les cas, la négociation est non seulement légitime mais recommandée. Notre page négocier son indemnisation, conclure et se faire payer décrit la marche à suivre.

Responsable inconnu ou non assuré : le recours au FGAO

Lorsque le responsable n’est pas identifié — cas fréquent du délit de fuite — ou qu’il n’est pas assuré, vous n’êtes pas sans recours : le Fonds de garantie des assurances obligatoires (FGAO) se substitue à l’assureur défaillant. Les délais et les justificatifs exigés (dépôt de plainte contre X, notamment) varient selon la situation. Pour ne pas vous tromper de fonds ni de délai, consultez nos guides : quel fonds d’indemnisation saisir (FGAO ou FGTI), le rôle du FGAO, et délit de fuite et indemnisation par le FGAO.

Après l’indemnisation : aggravation et recours des organismes sociaux

Une indemnisation définitive n’est pas toujours le dernier mot. Si votre état s’aggrave après la consolidation, vous pouvez solliciter une nouvelle réparation pour ce préjudice nouveau. Notre article prouver et faire indemniser une aggravation après consolidation explique comment procéder.

Par ailleurs, la Sécurité sociale récupère, sur votre indemnité, les prestations déjà versées : c’est le recours subrogatoire des tiers payeurs, qui s’opère poste par poste et peut réduire ce que vous percevez réellement. Pour comprendre cette mécanique et défendre votre part, voyez le recours subrogatoire de la CPAM et les déductions.

Les limites de la loi Badinter

La loi a permis à une large majorité de victimes d’obtenir réparation et a raccourci les délais de règlement. Elle n’est pas pour autant sans faiblesses : elle confère à l’assureur un pouvoir considérable sur la procédure transactionnelle, et la victime n’est, en pratique, assistée d’un avocat ou d’un médecin-conseil que dans une minorité de cas — se retrouvant souvent seule face au médecin de la compagnie. C’est précisément là que se creuse l’écart entre une première offre et une indemnisation juste. Les professionnels du dommage corporel plaident pour une assistance systématique de la victime dès que le taux d’incapacité dépasse un certain seuil, et pour davantage de transparence sur les statistiques d’indemnisation.

Récapitulatif des délais de la procédure

| Étape | Délai légal |

|---|---|

| Offre d’indemnité (au moins provisionnelle) | 8 mois à compter de l’accident |

| Bascule en offre provisionnelle | Si non-consolidation connue dans les 3 mois |

| Offre définitive | 5 mois après connaissance de la consolidation |

| Dénonciation d’une transaction signée | 15 jours |

| Versement après acceptation | 1 mois après le délai de dénonciation |

| Sanction du retard / offre insuffisante | Double du taux d’intérêt légal (L. 211-13) |

Questions fréquentes sur la procédure d’indemnisation

Combien de temps faut-il pour être indemnisé ?

Cela dépend de la gravité des blessures. Pour les dossiers légers, quelques mois ; pour les traumatismes graves, l’indemnisation définitive ne peut intervenir qu’après consolidation, qui peut prendre plusieurs années. Dans l’intervalle, des provisions doivent vous être versées pour faire face.

L’assureur dépasse les délais : que puis-je faire

Le retard est sanctionné : l’indemnité produit alors intérêt au double du taux légal (article L. 211-13). Une offre manifestement insuffisante est traitée comme une absence d’offre. Un avocat peut faire valoir cette pénalité, souvent ignorée des victimes.

Dois-je accepter la première offre de l’assurance

Rien ne vous y oblige, et c’est rarement votre intérêt : la première offre n’intègre presque jamais l’ensemble des postes indemnisables. Faites-la analyser avant toute signature ; la négociation est légitime et, à défaut d’accord, le juge peut être saisi.

J’ai signé : puis-je revenir sur la transaction

Oui, dans les quinze jours, par lettre recommandée (article L. 211-16). Au-delà, des recours subsistent, notamment si une clause illégale vous a privé de ce droit, ou en cas d’aggravation de votre état.

Qui paie l’expertise médicale

Les frais de l’expertise amiable sont pris en charge par l’assureur. Les honoraires du médecin-conseil que vous mandatez pour vous assister sont, en principe, eux aussi remboursés au titre des frais liés à l’accident.

Faire chiffrer vos préjudices au juste niveau

La procédure Badinter est balisée, mais elle se joue à votre désavantage si vous l’affrontez seul. Maître Joëlle Marteau-Péretié, avocate en réparation du dommage corporel à Lille et à Paris, sécurise vos délais, mandate un médecin-conseil de victimes, conteste les offres insuffisantes et défend chaque poste de préjudice jusqu’à la réparation intégrale.

📞 Pour une analyse gratuite et confidentielle de votre dossier

06 84 28 25 95

Appel immédiat — Gratuit & confidentiel

Cabinet de Lille — 8, rue de Thionville, 59800 Lille

Cabinet de Paris — 23, rue Henri Barbusse, 75005 Paris

Sources et références

- Loi n° 85-677 du 5 juillet 1985 tendant à l’amélioration de la situation des victimes d’accidents de la circulation et à l’accélération des procédures d’indemnisation.

- Code des assurances, articles L. 211-9 (délais d’offre), L. 211-13 et L. 211-14 (sanction du retard), L. 211-16 (dénonciation), L. 211-17 (paiement), R. 211-43 et suivants (expertise médicale).

- Loi n° 2025-797 du 11 août 2025 de simplification de la vie économique (volet assurance ; sans incidence sur la procédure d’offre Badinter).

- Rapport Dintilhac, nomenclature des préjudices corporels, ministère de la Justice, 2005.

- Légifrance et jurisprudence de la Cour de cassation (2e chambre civile) relative à l’offre tardive ou manifestement insuffisante.