Article mis à jour le 3 Juillet 2026

Ce guide est fait pour vous aider à traverser cette période pas à pas. Sans jargon. Dans le bon ordre. Pour que vous ne ratiez rien d'essentiel — et pour que personne ne profite de votre vulnérabilité.

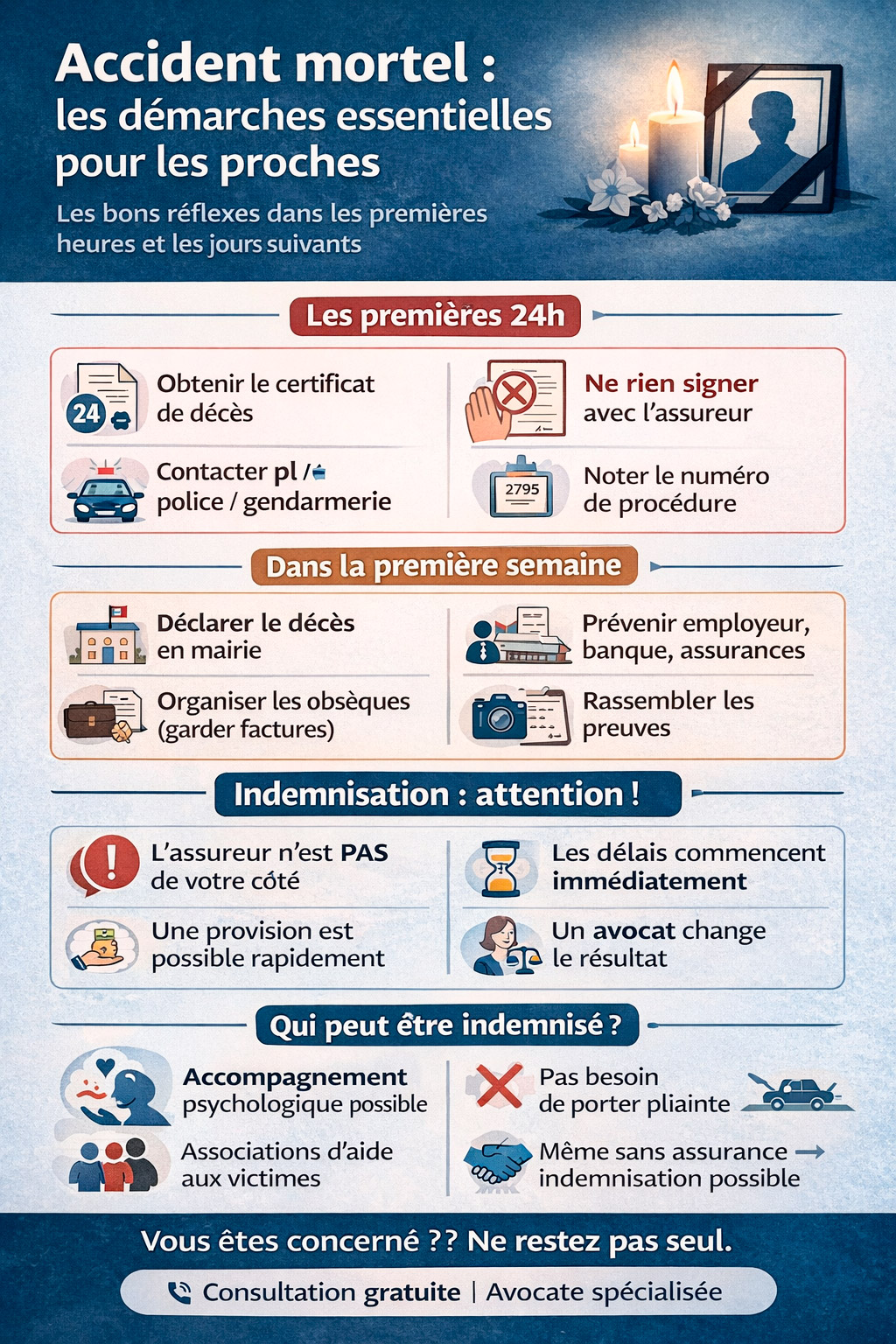

Les premières 24 heures : ce qui ne peut pas attendre

Obtenir le certificat de décès

C'est le document fondateur de toutes les démarches qui vont suivre. Il est établi par un médecin — à l'hôpital si votre proche y a été transporté, ou par le médecin légiste si un examen médico-légal est ordonné. Demandez plusieurs copies originales dès que possible : vous en aurez besoin pour chaque organisme contacté.

Ne rien signer auprès de l'assureur

Si l'assureur du responsable de l'accident vous contacte dans les premières heures — ce qui arrive — soyez aimable, prenez note, et ne signez rien. Aucun document, aucune transaction, aucune "reconnaissance de règlement". Même si ce qu'on vous propose vous semble correct. Vous n'êtes pas en état d'évaluer quoi que ce soit, et l'assureur le sait.

À lire : Ne signez jamais une transaction sans avis indépendant

Contacter la police ou la gendarmerie si ce n'est pas déjà fait

Le procès-verbal d'accident est une pièce centrale de votre dossier d'indemnisation. Si l'accident vient de se produire, signalez-le. S'il a déjà été constaté, notez le numéro de procédure — vous pourrez en demander copie ultérieurement.

La première semaine : les démarches prioritaires

Déclarer le décès en mairie

La loi impose de déclarer le décès dans les 24 heures suivant le constat (hors week-end et jours fériés). C'est à la mairie du lieu où le décès a eu lieu. Vous aurez besoin du certificat de décès et d'une pièce d'identité du défunt.

Organiser les obsèques — et garder toutes les factures

Les frais d'obsèques sont intégralement remboursables dans le cadre de l'indemnisation. Gardez chaque facture, chaque reçu, chaque devis accepté. Fleurs, cercueil, transport du corps, rapatriement si nécessaire — tout cela entre dans le calcul. Ne laissez pas ces dépenses disparaître dans un tiroir.

Important ! Pour savoir précisément ce qui est remboursable, déjouer le piège du capital décès et être indemnisé intégralement, consultez notre guide dédié à l'indemnisation des frais d'obsèques après un accident mortel.

Prévenir les organismes essentiels

Dans les jours qui suivent, vous devrez informer : l'employeur du défunt, sa caisse de retraite si applicable, sa banque (pour bloquer les comptes dans l'attente de la succession), sa mutuelle et ses assurances personnelles. Si le défunt avait un emprunt immobilier, l'assurance décès attachée au crédit peut couvrir le remboursement — vérifiez le contrat.

Rassembler les preuves de l'accident

Tout ce qui peut documenter les circonstances de l'accident a de la valeur : photos, témoignages, vidéos de surveillance si vous pouvez en obtenir copie rapidement, échanges avec les secours. Ces éléments peuvent disparaître ou devenir inaccessibles avec le temps. Notez les noms et coordonnées des témoins si vous les connaissez.

À lire : Accident causé par un malaise au volant : droits et indemnisation

⏰ AGISSEZ MAINTENANT : Chaque Jour Compte

Plus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95

Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Pourquoi contacter un avocat maintenant — et pas dans quelques mois

C'est souvent la dernière chose à laquelle on pense dans ces moments-là. Et pourtant, c'est l'une des décisions les plus importantes que vous puissiez prendre pour votre famille.

Les délais de prescription commencent à courir dès le décès. Au-delà de dix ans en matière de dommages corporels, le droit à indemnisation peut s'éteindre. Mais surtout, certaines démarches urgentes — comme obtenir une provision financière pour faire face aux premières dépenses — nécessitent une action rapide.

L'assureur du responsable n'est pas de votre côté. Son rôle est de gérer le dossier au moindre coût. Il a des experts, des juristes, une procédure rodée. Vous, vous traversez un deuil. Ce déséquilibre est réel, et il a des conséquences financières concrètes sur des années.

Une provision peut être obtenue rapidement. Un avocat peut saisir le juge en référé pour forcer l'assureur à verser une avance sur indemnisation — pour couvrir les obsèques, les premières pertes de revenus, les frais immédiats. Vous n'avez pas à tout avancer de votre poche en attendant le règlement définitif.

Me Joëlle Marteau-Péretié, avocate spécialisée en droit du dommage corporel à Lille et à Paris, accompagne les familles de victimes décédées depuis de nombreuses années. Elle peut vous recevoir rapidement, évaluer gratuitement votre situation et vous dire concrètement ce à quoi vous avez droit.

Contacter le cabinet — 06 84 28 25 95 Réponse sous 2h en cas d'urgence. Consultation gratuite.

Qui peut demander une indemnisation ?

En droit français, les proches d'une victime décédée dans un accident peuvent obtenir réparation en leur propre nom — indépendamment de ce que la victime aurait pu percevoir de son vivant.

Sont reconnus comme proches susceptibles d'agir : le conjoint, le partenaire de PACS, le concubin stable, les enfants, les parents, et plus largement les membres de la famille selon leur degré de proximité avec le défunt. La loi ne se limite pas à la famille au sens strict : un lien affectif fort et démontré peut suffire. Lorsque ce sont des parents qui perdent leur enfant, leur situation appelle des explications particulières — un parent n'est pas un simple héritier, mais une victime à part entière. Nous l'expliquons en détail dans notre article sur la perte d'un enfant dans un accident : les droits des parents.

À lire : Enfant orphelin après un accident mortel : droits et indemnisation

Pour le détail des préjudices auxquels chaque proche peut prétendre — préjudice d'affection, préjudice économique, remboursement des frais d'obsèques, perte de chance de survie — nous vous invitons à consulter notre page dédiée :

À lire : Indemnisation après un accident mortel : droits, préjudices et transfert des indemnités

À cet ensemble s'ajoute un poste encore largement méconnu : le préjudice d'attente et d'inquiétude, consacré comme poste autonome par la Cour de cassation chambre mixte, le 25 mars 2022 (n° 20-17.072). Il indemnise spécifiquement le choc de l'annonce et la période d'angoisse qui a souvent précédé le décès — quand le pronostic vital a été engagé pendant des heures, parfois des jours, avant l'issue fatale. Ce préjudice se cumule avec le préjudice d'affection et reste presque toujours absent des offres spontanées des assureurs.

Dans le même registre, lorsque la victime a survécu un temps avant de décéder, les proches qui l'ont accompagnée peuvent prétendre au préjudice d'accompagnement de fin de vie, distinct du préjudice d'affection.

Ne traversez pas cela seul : l'accompagnement psychologique compte aussi

Perdre quelqu'un dans un accident, c'est un deuil traumatique. Ce n'est pas le même processus qu'un deuil attendu. La mort est soudaine, violente, souvent publique. Elle s'accompagne parfois de la vision de la scène, d'images qui ne partent pas, de cauchemars, de culpabilité sans raison.

Cet accompagnement psychologique — suivi avec un psychologue ou un psychiatre — peut être pris en charge dans le cadre de l'indemnisation. Ce n'est pas un luxe : c'est un préjudice reconnu par la loi, et les frais engagés pour y faire face sont récupérables.

Des associations de victimes peuvent également vous soutenir dans cette période : l'INAVEM (Institut National d'Aide aux Victimes et de Médiation) et les associations locales d'aide aux victimes proposent une écoute gratuite et un accompagnement dans les démarches.

À lire : Accompagnement psychologique après un accident grave : ce que prend en charge l'assureur

Vos questions les plus fréquentes - FAQ

Doit-on porter plainte pour obtenir une indemnisation ?

Non. L'indemnisation civile — c'est-à-dire le versement de sommes par l'assureur du responsable — est indépendante de la procédure pénale. Vous pouvez être indemnisé même si aucune plainte n'a été déposée, même si le responsable n'est pas poursuivi. En revanche, si vous souhaitez que la responsabilité pénale du conducteur soit engagée (homicide involontaire, par exemple), vous pouvez vous constituer partie civile — votre avocat vous guidera.

L'assureur nous a déjà contactés. Doit-on répondre ?

Vous pouvez accuser réception de leur courrier, c'est tout. N'entrez pas dans une discussion sur les montants, ne donnez pas d'informations sur la situation financière du foyer, ne commentez pas les circonstances de l'accident. Transmettez immédiatement le contact à votre avocat. Chaque mot peut avoir des conséquences sur l'évaluation de votre préjudice.

Les obsèques ont été payées par la famille. Peut-on être remboursés ?

Oui, intégralement. Les frais d'obsèques sont un poste d'indemnisation à part entière, remboursé sur présentation des factures. Gardez tout, y compris les petites dépenses (fleurs, faire-part, transport).

Notre proche était sans emploi au moment de l'accident. Avons-nous quand même droit à une indemnisation économique ?

Oui, mais le calcul sera différent. L'absence d'emploi ne supprime pas le préjudice économique — notamment si le défunt contribuait autrement à la vie du foyer (tâches domestiques, garde des enfants, revenus potentiels futurs). C'est précisément le type de situation où un avocat spécialisé fait une différence importante dans le montant obtenu.

Le conducteur responsable était sans assurance. Que se passe-t-il ?

Votre indemnisation ne disparaît pas. Elle est prise en charge par le Fonds de Garantie des Assurances Obligatoires (FGAO), qui intervient exactement dans ce cas de figure — conducteur non assuré, délit de fuite, véhicule non identifié. Les démarches sont spécifiques et les délais plus longs, mais vos droits sont intacts.

Combien de temps va durer la procédure ?

Cela dépend de la complexité du dossier et du comportement de l'assureur. Dans les cas simples, un règlement amiable peut intervenir en 12 à 24 mois. Dans les dossiers contestés ou impliquant des préjudices importants, une procédure judiciaire peut s'étendre sur plusieurs années. Une provision obtenue rapidement vous permet de ne pas subir cette attente financièrement.

"Vous venez de perdre un proche dans un accident et vous ne savez pas par où commencer ? Me Joëlle Marteau-Péretié vous reçoit en consultation gratuite à Lille ou Paris, ou par téléphone. Elle évalue votre situation, vous explique vos droits en termes clairs, et engage les premières démarches sans tarder."

⏰ AGISSEZ MAINTENANT : Chaque Jour ComptePlus vous attendez, plus l'assurance renforce sa position. Ne restez pas seul face aux conséquences de l'accident. Un seul numéro :

06 84 28 25 95Consultation Gratuite Immédiate

Du lundi au vendredi, 9h-19h30 | Réponse sous 2h en cas d'urgence

Bibliographie et références

Textes de référence

- Code civil, art. 1240 — responsabilité civile et réparation intégrale du préjudice

- Loi Badinter du 5 juillet 1985 — indemnisation des victimes d'accidents de la circulation et de leurs proches

- Nomenclature Dintilhac (2005) — préjudice d'affection, préjudice économique des proches, frais d'obsèques

- Cass. 2e civ., 22 février 1995 — reconnaissance du préjudice moral des proches indépendamment du lien de parenté

- Code de procédure pénale, art. 2 — constitution de partie civile des proches d'une victime décédée

Pages du site à consulter

- Indemnisation après un accident mortel : droits et transfert des indemnités

- Le préjudice d'affection après la perte d'un proche

- Préjudice économique du conjoint survivant

- Le rôle du Fonds de Garantie (FGAO)

- Accompagnement psychologique après un accident grave

- Ne signez jamais sans avis indépendant

Article rédigé par Maître Joëlle Marteau-Péretié, avocate spécialisée en droit du dommage corporel — Cabinet JMP Avocat, Lille & Paris.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.