Qu'est-ce que le « barème » d'un assureur ?

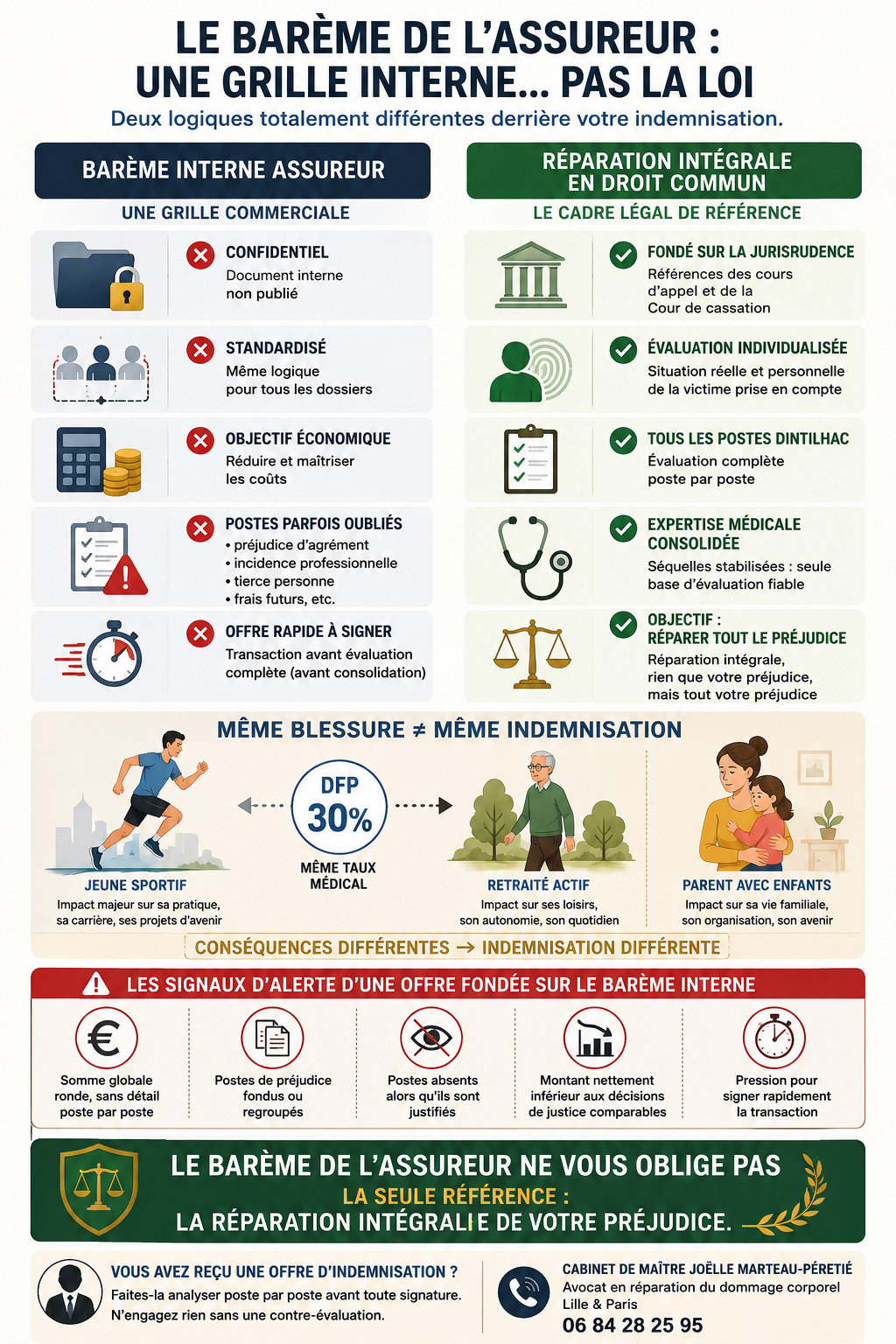

Une grille interne, commerciale et confidentielle

Lorsqu'une compagnie d'assurance évalue un dossier de préjudice corporel, elle s'appuie sur des grilles internes : valeur attribuée au point de déficit fonctionnel permanent, échelles de chiffrage des souffrances endurées, du préjudice esthétique, et ainsi de suite. Ces grilles sont élaborées par la compagnie, pour la compagnie.

Trois caractéristiques en découlent. Elles ne sont pas publiées, ni communiquées aux victimes. Elles ne sont validées par aucune autorité publique : ni le législateur, ni un juge, ni un ordre professionnel. Et leur fonction est avant tout économique : harmoniser et maîtriser le coût des indemnisations versées. Un barème d'assureur est un instrument de gestion, pas une norme juridique.

AXA, MACIF, GMF, Allianz : chacun le sien

Chaque grande compagnie — AXA, MACIF, GMF, Allianz, Groupama, MAIF — fonctionne avec ses propres références internes. Il faut le dire clairement : il n'existe pas de « barème officiel AXA » ni de « barème officiel MACIF » accessible au public. Ce sont des documents internes et confidentiels.

Si vous cherchez le « barème AXA » pour vérifier votre offre, vous ne trouverez donc aucune table de référence officielle — et c'est normal : elle n'existe pas en tant que telle. Ce qui existe, c'est une pratique interne, que la victime ne découvre qu'à travers le montant qu'on lui propose. Deux conséquences directes : une offre peut varier sensiblement d'un assureur à l'autre pour une blessure comparable ; et vous ne disposez d'aucun étalon public pour mesurer si l'offre est basse. C'est précisément cette opacité qui rend une offre insuffisante difficile à détecter.

Pourquoi ce barème n'est pas opposable à la victime

Le principe de réparation intégrale du préjudice

Le droit français de l'indemnisation repose sur un principe cardinal : la réparation intégrale. La victime doit être indemnisée de tout son préjudice, rien que son préjudice, mais tout son préjudice. Cela implique une évaluation in concreto : chaque situation est individuelle.

Deux personnes présentant des séquelles médicales identiques — par exemple un déficit fonctionnel permanent de 30 % — ne vivent pas le même retentissement : un jeune adulte sportif, un retraité actif et un parent avec enfants à charge subissent des conséquences radicalement différentes sur leur quotidien, leur autonomie et leur avenir. Or un barème, par nature, standardise : il raisonne in abstracto. Il entre donc en contradiction structurelle avec la réparation intégrale, qui exige une évaluation personnalisée. C'est tout l'enjeu de l'opposition entre individualisation et barèmes en matière de dommage corporel.

Le juge n'est pas tenu par les barèmes

La conséquence est décisive : aucun barème ne s'impose au juge — ni celui de l'assureur, ni même les référentiels des cours d'appel. Selon une jurisprudence constante de la Cour de cassation, les référentiels et barèmes n'ont qu'une valeur indicative et ne peuvent limiter le droit de la victime à la réparation intégrale. Le juge apprécie souverainement, dossier par dossier.

Le raisonnement se prolonge à votre profit : si la grille interne de l'assureur ne lie pas le juge, elle vous lie encore moins. Vous êtes parfaitement libre de refuser une offre construite sur cette base. Le barème de l'assureur n'est qu'une position de négociation — pas une règle que vous seriez tenu d'accepter.

💡 Bon à savoir — La valeur du point n'est pas fixée par votre assureur. Le chiffrage du déficit fonctionnel permanent dépend du taux retenu lors de l'expertise médicale et d'une valeur du point issue de la jurisprudence, pas d'une grille maison. Pour comprendre ce mécanisme, consultez notre article sur la valeur du point d'AIPP et le calcul de l'indemnisation.

Pourquoi l'offre calée sur ce barème est presque toujours basse

Des postes de préjudice minorés ou oubliés

Une offre bâtie sur le barème interne présente des faiblesses récurrentes. Elle tend à sous-évaluer la valeur du point (déficit fonctionnel, AIPP), à minorer les souffrances endurées et le préjudice esthétique, et surtout à « oublier » ou fondre certains postes : préjudice d'agrément, incidence professionnelle, frais futurs, besoin en tierce personne, aménagement du logement ou du véhicule.

La nomenclature Dintilhac recense une vingtaine de postes distincts, chacun ayant un objet propre. Une offre peut, sans que cela se voie, n'en couvrir qu'une partie — chaque poste manquant représentant une somme qui ne vous sera jamais proposée si vous ne la réclamez pas.

L'écart avec les références de droit commun

La profession assurantielle elle-même reconnaît que les barèmes des compagnies sont inférieurs aux référentiels des cours d'appel — lesquels ne constituent déjà qu'un repère, et non un plafond. L'écart entre une offre « au barème assureur » et une évaluation en droit commun — fondée sur la jurisprudence, le référentiel Mornet et les véritables tableaux de cotation d'indemnisation — peut être considérable, particulièrement pour les blessures graves.

Le tableau ci-dessous résume cette opposition de logiques :

|

Critère |

Barème interne de l'assureur |

Évaluation en droit commun |

|---|---|---|

|

Qui le fixe ? |

La compagnie elle-même |

La jurisprudence, le juge |

|

Document public ? |

Non, confidentiel |

Oui (décisions, référentiels) |

|

S'impose à la victime ? |

Non |

C'est le cadre légal de référence |

|

Base d'évaluation |

Grille standardisée, in abstracto |

Situation individuelle, in concreto |

|

Postes pris en compte |

Souvent partiels |

Tous les postes Dintilhac applicables |

|

Finalité |

Maîtriser le coût indemnitaire |

Réparer l'intégralité du préjudice |

Reconnaître une offre fondée sur le barème interne

Les signes qui doivent alerter

Plusieurs indices trahissent une offre construite sur la grille maison de l'assureur. Une somme globale et ronde, présentée sans décomposition détaillée poste par poste. Des postes fondus les uns dans les autres. L'absence de certains postes — incidence professionnelle, préjudice d'agrément, tierce personne — alors que votre situation les justifie. Un montant nettement en-deçà de ce qu'une recherche rapide de jurisprudence laisse entrevoir. Et, souvent, une incitation à signer vite. Si l'offre vous semble faible, notre article sur l'offre d'indemnisation trop basse détaille la marche à suivre.

Son rôle dans la phase transactionnelle

Le barème interne intervient surtout dans la phase amiable, lorsque l'assureur propose une transaction pour éviter le juge. Or une transaction signée (article 2044 du Code civil) a, entre les parties, l'autorité de la chose jugée : une fois signée, revenir en arrière est très difficile.

L'assureur a donc intérêt à un règlement rapide, sur sa propre grille, avant que la victime n'ait pris la pleine mesure de son préjudice — c'est-à-dire avant la consolidation de son état. C'est exactement le moment où il faut redoubler de prudence et vérifier l'offre d'indemnisation avant de l'accepter.

💡 Bon à savoir — Votre propre contrat peut comporter un barème, lui aussi. Si vous êtes indemnisé au titre d'une garantie conducteur ou d'une garantie des accidents de la vie (GAV), c'est un barème contractuel qui s'applique — avec ses plafonds, ses franchises et ses seuils. Un piège distinct, que nous décryptons dans notre article sur les pièges de la garantie accidents de la vie.

Que faire face à une offre fondée sur le barème de l'assureur

Faire évaluer son préjudice en droit commun

Le premier réflexe est un changement de point de comparaison. Ne comparez pas l'offre au barème de l'assureur : vous joueriez sur son terrain. Comparez-la à ce que le droit commun accorderait.

Cela suppose une évaluation complète, poste par poste, fondée sur l'expertise médicale et sur des séquelles consolidées, puis confrontée à la jurisprudence applicable. Un point essentiel : n'acceptez aucune offre avant la consolidation de votre état. Tant que les séquelles ne sont pas stabilisées, aucune évaluation fiable n'est possible — et une offre anticipée est, presque par construction, une offre incomplète.

Ne pas signer la transaction sans contre-évaluation

Avant de signer quoi que ce soit, faites analyser l'offre de manière indépendante. Un avocat en dommage corporel reconstruit l'évaluation poste par poste, identifie les postes oubliés ou minorés et confronte la proposition aux montants réellement accordés en droit commun.

L'écart ainsi révélé dépasse fréquemment, et de loin, le coût de l'intervention. Ne pas faire relire une offre, c'est accepter un chiffrage dont vous ignorez la base — voici pourquoi il ne faut jamais signer une transaction d'assurance sans avis indépendant.

💡 Bon à savoir — Une dimension régionale. Pour les victimes du Nord et du Pas-de-Calais, ce sont les pratiques d'indemnisation du ressort de la Cour d'appel de Douai qui constituent la référence locale pertinente — un repère souvent plus parlant que les moyennes nationales avancées par les assureurs.

Questions fréquentes

L'assureur est-il obligé de suivre le barème Mornet ou celui des cours d'appel ? Non. Aucun référentiel ne s'impose à l'assureur — pas plus qu'au juge. Mais l'inverse est vrai aussi : le barème interne de l'assureur ne s'impose pas à vous. Les référentiels de droit commun (Mornet, cours d'appel) servent simplement de repère pour mesurer si une offre est sérieuse, et restent généralement plus favorables que les grilles des compagnies.

Puis-je obtenir plus que le barème proposé par mon assureur ? Oui, c'est même fréquent. Le barème de l'assureur n'est qu'une proposition de départ. Une évaluation en droit commun, poste par poste et fondée sur l'expertise médicale, aboutit régulièrement à un montant supérieur — d'autant plus lorsque des postes avaient été oubliés ou sous-évalués dans l'offre initiale.

Existe-t-il un barème officiel AXA, MACIF ou GMF ? Non. Aucune compagnie ne publie de barème officiel d'indemnisation du préjudice corporel. Chacune applique des grilles internes et confidentielles. L'absence de référence publique est normale : ces documents ne sont pas destinés aux victimes, ce qui rend d'autant plus utile une analyse extérieure de l'offre.

Comment savoir si l'offre de mon assureur est fondée sur son barème interne ? Plusieurs signaux : une somme globale sans détail poste par poste, des postes de préjudice absents ou fondus, un montant nettement inférieur aux décisions de justice comparables, ou une pression pour signer rapidement. En cas de doute, une lecture poste par poste de l'offre lève l'ambiguïté.

En résumé

Le barème de votre assureur est un outil commercial, pas une norme légale. Il n'est opposable ni au juge, ni à vous. La seule mesure pertinente de votre indemnisation, c'est la réparation intégrale en droit commun : tout votre préjudice, évalué dans votre situation réelle.

Vous avez reçu une offre d'indemnisation et vous vous demandez si elle correspond à vos droits réels ? Le cabinet de Maître Joëlle Marteau-Péretié, avocat en réparation du dommage corporel à Lille et à Paris, analyse votre offre poste par poste avant toute signature. N'engagez rien sans une contre-évaluation : 06 84 28 25 95.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.