Sa mission est de vous soigner et de documenter votre état de santé. Elle n'est pas de plaider votre dossier face au médecin de la compagnie d'assurances. Confondre ces deux rôles, c'est risquer d'arriver à l'expertise médicale avec un dossier solide sur le plan des soins, mais désarmé sur le plan de la défense. Cet article fait le tour précis de ce que votre médecin traitant apporte réellement à votre réparation, du tout premier certificat jusqu'à la consolidation — et de la frontière qu'il ne peut pas franchir.

Médecin traitant, médecin de recours, médecin expert : ne confondez pas les rôles

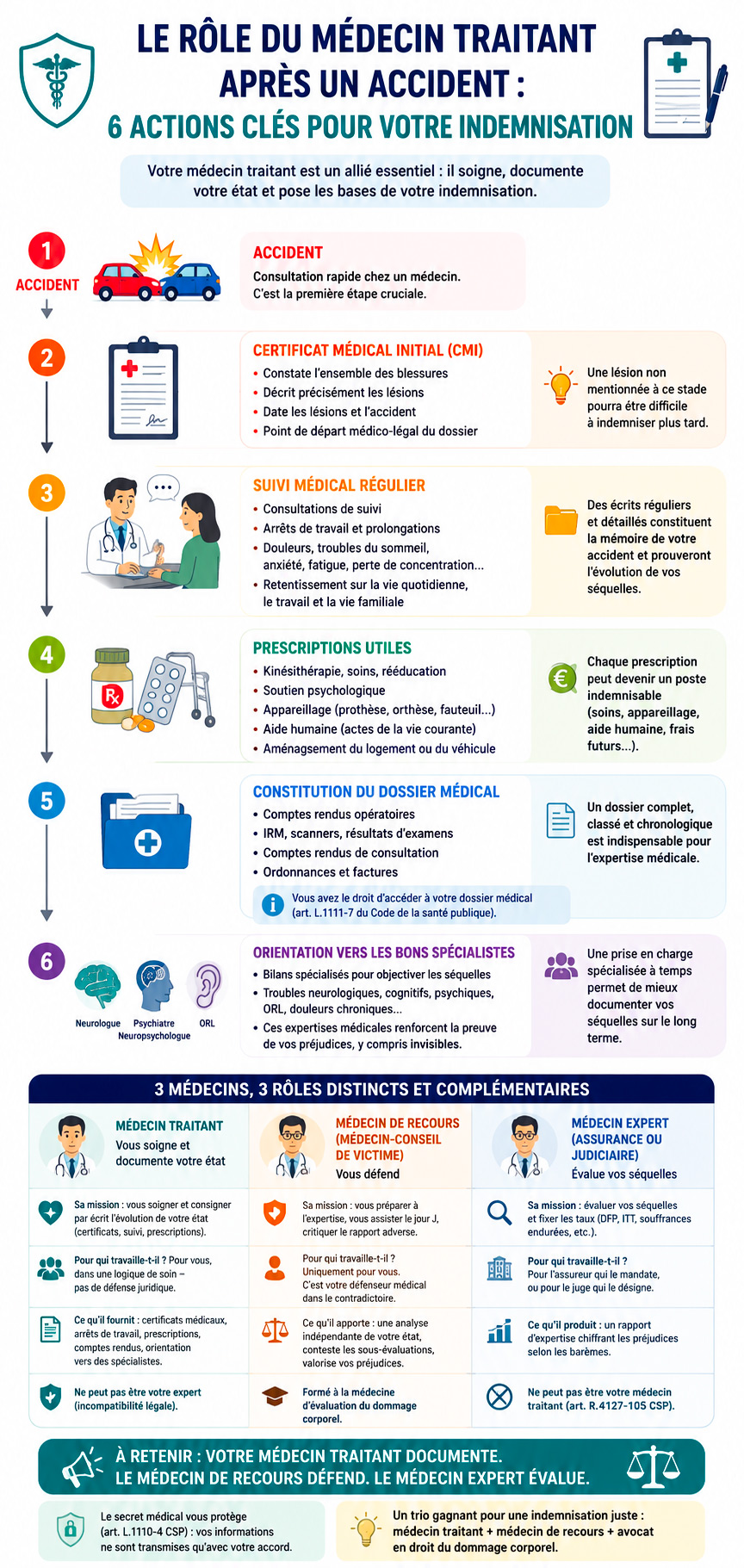

Trois praticiens, trois fonctions distinctes, parfois trois personnes différentes. Le médecin traitant est celui qui vous soigne au quotidien et connaît votre histoire médicale. Le médecin de recours (ou médecin-conseil de victime) est un praticien indépendant que vous mandatez pour vous assister et vous défendre lors de l'expertise. Le médecin expert est celui qui évalue vos séquelles — qu'il soit mandaté par l'assureur ou désigné par un juge.

Cette distinction n'est pas qu'une affaire de vocabulaire : elle est inscrite dans la loi. L'article R.4127-105 du Code de la santé publique pose une incompatibilité absolue : « Nul ne peut être à la fois médecin expert et médecin traitant d'un même malade. » Autrement dit, votre généraliste ne pourra jamais être désigné comme l'expert chargé de chiffrer vos préjudices. La raison est simple : on ne peut pas être à la fois le soignant qui défend les intérêts de son patient et l'évaluateur censé rester strictement objectif. Cette règle protège l'impartialité de l'expertise — mais elle signifie aussi que votre médecin traitant ne sera jamais celui qui « tranchera » votre taux d'incapacité.

Comprendre ce partage des rôles est la clé de toute la suite. Le tableau ci-dessous résume qui fait quoi.

|

|

Sa mission |

Pour qui travaille-t-il ? |

|

Médecin traitant |

Vous soigner et consigner par écrit l'évolution de votre état (certificats, suivi, prescriptions). |

Pour vous, dans une logique de soin — pas de défense juridique. |

|

Médecin de recours / médecin-conseil de victime |

Vous préparer à l'expertise, vous assister le jour J, critiquer le rapport adverse. |

Uniquement pour vous. C'est votre défenseur médical dans le contradictoire. |

|

Médecin expert (assurance ou judiciaire) |

Évaluer vos séquelles et fixer les taux (DFP, ITT, souffrances endurées). |

Pour l'assureur qui le mandate, ou pour le juge qui le désigne. |

💡 À retenir : votre médecin traitant documente, le médecin de recours défend, le médecin expert évalue. Ces rôles sont complémentaires, jamais interchangeables. Compter sur le seul médecin traitant pour « tenir » l'expertise revient à se présenter à un procès sans avocat.

Le certificat médical initial : la pièce qui fonde tout votre dossier

La première chose que votre médecin traitant peut faire — et qui pèsera sur l'ensemble de votre indemnisation — c'est rédiger le certificat médical initial (CMI). Établi par le médecin qui vous examine en premier (urgences, généraliste, spécialiste), ce document décrit l'ensemble de vos lésions dans les jours qui suivent l'accident. Il fixe le point de départ médico-légal de votre dossier : c'est par rapport à lui que tous les experts apprécieront, plus tard, le lien d'imputabilité entre vos séquelles et l'accident.

Un CMI complet, daté et précis vaut de l'or. Un CMI lacunaire — qui oublie de mentionner un traumatisme crânien léger, des cervicalgies ou un retentissement psychologique débutant — peut suffire à faire écarter un poste de préjudice des années plus tard, au motif qu'il n'aurait pas été constaté « à l'origine ». Si vous constatez qu'une lésion est apparue ou s'est révélée après coup, parlez-en sans tarder à votre médecin, qui pourra l'inscrire dans un certificat complémentaire daté.

Que se passe-t-il si aucun certificat initial n'a été établi sur le moment ? La situation n'est pas désespérée, mais elle complique la preuve. Nous l'expliquons en détail dans notre article consacré à l'indemnisation sans certificat médical initial, qui détaille les solutions de reconstitution a posteriori.

Documenter l'évolution : votre médecin traitant, mémoire écrite de l'accident

Une indemnisation se construit sur des preuves écrites, pas sur des souvenirs. C'est précisément là que votre médecin traitant est irremplaçable : par sa connaissance de votre dossier et la régularité de votre suivi, il est le mieux placé pour consigner, mois après mois, l'évolution de votre état.

Concrètement, il peut établir les certificats de suivi qui retracent vos consultations, prolonger vos arrêts de travail, noter vos doléances (douleurs persistantes, troubles du sommeil, anxiété, fatigue chronique, perte de concentration) et décrire le retentissement concret de l'accident sur votre vie quotidienne. Cette chronologie médicale continue est exactement ce que recherchera l'expert : ce qui n'est pas documenté au fil du temps risque, le jour de l'examen, de ne jamais être indemnisé.

Les écrits de votre médecin ne sont pas les seules pièces utiles. Pour démontrer les répercussions invisibles d'un accident, les témoignages de votre entourage ont une réelle valeur : voyez à ce sujet la valeur probante des attestations de proches. Et pour une vue d'ensemble de la démarche probatoire, notre guide comment prouver ses préjudices après un accident corporel rassemble l'essentiel des pièces à réunir, poste par poste.

Ce qu'il faut dire — et surtout ne pas taire — à votre médecin

La qualité de vos écrits médicaux dépend largement de ce que vous confiez à votre médecin. Beaucoup de victimes, par pudeur ou par habitude de « faire face », minimisent leurs symptômes en consultation. C'est compréhensible, mais cela se retourne contre elles : un trouble jamais évoqué ne sera jamais consigné, et donc jamais indemnisé. Tout ce qui a changé depuis l'accident mérite d'être dit, même ce qui vous paraît secondaire.

Pensez en particulier à signaler les répercussions qui ne « saignent » pas : troubles du sommeil, cauchemars, irritabilité, perte de concentration ou de mémoire, appréhension à reprendre le volant, baisse de moral, douleurs qui réapparaissent à l'effort ou en fin de journée, abandon d'activités sportives ou de loisir. Décrivez aussi l'impact sur votre travail et votre vie de famille. Ces éléments, une fois inscrits dans votre dossier, deviendront la matière première de postes comme le déficit fonctionnel temporaire, les souffrances endurées ou le préjudice d'agrément. Ce que vous taisez aujourd'hui, vous ne pourrez pas le prouver demain.

Prescrire les soins et les aides qui deviennent des postes indemnisables

Le médecin traitant ne fait pas que constater : il prescrit. Or chacune de ses prescriptions peut se traduire, le moment venu, en un poste de préjudice chiffrable selon la nomenclature Dintilhac. Une prescription de séances de kinésithérapie ou de soutien psychologique, une ordonnance d'appareillage (prothèse, orthèse, fauteuil), une préconisation d'aide humaine pour les actes de la vie courante, une recommandation d'aménagement du logement ou du véhicule : autant d'éléments qui nourrissent directement votre demande d'indemnisation.

Cette traçabilité est essentielle pour des postes souvent sous-évalués par les assureurs, comme le besoin en tierce personne ou les frais futurs. Sur l'évaluation des besoins en appareillage lors de l'expertise, vous pouvez consulter notre article sur les besoins en prothèses et leur prise en compte à l'expertise.

Un point souvent ignoré mérite d'être souligné : les frais médicaux restés à votre charge et les dépenses de santé futures prévisibles (renouvellement d'un appareillage, séances de rééducation au long cours, traitements chroniques) sont eux aussi indemnisables, à condition d'être justifiés médicalement. Conservez chaque ordonnance, chaque facture et chaque préconisation écrite : ce sont autant de pièces qui transforment une dépense réelle en un poste de préjudice opposable à l'assureur.

💡 Le réflexe qui change tout : demandez à votre médecin de formaliser par écrit chaque besoin qu'il identifie, même temporaire. Une aide humaine de quelques heures par semaine pendant la convalescence, si elle est prescrite et datée, devient un poste « assistance par tierce personne temporaire » indemnisable. Non écrite, elle disparaît du dossier.

Vous aider à constituer et récupérer votre dossier médical

Pour défendre votre dossier, vous aurez besoin de l'intégralité de vos pièces médicales : comptes rendus opératoires, bilans d'imagerie (scanners, IRM), résultats d'examens, comptes rendus de consultation. Votre médecin traitant centralise une grande partie de ces informations et peut vous aider à les rassembler avant l'expertise.

Sachez surtout que l'accès à votre dossier est un droit, garanti par l'article L.1111-7 du Code de la santé publique (issu de la loi du 4 mars 2002). Vous pouvez demander vos informations de santé directement, ou par l'intermédiaire d'un médecin que vous désignez. Le praticien ou l'établissement doit y répondre dans des délais encadrés, rappelés ci-dessous.

|

Situation |

Délai de communication |

|

Délai de réflexion incompressible avant remise |

Au plus tôt 48 heures après la demande |

|

Informations datant de moins de 5 ans |

Au plus tard 8 jours après la demande |

|

Informations datant de plus de 5 ans |

Au plus tard 2 mois après la demande |

|

Consultation sur place |

Gratuite (copies à vos frais, limités au coût de reproduction) |

⏰ AGISSEZ MAINTENANT — chaque jour compte

Plus vous attendez, plus l’assurance renforce sa position. Ne restez pas seul face aux conséquences de l’accident.

Un seul numéro : 06 84 28 25 95

Consultation gratuite — du lundi au vendredi, 9h–19h30. Réponse sous 2h en cas d’urgence.

La marche à suivre concrète, modèle de courrier à l'appui, est détaillée dans notre article récupérer son dossier médical après un accident. Anticipez : un dossier complet réuni avant l'expertise évite l'écueil le plus courant — l'examen mené sur des pièces lacunaires.

Une fois vos pièces réunies, classez-les par ordre chronologique, du certificat médical initial jusqu'aux derniers comptes rendus, en y joignant vos arrêts de travail et vos justificatifs de frais. Cette mise en ordre n'a rien d'accessoire : elle reconstitue, document après document, le récit médical de votre accident et permet à l'expert — comme à votre avocat — de mesurer d'un seul regard la réalité et la durée de vos souffrances. Un dossier confus ou incomplet est, à l'inverse, la première cause d'une évaluation au rabais.

Vous orienter vers les bons spécialistes

Certaines séquelles échappent à l'examen d'un généraliste et exigent un avis spécialisé. Votre médecin traitant joue alors un rôle d'aiguillage : il vous adresse au neurologue, au neuropsychologue, au psychiatre ou à l'ORL dont le bilan viendra objectiver des préjudices difficiles à prouver autrement.

C'est particulièrement vrai pour les troubles psychiques post-traumatiques, souvent minimisés faute de pièces. Un suivi orienté à temps permet de documenter, par exemple, un état de stress post-traumatique : voyez notre article sur l'expertise psychiatrique et la préparation de l'indemnisation de l'ESPT. De manière plus générale, les séquelles invisibles — fatigue, douleurs chroniques, troubles cognitifs — ne sont indemnisées que si elles sont médicalement constatées et tracées.

Ce que votre médecin traitant ne peut pas faire — et pourquoi c'est normal

Aussi précieux soit-il, votre médecin traitant a des limites qu'il faut connaître pour ne pas être pris au dépourvu.

D'abord, il ne peut pas être votre expert. L'incompatibilité posée par l'article R.4127-105 précité est sans appel : il ne fixera pas votre taux de déficit fonctionnel permanent et ne signera pas le rapport d'expertise. Ensuite, il n'est généralement pas formé à la médecine d'évaluation du dommage corporel, une discipline technique distincte du soin. Il sait remarquablement vous soigner ; chiffrer un préjudice selon les barèmes et discuter pied à pied avec le médecin de l'assureur relève d'un autre métier.

Enfin, il n'a pas vocation à vous accompagner dans le contradictoire de l'expertise. Le jour de l'examen, face au médecin mandaté par la compagnie, c'est le médecin de recours qui vous assiste, veille à la bonne transcription de vos déclarations et conteste, le cas échéant, une durée d'incapacité ou un taux sous-évalué. C'est exactement le sujet de notre article de fond sur le médecin-conseil de victime, indépendant de l'assureur.

💡 Une limite protectrice, pas un défaut : le médecin traitant est tenu au secret médical (article L.1110-4 du Code de la santé publique, dont la violation est pénalement sanctionnée par l'article 226-13 du Code pénal). Ce secret garantit la confiance du soin — mais il signifie aussi que c'est à vous, ou au médecin que vous mandatez, de réunir et transmettre les pièces à l'expert. Votre médecin ne « plaidera » pas spontanément votre dossier auprès de l'assureur.

Le bon montage : médecin traitant, médecin de recours et avocat

La réparation la plus juste naît de l'articulation des trois rôles. Le médecin traitant pose les fondations : un CMI complet, un suivi rigoureux, un dossier médical réuni. Le médecin de recours prend le relais à l'approche de l'expertise : il prépare l'examen, vous assiste le jour J et critique le rapport adverse. L'avocat en dommage corporel, enfin, donne à ces constats médicaux leur pleine portée juridique et valorise chaque poste de la nomenclature Dintilhac.

Pour aborder sereinement l'examen, encore faut-il savoir comment il se passe et comment s'y comporter. Nos articles sur le déroulement de l'expertise médicale étape par étape, sur la bonne préparation de l'expertise et sur l'attitude à adopter face au médecin expert complètent utilement le présent guide.

Deux situations méritent une vigilance particulière. Si le taux retenu vous paraît insuffisant, sachez qu'il se discute : voyez comment contester un taux d'AIPP ou de DFP. Et si votre état s'aggrave après la consolidation, la porte n'est pas définitivement fermée — c'est l'objet de notre article sur l'aggravation après consolidation, où le suivi régulier par votre médecin traitant redevient une pièce maîtresse.

Vos questions fréquentes

Mon médecin traitant peut-il m'accompagner à l'expertise ?

Rien ne l'interdit en principe, mais ce n'est pas son rôle et il y est rarement préparé. Le praticien qui vous assiste utilement dans le contradictoire est le médecin de recours, formé à l'évaluation du dommage corporel. Votre médecin traitant, lui, est bien plus utile en amont, par la qualité de ses écrits et de votre suivi.

Le rapport ou le certificat de mon médecin traitant a-t-il une valeur face à l'expert ?

Oui, et une grande valeur. Ses certificats, ordonnances et comptes rendus sont des pièces objectives, datées, qui établissent la réalité et l'évolution de vos lésions. L'expert s'appuiera sur elles. Plus elles sont précises et continues, plus elles pèsent.

Puis-je demander à mon médecin un certificat décrivant le retentissement de l'accident sur ma vie ?

Oui. Un certificat descriptif détaillant les répercussions concrètes (gêne dans les gestes quotidiens, arrêt d'activités de loisir, troubles du sommeil) est très utile pour étayer des postes comme le préjudice d'agrément ou les souffrances endurées. Demandez-le au fil de l'eau, tant que les faits sont récents.

Mon médecin peut-il refuser de me communiquer mon dossier ?

Le droit d'accès est garanti par l'article L.1111-7 du Code de la santé publique. La communication doit intervenir dans les délais légaux (8 jours pour des informations de moins de cinq ans, deux mois au-delà), après le délai de réflexion de 48 heures. Un refus injustifié peut être contesté.

Faut-il choisir entre médecin traitant et médecin de recours ?

Non, ce n'est pas un choix : les deux interviennent à des moments et pour des raisons différentes. Le premier vous soigne et documente ; le second vous défend à l'expertise. Le tandem médecin de recours – avocat reste votre meilleure garantie d'une évaluation équilibrée.

Combien de temps après l'accident dois-je continuer à voir mon médecin ?

Aussi longtemps que votre état évolue, et au moins jusqu'à la consolidation. Un suivi qui s'interrompt trop tôt laisse penser que tout est rentré dans l'ordre, ce qui peut minorer votre évaluation. À l'inverse, un suivi régulier documente la persistance des séquelles et, le cas échéant, leur aggravation.

Mon médecin traitant et le médecin de l'assurance, est-ce la même chose ?

Non, et c'est même tout l'inverse. Votre médecin traitant agit dans votre intérêt thérapeutique. Le médecin mandaté par l'assureur, lui, est rémunéré par la compagnie : son évaluation tend structurellement à contenir le coût de l'indemnisation. C'est précisément pour rétablir l'équilibre que l'on fait appel à un médecin de recours indépendant.

En conclusion

Votre médecin traitant est le premier maillon, et l'un des plus solides, de votre indemnisation. Il pose le diagnostic initial, trace l'évolution de vos séquelles, prescrit les soins qui deviendront des postes indemnisables et vous oriente vers les spécialistes utiles. Mais il n'est ni votre expert, ni votre défenseur dans le contradictoire — et c'est précisément parce qu'il reste votre soignant qu'il ne peut l'être. Savoir exactement ce qu'il peut faire, c'est lui demander la bonne chose au bon moment, et confier le reste à ceux dont c'est le métier.

⏰ Un doute sur votre dossier médical ou votre expertise à venir ? Ne restez pas seul face à l'assureur. Le cabinet vous renseigne sur la marche à suivre. Un seul numéro : 06 84 28 25 95 — consultation gratuite, du lundi au vendredi, 9h–19h30.

Rédigé par Maître Joëlle Marteau-Péretié, avocate en droit du dommage corporel (Lille / Paris).

Pour aller plus loin — références

• Code de la santé publique, art. R.4127-105 (incompatibilité entre médecin expert et médecin traitant d'un même malade).

• Code de la santé publique, art. L.1111-7, issu de la loi n° 2002-303 du 4 mars 2002 (droit d'accès au dossier médical et délais de communication).

• Code de la santé publique, art. L.1110-4 (secret médical) ; Code pénal, art. 226-13 (sanction de la violation du secret professionnel).

• Commission Dintilhac, Rapport du groupe de travail chargé d'élaborer une nomenclature des préjudices corporels, juillet 2005.

• Loi n° 85-677 du 5 juillet 1985 (dite « Badinter »), relative à l'indemnisation des victimes d'accidents de la circulation.

AJOUTER UN COMMENTAIRE :

Pour commenter cet article vous devez vous authentifier. Si vous n'avez pas de compte, vous pouvez en créer un.