Accident de la route non responsable : pour une meilleure indemnisation

Le droit à réparation d'une victime non responsable d'un accident de la route – conducteur ou non conducteur - est automatiquement reconnu par les dispositions de la loi Badinter de 1985. Cette loi encadrant l'indemnisation des accidents de la route a grandement facilité les démarches à entreprendre pour les victimes dés lors qu'elles sont en position d'obtenir la réparation de leurs dommages.

La loi prévoit qu'une fois accidentée, la victime soit rapidement prise en charge soit par sa compagnie d'assurance soit par celle du conducteur responsable.

Lors d'un accident de la route non responsable, l'indemnisation proposée par la compagnie d'assurance est assujettie à des délais précis imposés par la loi. Si l'assureur ne respecte pas les délais, ce dernier prend alors le risque d'une sanction pécuniaire au profit de la victime.

« L'accident de la route non responsable » est une notion plutôt usitée par les compagnie d'assurance. La loi est plus encline à parler de comportement « fautif » ou « non fautif » du conducteur victime. En effet, pour prétendre à l'indemnisation pleine et entière de ses dommages corporels, la victime ne doit pas être fautive dans l’événement qui a généré l'accident. La loi et les tribunaux sont soucieux de protéger les intérêts des victimes d'accidents de la circulation. Toutefois, contrairement au passager ou piéton accidentés, le conducteur accidenté se doit d'apporter la preuve que sa responsabilité n'est point engagée dans le déclenchement de l'accident en tant que conducteur.

En savoir plus : Indemnisation des accidents de la route : Comment mieux se défendre ?

Qu'est-ce qu'un accident de la route non responsable ?

Reprenons : L'accident de la route non responsable suppose que la victime ne soit pas à l'origine de son accident

Cette notion de victime non responsable d'un accident de la circulation est davantage une notion d'assurance qu'une notion de droit. La Loi Badinter considère que la responsabilité d'une victime n'est pas à rechercher quand il s'agit d'un passager, d'un piéton, d'un cycliste. Ces derniers sont, en cas de blessures, considérés comme victimes de fait au regard de la loi, sauf dans les cas exceptionnels de faute inexcusable (exemple : tentative de suicide...).

En revanche, quand la victime est conductrice d'un véhicule terrestre à moteur et est accidentée par un autre véhicule terrestre à moteur (VTAM), elle se doit d'apporter la preuve - contrairement au passager ou piéton accidentés - de sa non responsabilité dans l'accident.

Quand la victime conductrice d'un véhicule à moteur est seule impliquée dans son accident, sa situation est régie par son contrat d'assurance auto/moto. Le contrat d'assurance automobile est soumis aux règles du droit de la responsabilité à l'égard des tiers et non par les règles de l'assurance dommage. En d'autres termes, la garantie au tiers ne couvre pas les dommages que se cause volontairement ou involontairement le conducteur de véhicule terrestre à moteur. En conséquence de quoi la victime conductrice, seule impliquée dans son accident, ne pourra obtenir de réparation de son dommage corporel que si elle dispose d'un contrat « Garantie conducteur » ou « Assurance individuelle accident ».

En résumé, deux situations sont à distinguer :

- L'accident non responsable avec un véhicule terrestre à moteur (VTAM) impliqué dans la cause du dommage : l'assurance du responsable dans ce cas sera en charge de la réparation via son assurance.

- L'accident non responsable sans VTAM impliqué dans le dommage : l'indemnisation dépendra de la souscription éventuelle du conducteur à une « garantie conducteur » prévue pour couvrir les dommages qu'il peut s'infliger à lui-même.

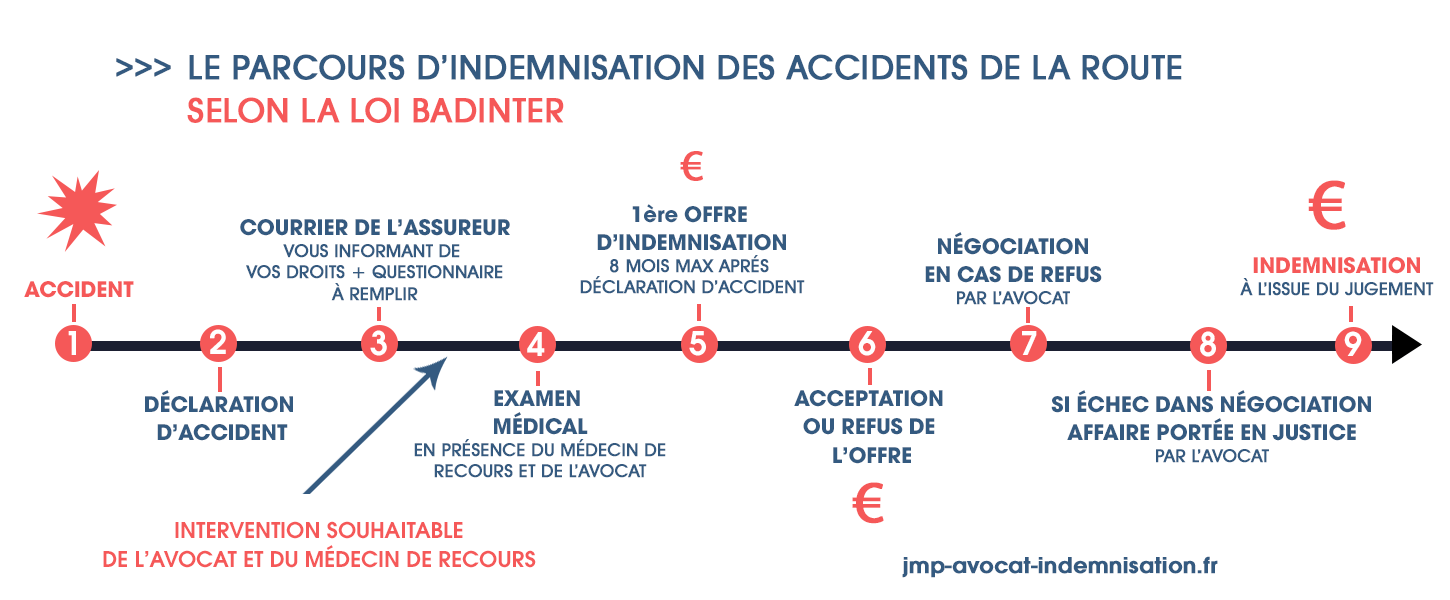

Quelles sont les étapes de l'indemnisation de l'accident de la route non responsable ?

Une infographie pour bien comprendre le processus de l'indemnisation de l'accident de la route non responsable, étape par étape :

Pour plus de détails : Quelles sont les grandes étapes de l'indemnisation des victimes d'accidents de la circulation ?

A la victime de faire la preuve qu'elle n'est pas responsable

Si la victime est conductrice d'un véhicule terrestre à moteur, il lui appartiendra donc de rapporter la preuve qu'elle n'est pas responsable de son accident de la route et de ses dommages. C'est d'ailleurs sur ce point précis qu'elle se trouve désavantagée par rapport aux passagers accidentés ou aux piétions, cyclistes, perçus eux spontanément comme victimes et n'ayant rien à démontrer...

En pratique, c'est sur le procès verbal de police ou de gendarmerie (TRANS PV), procès verbal souvent délivré de longs mois après l'accident de la circulation qui établira la responsabilité ou non du conducteur victime et donc son droit à l'indemnisation. Ce TRANS PV est ainsi automatiquement communiqué à la compagnie d'assurance qui n'indemnisera pas le conducteur avant la réception de ce dernier.

Les cas particuliers d'accident de la route non responsable

La collision d'un véhicule avec un animal sauvage :

Si une voiture, une moto, un véhicule terrestre à moteur subit un accident du fait du surgissement d'un animal sauvage sur la chaussée (animal sauvage étant par définition un animal sans propriétaire), alors la victime de dommages corporels est éligible à l'indemnisation de ses dommages par le biais du Fonds de garantie. Encore faut-il qu'il y ait collision entre le véhicule et l'animal.

Pour des raisons pourtant hautement contestables, si l'accident a lieu du fait de l'évitement d'un animal (sans qu'il y ait collision avec ce dernier), il n'est point d'indemnisation envisageable, le législateur considérant que le conducteur doit en toute circonstance rester maître de son véhicule. Seule possibilité d'être en ce cas indemnisé : la souscription à un garantie complémentaire couvrant ce cas de figure.

Un conducteur de voiture non responsable se blesse dons une collision contre un mur ou un arbre pour avoir évité un piéton :

La loi Badinter ne peut pas dans ce cas s'appliquer. Bien qu'il ne soit pas responsable et qu'il s'agisse bien d'un accident de la circulation impliquant un véhicule terrestre à moteur, le conducteur ne pourra se retourner contre le piéton que sur la base du droit commun...

Cet exemple parmi d'autre révèle les insuffisances de la loi et une rupture d'égalité manifeste entre usagers de la route en cas de sinistre.

Les obligations prévues par la loi Badinter de l'assureur à l'égard du conducteur non responsable

Les dispositions relatives à l'indemnisation d'un dommage corporel - survenu dans le cadre d'un accident de la route - s'appliquent dans l'hypothèse d'un accident de la circulation dès lors qu'un véhicule terrestre à moteur est impliqué dans un accident qui créé un dommage. Cette loi exige que la ou les victimes soient étrangères à ce qui a déclenché l'accident.

Si tel est bien le cas, la loi fait obligation à la compagnie d'assurance de d'informer rapidement la victime de ses droits et de l'opportunité se faire indemniser dans le cadre d'un règlement amiable de son dommage. La compagnie d'assurance est soumise à des délais d'information et de proposition d'indemnisation, faute de quoi l'offre d'indemnisation est réputée nulle.

À lire : De l'utilité de recourir à un avocat en traumatisme crânien en cas de choc à la tête.

L'indemnisation à partir de la nomenclature Dintilhac

L'indemnisation du dommage corporel prend en compte tous les préjudices de la victime. Pour éviter une indemnisation partielle c'est-à-dire une indemnisation que ne comprend pas tous les préjudices subis par une victime, une nomenclature a été établie par un magistrat, Jean-Pierre Dintilhac. Cette nomenclature liste les préjudices de la victime « poste par poste » avant et après consolidation médico-légale. Cette nomenclature distingue les préjudices patrimoniaux et extrapatrimoniaux.

Les préjudices patrimoniaux

Les préjudices patrimoniaux temporaires (avant consolidation)

- Dépenses de santé actuelles (D.S.A.)

- Frais divers (F.D.)

- Pertes de gains professionnels actuels (P.G.P.A.)

Les préjudices patrimoniaux permanents (après consolidation)

- Dépenses de santé futures (D.S.F.)

- Frais de logement adapté (F.L.A.)

- Frais de véhicule adapté (F.V.A.)

- Assistance par tierce personne (A.T.P.)

- Pertes de gains professionnels futurs (P.G.P.F.)

- Incidence professionnelle (I.P.)

- Préjudice scolaire, universitaire ou de formation (P.S.U.)

Les préjudices extra patrimoniaux

Les préjudices extra patrimoniaux temporaires (avant consolidation)

- Déficit fonctionnel temporaire (D.F.T.)

- Souffrances endurées (S.E.)

- Préjudice esthétique temporaire (P.E.T.)

Les préjudices extra patrimoniaux permanents (après consolidation)

- Déficit fonctionnel permanent (D.F.P. / AIPP)

- Préjudice d’agrément (P.A.)

- Préjudice esthétique permanent (P.E.P.)

- Préjudice sexuel (P.S.)

- Préjudice d’établissement (P.E.)

- Préjudices permanents exceptionnels (P.P.E.)

Votre avocat accident de la route, Joëlle Marteau-Péretié, à Lille (Nord) ou à Paris (Île de France) rassemblera tous les éléments permettant de lister les postes de préjudices décrits par cette nomenclature. Votre défenseur aura une vision globale des possibilités d'indemnisation au plan monétaire. Il est une garantie pour la victime d'obtenir un indemnisation complète de l'ensemble des préjudices subis : physiques, psychologiques, économiques, ainsi que les préjudices des victimes par ricochet (les proches). Il fera valoir particulièrement les conséquences de l'accident sur l'évolution de carrière : perte de salaire, perte d'emploi, préjudice de carrière, perte de chance de promotion professionnelle, minoration de la retraite, reclassement professionnel, pénibilité, licenciement...

À lire : La nomenclature Dintilhac

Indemnisation des passagers victimes d’accidents de la route

La loi Badinter de 1985 est particulièrement protectrice à l'égard des passagers victimes d'accidents corporels. Leur statut de pleine victime est spontanément et inconditionnellement reconnu par la loi, ainsi que leur droit à indemnisation. Toutefois, différentes options peuvent coexister en matière de réparation des dommages corporels : faire intervenir l'assurance du conducteur, faire intervenir l'assurance du conducteur responsable (de l'autre véhicule). Il appartiendra à l'avocat de prendre les meilleures dispositions pour son client et de le conseiller au mieux.

Indemnisation des passagers victimes d’accidents de la route >

Conducteur sans assurance, sans permis : Indemnisation de la victime

Les cas d'accidents causés par un conducteur sans permis et/ou sans assurance sont hélas en augmentation constante. Le fait que le conducteur responsable des dommages corporels soit sans permis ou sans assurance n'est pas sans conséquence pour la victime et l'indemnisation de ses dommages. Si son droit à réparation reste entier, il va lui falloir déployer plus d'efforts encore pour obtenir une juste indemnisation de ses préjudices.

Conducteur sans assurance, sans permis : Indemnisation de la victime >

Exemples d'indemnisation d'accident de la circulation non responsable

Bien qu'il soit délicat d'extrapoler sur la base d'exemples, dans la mesure où la réparation des préjudices corporels est encore 100% individualisée, il peut être intéressant de se pencher sur quelques exemples concrets d'indemnisation d'accidents de la route non responsables, de sorte à comprendre l'intérêt de recourir à une défense pour majorer significativement les montants indemnitaires.

Exemples d'indemnisation d'accident de la circulation non responsable >

Exemple d’accident de voiture et son indemnisation

On s'interroge souvent sur le processus classique d'une indemnisation d'accident de la circulation lors de préjudices corporels. Il est alors utile de rappeler en préambule que chaque situation est unique : chaque accident, chaque victime, chaque conséquence médicale se prêtera à un examen individualisé. Il n'existe pas de forfait en matière d'indemnisation. Pas encore du moins... Pourtant, une chose semble à peu près invariable en cas d'accident grave : le niveau d'indemnisation spontanément proposé par les assureurs est presque systématiquement minoré. D'où la nécessité pour la victime, surtout en cas de séquelles lourdes, de se faire assister par un avocat et son médecin de victimes.

Exemple d’accident de voiture et son indemnisation >

L’assistance d’un professionnel après l’accident : un choix décisif !

Parce que la victime d'accident, sous le choc, est nécessairement fragilisée aux plans physique et psychologique,elle n'est pas toujours le plus à même de défendre au mieux ses intérêts , notamment quand il est question de l'indemniser. L'injustice de l'accident peut être redoublée par celle d'une indemnisation minorée, parfois jusqu'à l'indécence, ne tenant aucunement compte de l'étendue des préjudices objectifs, actuels ou futurs. C'est la raison pour laquelle il est souvent préférable sinon indispensable de recourir à des professionnels de la réparation du dommage corporel : Le médecin-conseil et l'avocat en droit du dommage corporel en particulier.

L’assistance d’un professionnel après l’accident : un choix décisif ! >

L'indemnisation négociée des victimes d'accidents de la route

L'indemnisation négociée des accidents de la circulation ne répond pas exactement aux règles de droit commun. La Loi Badinter de 1985 encadre de façon très étroite le parcours et les modalités de l'indemnisation, à l'avantage des victimes.

Reste que la négociation est âpre car les enjeux financiers sont lourds. Les compagnies d'assurances ne renoncent pas facilement à leur logique économique. Le recours à un avocat se révèle une fois encore sécurisant pour la victime.

L'indemnisation négociée des victimes d'accidents de la route >

Indemnisation des accidents de la circulation: recours et contestation

La victime d'accident de la circulation accorde le plus souvent une confiance naturelle à la compagnie d'assurance quand elle se retrouve blessée à l'occasion de son accident. L'assureur est normalement perçu par l'assuré comme son défenseur logique, le défenseur de ses intérêts.

Cependant, les choses sont loin d'être aussi simples. Les compagnies d'assurance veillent aussi à leurs intérêts économiques, à plus forte raison quand il est question de gros montants. L'expertise médicale est souvent biaisée, les postes de préjudices négligés, les montants indemnitaires proposés largement, pour ne pas dire très largement tirés à la baisse.

Il existe toutefois différents types de recours pour la victime. L'objectif de ses recours sera toujours de viser une réparation intégrale des préjudices subis.

Indemnisation des accidents de la circulation : recours et contestation >

★ Recommander ce site à un ami ★

POUR EN SAVOIR PLUS :

- Accident de voiture & Préjudices corporels : Comment être indemnisé ?

- Indemnisation d’un accident de moto ou de deux roues

- L'AVP : L'accident de la voie publique et son indemnisation optimisée

- Le barème d'indemnisation des accidents de la route

- Exemple d'indemnisation de victimes d'accident de la route

- Traumatisme Crânien Indemnisation

- Avocat spécialisé en accidents de la route

- Victimes d’accidents de la circulation. Guide complet pour se défendre

- L’indemnisation des victimes d’accidents de camion

- Qu'est-ce que la loi Badinter ?

Notions annexes : indemnisation accident circulation | indemnisation accident de la circulation | indemnité suite a un accident de la route | indemnisation accident voiture | indemnisation accident de la route